Apa yang Masuk ke Membeli Rumah Pertama Anda?

Memutuskan untuk membeli rumah pertama Anda adalah saat yang sangat menyenangkan, tetapi prosesnya sendiri bisa menjadi sedikit kotak hitam. Panduan langkah demi langkah ini mengungkap proses dan memandu Anda melalui dasar-dasar tentang apa yang sebenarnya dibutuhkan untuk membeli rumah.

Membuat Pindah:Menyewa ke Membeli

Membuat lompatan dari penyewa menjadi pemilik rumah adalah keputusan besar, jadi jangan takut untuk meluangkan waktu Anda dengan itu. Ada pro dan kontra untuk menyewa dan membeli. Menjadi pemilik rumah memiliki banyak manfaat, seperti peningkatan privasi dan kemampuan untuk mengecat dinding Anda dengan warna kuning cerah jika Anda mau. Tetapi dengan fleksibilitas tambahan itu juga datang tanggung jawab tambahan.

Sebagai pemilik rumah, Anda akan 100% bertanggung jawab atas pemeliharaan dan pemeliharaan rumah Anda. Tidak ada panggilan 1:00 pagi ke pemilik yang meminta untuk membiarkan Anda masuk ke rumah Anda. Anda adalah tuan tanah!

Anda juga tidak akan dapat mengambil dan pindah ke area baru dengan mudah. Jadi bahkan sebelum memulai perjalanan ke kepemilikan rumah, sangat penting untuk mengetahui apa yang Anda hadapi sehingga Anda dapat membuat keputusan keuangan dan kehidupan terbaik.

Memesan Rumah (Keuangan) Anda

Proses membeli rumah dimulai berbulan-bulan atau bahkan bertahun-tahun sebelum Anda benar-benar memasukkan kunci ke dalam pintu. Tergantung di mana Anda berada secara finansial, mungkin perlu beberapa waktu untuk mengatur keuangan Anda sehingga Anda siap dan dapat membeli rumah pertama Anda ketika saatnya tiba.

Dua item terbesar adalah kredit Anda dan tabungan yang cukup untuk uang muka dan biaya penutupan.

Ketika Anda pergi untuk mendapatkan hipotek, bank akan melihat skor kredit Anda, riwayat pembayaran, dan saldo kredit Anda antara lain. Mereka memastikan bahwa Anda memiliki riwayat membayar kembali kewajiban keuangan Anda tepat waktu.

Mereka juga ingin memastikan bahwa Anda memiliki cukup uang tunai di akhir setiap bulan untuk menutupi pembayaran hipotek baru Anda. Mereka akan melihat rasio utang terhadap pendapatan Anda. Apa itu rasio utang terhadap pendapatan? Ini adalah total pembayaran bulanan untuk semua hutang Anda dibagi dengan total pendapatan bulanan Anda. Jika pembayaran hutang bulanan Anda terlalu tinggi, Anda mungkin harus meluangkan waktu untuk membayar utang sebelum Anda dapat memenuhi syarat untuk mendapatkan hipotek.

Anda juga ingin memastikan bahwa Anda memiliki cukup uang yang disimpan untuk uang muka dan biaya penutupan. Jumlah yang Anda perlukan untuk biaya tersebut akan bervariasi tergantung pada jenis hipotek yang Anda dapatkan dan jumlah hipotek. Semakin sedikit uang yang Anda taruh di rumah, semakin banyak Anda akan membayar bunga selama masa pinjaman. Bahkan jika Anda belum tahu berapa banyak yang ingin Anda belanjakan untuk sebuah rumah, Anda masih bisa mulai menabung untuk mencapai tujuan kepemilikan rumah Anda.

Oke, Berapa Banyak yang Dapat Saya Habiskan untuk Sebuah Rumah?

Idealnya, Anda ingin menuju ke proses pembelian rumah dengan mengetahui persis berapa banyak yang ingin Anda bayar untuk sebuah rumah. Tetapkan anggaran Anda sebelumnya. Tidak ada yang tahu situasi keuangan Anda lebih baik daripada Anda sendiri. Dalam memutuskan untuk membeli rumah pertama Anda, itu ide bagus untuk membuat anggaran sampel dengan pembayaran rumah baru Anda, setiap biaya tambahan, dan tujuan keuangan Anda yang lain.

Anggaran Anda akan dengan cepat mengungkapkan berapa banyak rumah yang dapat Anda beli dengan nyaman – angka yang mungkin berbeda secara drastis (seperti lebih rendah) dari ukuran pinjaman hipotek yang dapat memenuhi syarat Anda untuk mendapatkan penghasilan. Anda ingin memasukkan pembayaran hipotek baru Anda, pajak, Pertanggungan, peningkatan tagihan utilitas selain tujuan apa pun yang sudah Anda capai, seperti menabung untuk masa pensiun.

Dan jangan lupa sertakan biaya pindahan, mendekorasi rumah baru Anda, dan membeli semua barang yang tidak pernah Anda butuhkan sebelum menjadi pemilik rumah (seperti mesin pemotong rumput).

Penelitian dan Prioritas 101

Sekarang setelah Anda mengetahui anggaran Anda, Anda bisa mulai memikirkan prioritas Anda dalam membeli rumah. Apa dealbreaker perumahan Anda? Apakah Anda suka dapur dapur atau apakah Anda pemilik rumah tipe pulau dapur atau bust?

Pikirkan tentang di mana Anda ingin rumah Anda berada dan potensi perjalanannya. Pikirkan juga berapa banyak kamar tidur, kamar mandi, dan fitur lain yang Anda ingin rumah Anda miliki. Situs real estat online seperti Zillow dan Redfin adalah tempat yang tepat untuk memulai penelitian Anda. Ini juga merupakan kesempatan sempurna untuk melihat seberapa banyak rumah dan berapa banyak daftar prioritas yang dapat Anda sesuaikan dengan anggaran Anda.

Pertimbangkan merencanakan ke depan untuk ukuran rumah yang Anda perlukan selama beberapa tahun ke depan. Apakah Anda sering kedatangan tamu atau rencana untuk ekspansi keluarga? Anda mungkin memerlukan satu atau dua kamar tidur tambahan. Sudah punya keluarga 5 orang? Kamar mandi ekstra itu mungkin sempurna.

Meskipun Anda mungkin memiliki waktu sebelum Anda benar-benar siap untuk membeli rumah, Anda bisa mengenal pasar perumahan dengan menghadiri open house di berbagai lingkungan. Berkendara di waktu yang berbeda dalam sehari. Bicaralah dengan tetangga untuk benar-benar belajar tentang daerah tersebut.

Mendapatkan Prakualifikasi

Ketika saatnya tiba bagi Anda untuk benar-benar membeli rumah Anda, itu ide yang baik untuk mendapatkan prakualifikasi dengan bank. Dengan begitu jika Anda menemukan rumah yang sangat Anda sukai, Anda dapat mengajukan penawaran yang solid yang menyertakan surat prakualifikasi Anda. Anda akan ingin mengajukan permohonan ke beberapa pemberi pinjaman untuk melihat mana yang akan menawarkan Anda persyaratan terbaik. Jangan takut untuk bernegosiasi dengan pemberi pinjaman untuk mendapatkan kesepakatan terbaik yang Anda bisa untuk hipotek Anda.

Manfaat lain dari mendapatkan prakualifikasi sebelum Anda mulai berbelanja rumah adalah dapat mengidentifikasi potensi masalah sebelum rumah impian Anda dipertaruhkan. Pemberi pinjaman akan melihat kredit Anda, keuangan, dan riwayat pekerjaan dan memberi tahu Anda jika ada item yang dapat mencegah Anda mendapatkan pinjaman dan cara memperbaikinya.

Menemukan Rumah Impian Anda

Sekarang kita masuk ke bagian yang menyenangkan! Di sinilah Anda benar-benar pergi keluar dan menemukan rumah pertama Anda. Jika Anda tertarik untuk bekerja dengan makelar, sekarang akan menjadi waktu untuk menyewa satu. Anda mungkin beruntung dan menemukan rumah yang sempurna di awal pencarian Anda. Atau mungkin butuh berminggu-minggu atau berbulan-bulan untuk mendapatkan rumah yang tepat. Membeli rumah adalah keputusan jangka panjang sehingga Anda ingin meluangkan waktu dan memastikan bahwa Anda menemukan rumah yang paling sesuai dengan kebutuhan Anda.

Sebuah rumah yang sempurna saat ini seringkali akan lebih mahal daripada rumah yang membutuhkan beberapa pekerjaan. Dengan rumah pertama Anda, Anda mungkin tidak tahu persis seperti apa tampilan rumah yang Anda inginkan. Ingatlah bahwa Anda mungkin akan tinggal di sana selama bertahun-tahun dan tidak apa-apa bagi Anda untuk meluangkan waktu untuk mendekorasi dan menata rumah sesuai keinginan Anda. Plus, Anda selalu dapat mengubah gaya Anda!

Pergi Di Bawah Kontrak

Ketika Anda menemukan rumah yang tepat, Anda kemudian akan mengajukan penawaran. Ini adalah tahap di mana Anda menegosiasikan harga rumah, perbaikan, dan ketentuan transaksi lainnya. Setelah Anda memiliki kontrak yang ditandatangani, Anda ingin rumah diperiksa. Anda dapat memilih untuk melakukan pemeriksaan tunggal oleh seorang inspektur umum. Ini juga merupakan ide yang baik untuk memiliki inspektur khusus masuk, terutama jika Anda berencana menggunakan hasil pemeriksaan untuk menegosiasikan harga atau perbaikan.

Menutup dan Pindah Ke Rumah Baru Anda

Setelah persyaratan kontrak diselesaikan, langkah selanjutnya adalah bekerja sama dengan bank Anda untuk mendapatkan persetujuan akhir atas hipotek Anda. Bank akan meminta Anda untuk memberikan dokumen yang diperlukan untuk mengkonfirmasi informasi yang Anda berikan selama tahap prakualifikasi. Juga akan ada penilaian yang dilakukan untuk memastikan nilai rumah. Setelah bank menyetujui pinjaman Anda, langkah selanjutnya adalah menutup pinjaman dengan menandatangani semua dokumen hukum. Setelah perusahaan penutupan menerima dana dari perusahaan hipotek Anda, mereka akan memberikan Anda kunci rumah baru Anda.

Menetap ke dalam Kehidupan Pemilik Rumah itu!

Ini adalah perjalanan yang cukup panjang tapi, Selamat, Anda sekarang adalah pemilik rumah baru! Ingatlah, pertimbangan finansial untuk membeli rumah pertama Anda tidak berakhir ketika Anda pindah. Pembelian pemilik rumah baru itu dapat dengan cepat lepas kendali jika Anda tidak berhati-hati. Jadi, lanjutkan dan singkirkan perkiraan anggaran yang Anda buat saat rumah baru Anda hanyalah percikan di mata Anda dan pastikan untuk menerapkannya!

-

Cara Mendapatkan Kartu Medicaid Baru

Setelah menyetujui kasus Medicaid, kantor lapangan Medicaid mengirimkan kartu identitas kepada penerima. Kemudian, kelayakan umumnya ditentukan setiap 12 bulan. Anda harus mengajukan permohonan kembal

-

6 Alasan Mengapa Perencanaan Keuangan Tidak Hanya untuk Orang Kaya

Ada perbedaan yang tidak menguntungkan dalam hal perencanaan keuangan. Semakin rendah penghasilan Anda, semakin kecil kemungkinan Anda memiliki rencana keuangan. Tapi tidak harus seperti itu. Lapora

-

Apa Arti Penangguhan dalam Paket 401K?

Apa Arti Penundaan dalam Paket 401K? Istilah penangguhan bila digunakan bersama dengan rencana 401K mengacu pada penangguhan upah dan pajak penghasilan. Karyawan dapat memilih untuk menerima sebagian

-

Sanders dan AOC ingin membatasi suku bunga pinjaman konsumen sebesar 15% – inilah mengapa itu ide yang buruk

Senator Bernie Sanders dan Rep Alexandria Ocasio-Cortez ingin membatasi suku bunga konsumen dalam upaya untuk mengekang biaya kartu kredit melangit tinggi dan bentuk lain dari pinjaman predator. Mes

keuangan

- 5 hal yang perlu diketahui tentang pinjaman suku

- Jangan salah mengira kartu debit stimulus Anda sebagai surat sampah

- Apa itu Dolar Selandia Baru (NZD)?

- Biaya Per Pakai:Bagaimana Ini Dapat Membantu Anda Menghemat Uang

- 30 Hadiah Non-Mainan Terbaik Untuk Anak-Anak Semua Orang Akan Suka!

- 4 pemberi pinjaman peer-to-peer terbaik untuk pinjaman pribadi tahun 2021

-

Bisakah Saya Meminjam Dari Pensiun Guru Texas?

Bisakah Saya Meminjam Dari Pensiun Guru Texas? Seorang guru melihat dokumen di mejanya di ruang kelas yang kosong. Bahkan rencana keuangan yang paling lengkap pun dapat dibatalkan oleh keadaan darurat atau peluang yang tidak terduga. Pada saat-sa...

-

Software Keuangan Pribadi Terbaik Untuk Semua Kebutuhan Finansial Anda (Pribadi &Bisnis)

Software Keuangan Pribadi Terbaik Untuk Semua Kebutuhan Finansial Anda (Pribadi &Bisnis) Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ada software keuangan pribadi untuk segala macam hal yang berkaitan denga...

-

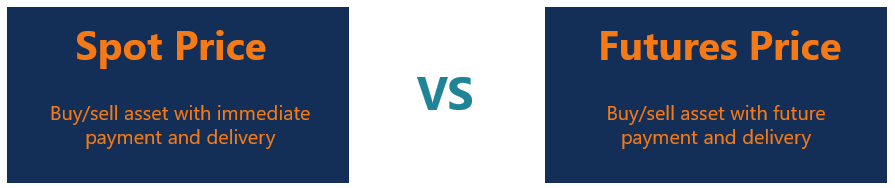

Apa itu Harga Spot?

Apa itu Harga Spot? Harga spot adalah harga pasar saat ini dari suatu sekuritasSurat Berharga Publik, atau surat berharga, adalah investasi yang secara terbuka atau mudah diperjualbelikan di suatu pasar. Sekuritas baik e...

-

Google Wallet Vs. Venmo

Google Wallet Vs. Venmo Google Wallet Vs. Venmo Meski banyak konsumen yang masih menempel plastik saat membayar barang di kasir, dompet ponsel menjadi semakin populer. Berkat aplikasi seperti Google Pay (sebelumnya Google W...