Cara Mendapatkan KPR dengan Kredit Macet:7 Cara

Anda harus memiliki skor kredit yang baik untuk meningkatkan peluang Anda mendapatkan hipotek, tetapi ada banyak cara untuk mendapatkan persetujuan — dan bahkan untuk menjaga pembayaran bulanan dan suku bunga Anda masuk akal — dengan kredit yang buruk.

Khas, nilai kredit "buruk" (menurut standar hipotek) adalah apa pun di bawah 580 atau lebih. Namun, apa pun di bawah 670 masih dianggap "adil" dan Anda akan memiliki peluang lebih baik untuk menerima persetujuan aplikasi dan penawaran bunga rendah jika skor kredit Anda di atas 700. Periksa skor kredit Anda untuk mengetahui di mana Anda berdiri.

Tentu saja, Anda mungkin masih membutuhkan atau ingin membeli rumah meskipun nilai kredit Anda kurang dari ideal. Dalam hal itu, baca terus untuk menemukan tujuh cara Anda bisa mendapatkan hipotek bahkan dengan kredit macet:

7 Cara Mendapatkan KPR dengan Kredit Macet

Ada lebih banyak cara untuk meningkatkan kekuatan aplikasi pinjaman Anda selain hanya meningkatkan skor kredit Anda.

1. Lakukan Uang Muka Lebih Besar

Khas, para ahli merekomendasikan uang muka 20 persen untuk menurunkan pembayaran bulanan dan menghindari keharusan mengambil asuransi hipotek, tetapi mungkin untuk menurunkan lebih sedikit jika Anda bersedia membayar lebih per bulan.

Jika Anda memiliki kredit yang buruk, membuat uang muka yang lebih tinggi akan meningkatkan kemungkinan Anda mendapatkan persetujuan untuk hipotek. Anda bahkan dapat meletakkan lebih dari 20 persen, jika Anda mampu, yang agak bisa mengimbangi kredit macet Anda pada aplikasi Anda dan mempersingkat keseluruhan panjang pinjaman Anda.

2. Ajukan Bantuan Uang Muka

Jika Anda tidak memiliki cukup tabungan untuk menurunkan 20 persen pinjaman Anda, Anda mungkin dapat mengajukan permohonan bantuan uang muka. Ada empat jenis bantuan uang muka:hibah, Pinjaman, pinjaman dengan pembayaran ditangguhkan, dan pinjaman yang diampuni selama jangka waktu tertentu.

- Hibah

- dimaafkan, pinjaman tanpa bunga

- Pembayaran ditangguhkan, pinjaman tanpa bunga

- Pinjaman berbunga rendah yang menyebarkan uang muka selama beberapa tahun

Ada sejumlah persyaratan untuk bantuan uang muka (DPA), tetapi jika Anda memenuhi syarat, memiliki akses yang disetujui ke DPA dapat membantu memperkuat aplikasi hipotek Anda bahkan dengan kredit yang lebih rendah. Sebelum mengambil pinjaman tambahan untuk menutupi uang muka dan biaya penutupan, pertimbangkan dengan cermat biaya bulanan tambahan dan bagaimana pembayaran akan memengaruhi keuangan Anda.

3. Tunjukkan Cadangan Tunai Anda

Jika Anda memiliki tabungan ekstra yang tersedia, mungkin bijaksana untuk menyimpannya di tangan alih-alih memasukkannya ke uang muka Anda. Menunjukkan bahwa Anda memiliki kelebihan dana dapat menghilangkan beberapa kekhawatiran yang disebabkan oleh kredit macet — seperti kemungkinan pemohon dapat melewatkan pembayaran pinjaman jika kehidupan menghalangi.

Dengan menunjukkan bahwa Anda memiliki kelebihan uang tunai, Anda akan meyakinkan pemberi pinjaman bahwa Anda dapat diandalkan untuk melakukan pembayaran tepat waktu, bahkan jika catatan kredit Anda menunjukkan sebaliknya.

4. Gunakan Data Kredit Tambahan

Meskipun riwayat kredit Anda mungkin buruk, ada cara lain untuk menunjukkan bahwa Anda adalah kandidat peminjam yang andal.

Hal-hal seperti sejarah sewa, tagihan ponsel, dan pembayaran utilitas tidak termasuk dalam model penilaian kredit tradisional, tetapi Anda dapat mendaftar secara sukarela dalam program yang akan menghitung ulang skor kredit Anda dengan faktor-faktor alternatif ini. Jika Anda dapat menunjukkan pembayaran yang konsisten selama 12 hingga 24 bulan, mendaftar di program seperti Experian Boost, UltraFICO, atau VantageScore dapat membantu meningkatkan skor kredit Anda dengan segera.

5. Nyatakan Kasus Anda

Jika ada keadaan khusus yang menyebabkan nilai kredit Anda rendah saat ini, mungkin ada baiknya memberi tahu pemberi pinjaman. Jika Anda dapat menulis surat atau menjelaskan diri Anda secara langsung, Anda mungkin menemukan pemberi pinjaman lebih pengertian daripada yang Anda perkirakan.

Jika Anda memiliki keadaan darurat kesehatan, pengangguran yang lama, atau alasan lain yang terdokumentasi untuk masalah keuangan Anda sebelumnya, dan jika Anda dapat membuktikan bahwa tantangan tersebut telah diselesaikan, Anda dapat membuat kasus yang meyakinkan karena kredit buruk Anda diabaikan.

6. Gunakan Penanda Tangan Bersama

Jika aplikasi Anda tidak cukup kuat dengan sendirinya, Anda dapat memperkuatnya dengan meminta seseorang yang Anda kenal dengan jaminan kredit yang lebih baik untuk Anda sebagai penandatangan bersama. Namun, penandatangan bersama akan bertanggung jawab secara finansial untuk membayar hutang Anda jika Anda gagal bayar, jadi Anda harus dapat meyakinkan rekan penandatangan Anda bahwa Anda dapat diandalkan, juga.

7. Berbelanja di Sekitar

Hal terburuk yang dapat Anda lakukan saat mengajukan pinjaman adalah menerima tawaran pertama yang Anda terima. Ada banyak jenis pemberi pinjaman hipotek:bank, serikat kredit, lembaga keuangan online, broker hipotek, dan banyak lagi.

Selama Anda tidak mengizinkan pemberi pinjaman mana pun yang Anda pertimbangkan untuk melakukan pemeriksaan kredit keras (yang akan merusak kredit Anda), Anda dapat berbelanja sebanyak yang Anda mau untuk menemukan hipotek terbaik untuk rentang kredit Anda. Pastikan juga untuk mempertimbangkan pinjaman khusus, Suka:

- Pinjaman FHA: Dikeluarkan oleh pemberi pinjaman yang disetujui oleh Administrasi Perumahan Federal dan hanya membutuhkan uang muka 3,5%

- Pinjaman VA: Dicadangkan untuk veteran militer dan tidak memerlukan uang muka

- Fannie Mae RumahSiap Hipotek: Peningkatan pinjaman terjangkau yang dirancang untuk melayani peminjam dengan situasi keuangan yang menantang

- Freddie Mac Rumah Kemungkinan Rencana Hipotek: Dirancang khusus untuk peminjam berpenghasilan rendah dan sedang

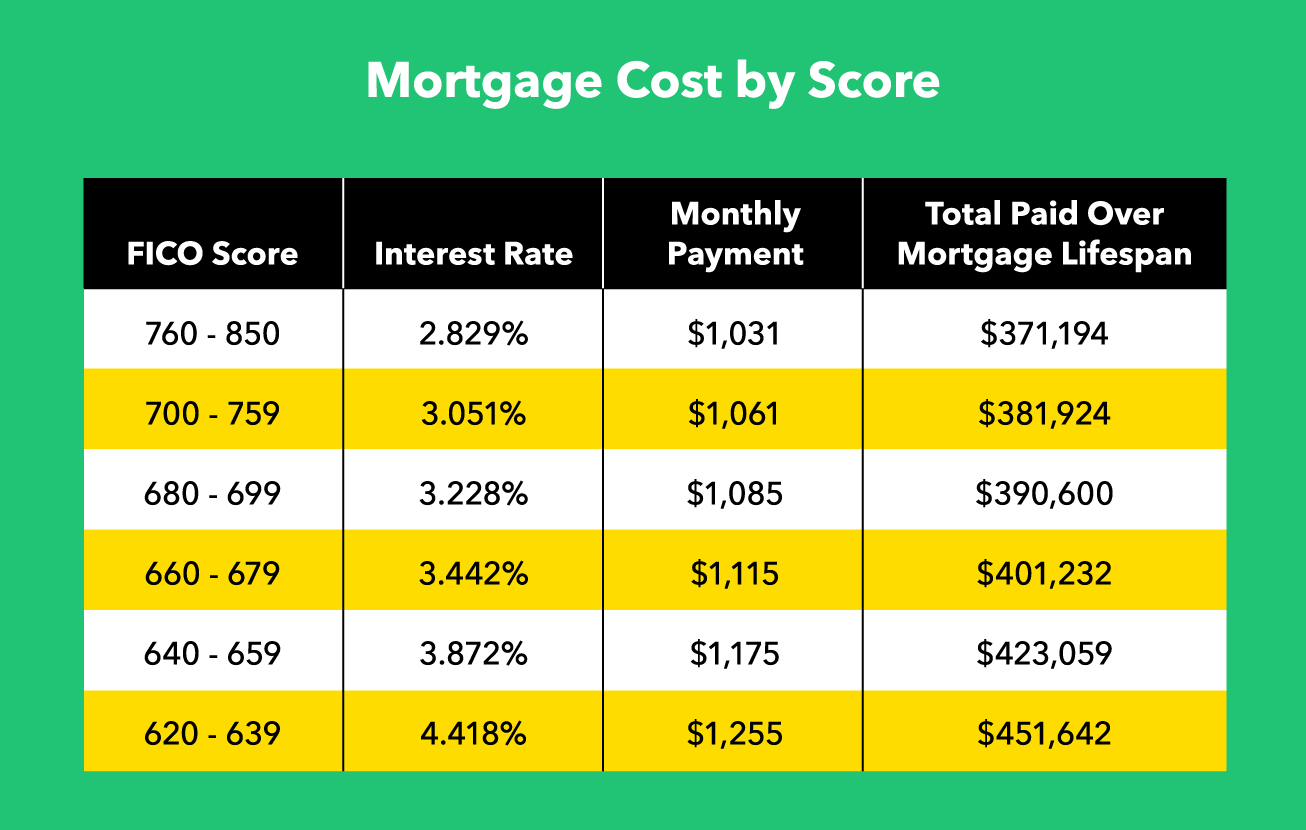

Berapa Biaya Ekstra Skor Rendah?

Meskipun Anda mungkin bisa mendapatkan persetujuan untuk pinjaman dengan kredit rendah, Anda mungkin akan membayar lebih banyak bunga daripada mereka yang mengajukan pinjaman yang sama dengan kredit yang lebih baik. Hasil dari, Anda akan membayar lebih selama masa hipotek daripada yang Anda lakukan dengan kredit yang baik.

Berikut adalah rincian tentang bagaimana $250, 000 pinjaman akan bervariasi tergantung pada nilai kredit peminjam, menurut alat kalkulator kredit myFICO:

Haruskah Anda Menunggu untuk Meningkatkan Skor Anda?

Seperti yang Anda lihat pada grafik di atas, perbedaan hanya 20 poin dapat menghasilkan lebih dari $10, 000 lebih dibayar selama masa pinjaman. Perbedaan skor kredit yang lebih besar dapat berarti sebanyak $70, 000 disimpan.

Itu sebabnya, jika kamu bisa, lebih masuk akal untuk meluangkan waktu untuk menabung dan meningkatkan kredit Anda sebelum mengajukan pinjaman. Hanya dalam enam hingga 12 bulan, Anda dapat meningkatkan skor kredit Anda sebesar 50 atau 100 poin — yang berarti dapat menghemat puluhan ribu.

Bagaimana Dengan Recoring Cepat?

Jika Anda mulai membuat perubahan positif dalam kehidupan finansial Anda, Anda dapat meminta apa yang disebut "rescore cepat" dari pemberi pinjaman Anda agar skor Anda "disegarkan" untuk memasukkan perilaku keuangan baru yang sehat ini. Anda tidak dapat meminta atau melakukan pemulihan cepat secara mandiri dan tidak semua pemberi pinjaman menawarkannya, jadi pastikan untuk menanyakan dengan pemberi pinjaman Anda untuk melihat apakah rescoring cepat adalah pilihan untuk Anda.

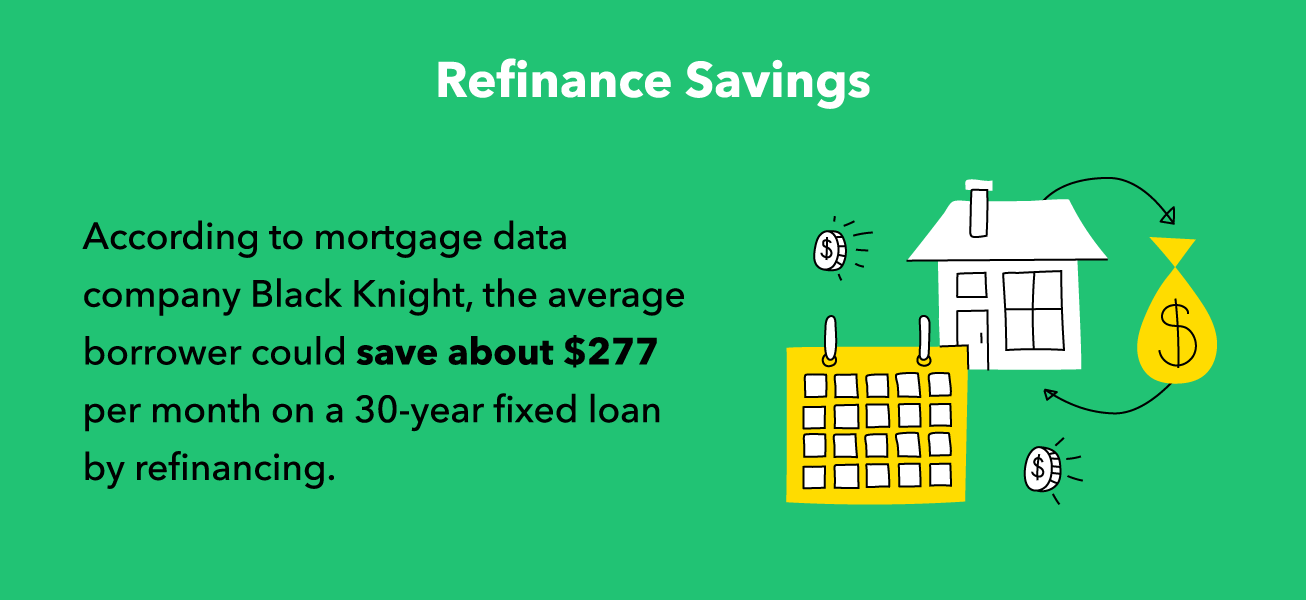

Jika Semuanya Gagal:Refinance Lebih Awal

Jika Anda perlu mengambil hipotek saat Anda memiliki kredit rendah, Anda mungkin akan mengalami penalti dalam bentuk bunga yang lebih tinggi dan pembayaran bulanan. Itu sebabnya Anda harus mulai bekerja untuk meningkatkan kredit Anda segera, apakah Anda berniat menunggu atau tidak untuk mengajukan hipotek Anda — bahkan jika Anda sudah mengambil pinjaman Anda, setelah skor kredit Anda meningkat, Anda dapat membiayai kembali untuk mendapatkan persyaratan pinjaman yang lebih baik.

Seperti halnya dengan hipotek awal Anda, Anda pasti ingin mencari-cari penawaran pembiayaan kembali terbaik. Anda juga sebaiknya mulai melihat opsi pembiayaan kembali sesegera mungkin — semakin cepat Anda meningkatkan skor kredit, semakin cepat Anda dapat menurunkan suku bunga, dan semakin sedikit Anda akan membayar untuk rumah Anda. Namun, perhatikan bahwa perjanjian pembiayaan kembali Anda akan datang dengan biaya penutupan dan biaya sendiri, jadi penting untuk memastikan bahwa pembiayaan kembali benar-benar akan menghemat uang Anda.

Tidak peduli bagaimana Anda memutuskan untuk membiayai pembelian rumah Anda, itu selalu saat yang tepat untuk mulai meningkatkan kesehatan keuangan Anda. Apakah Anda menunda aplikasi hipotek Anda untuk meningkatkan kredit Anda atau berencana untuk membiayai kembali pinjaman berbunga tinggi Anda lebih awal, tetap di jalur untuk mencapai sasaran anggaran Anda. Tidak ada kata terlambat untuk mulai memperhatikan kesehatan keuangan Anda, meningkatkan skor Anda, dan manfaatkan status keuangan baru Anda.

-

Anggota Parlemen dan CEO Crypto Setuju Sidang Komite Layanan Keuangan DPR Produktif dan Bermanfaat

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Menyetor Uang Ke Rekening Bank Online

Pasangan senior tersenyum di ponsel Banyak yang akrab dengan bank tradisional yang menawarkan kantor cabang di mana pelanggan dapat masuk dan melakukan setoran. Dengan bank online saja, ini bukan seb

-

Bagaimana Mengenalinya Jika Anda Membutuhkan Strategi Kartu Hadiah Baru

Jika Anda seorang investor, Anda tahu bahwa Anda harus mengevaluasi kembali portofolio Anda dari waktu ke waktu untuk memaksimalkan keuntungan Anda. Dan jika Anda menggunakan kartu kredit untuk mendap

-

Begini Tagihan Listrik AC Kembung

Tidak ada waktu yang lebih baik untuk berada di dalam rumah yang dikendalikan iklim selain musim panas. Tentu saja, dengan COVID-19 masih menjadi masalah di seluruh negeri, banyak yang tidak punya pil

keuangan

-

Bitcoin Topik Terpanas dalam Mata Uang Dunia

Bitcoin Topik Terpanas dalam Mata Uang Dunia Bitcoin Mencapai Tertinggi Sepanjang Masa Bitcoin melonjak ke level baru tertinggi sepanjang masa pada hari Kamis mencapai $5, 231, melampaui rekor sebelumnya $5, 014 melanda pada awal September. ...

-

Lakukan 3 hal ini jika perusahaan Anda telah memotong kecocokan 401(k) Anda

Lakukan 3 hal ini jika perusahaan Anda telah memotong kecocokan 401(k) Anda Perusahaan merasakan tekanan keuangan dari pandemi COVID-19 seperti halnya karyawan mereka, dan untuk beberapa, menjaga pintu mereka tetap terbuka dan karyawan mereka dalam daftar gaji membutuhkan pen...

-

UFB Direct baru saja meluncurkan rekening tabungan baru,

UFB Direct baru saja meluncurkan rekening tabungan baru, dan APY termasuk yang terbaik secara nasional UFB Direct baru saja meluncurkan rekening tabungan dengan hasil yang menempatkannya di antara rekening dengan pembayaran tertinggi yang tersedia. Reken...

-

Siapa yang Dapat Menempatkan Lien di Rekening Bank Anda?

Siapa yang Dapat Menempatkan Lien di Rekening Bank Anda? Hak gadai rekening bank memberi kreditor pilihan lain untuk menagih utang yang menunggak. Alih-alih menghiasi gaji Anda saat Anda belum membayar hutang, kreditur dapat memilih untuk menghiasi rekenin...