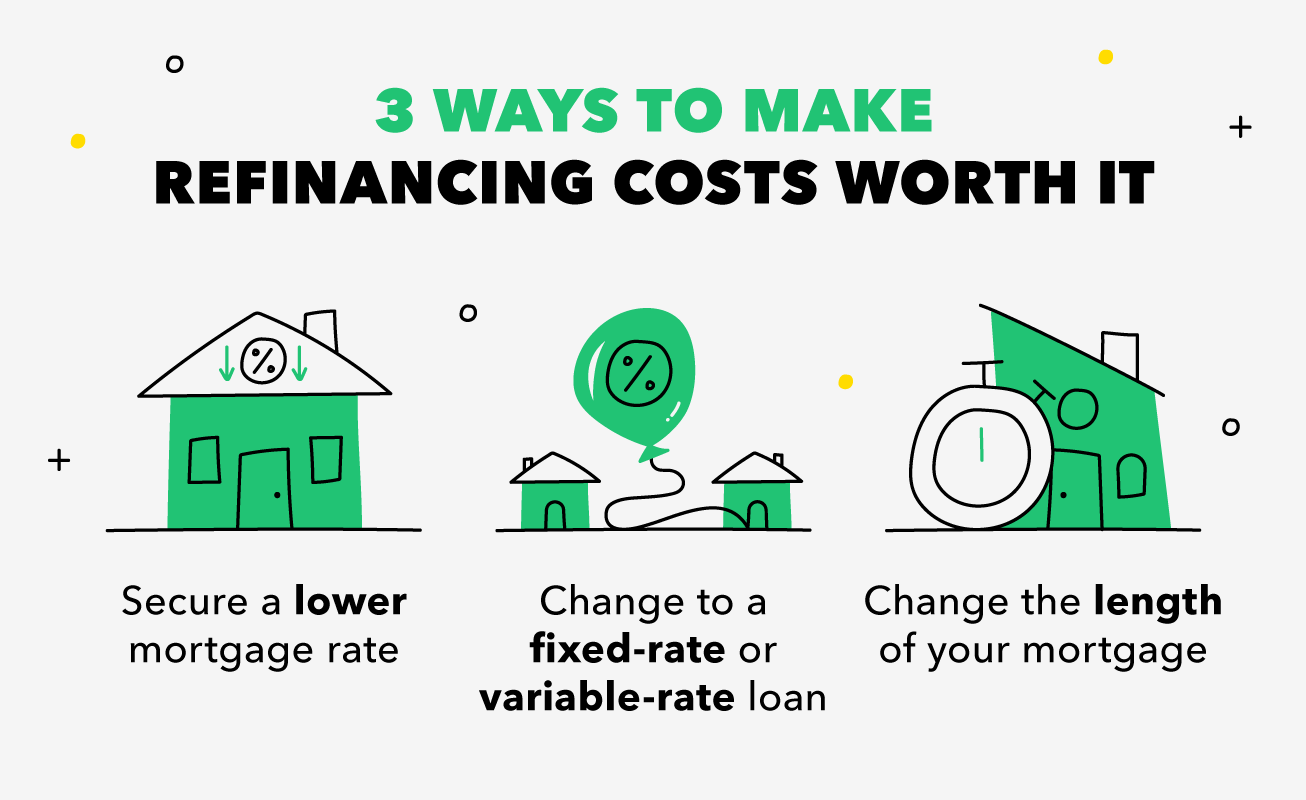

Berapa Biayanya untuk Membiayai Kembali?

Bagi jutaan pemilik rumah Amerika, pembayaran hipotek mereka adalah salah satu komitmen keuangan terbesar mereka. Dengan tingkat hipotek mencapai rekor terendah tahun ini, Tidak heran jika orang tertarik dengan kemungkinan refinancing rumah mereka.

Daripada hanya fokus pada potensi menabung ratusan per bulan, penting untuk sepenuhnya memahami berapa biaya untuk membiayai kembali. Kami ingin menguraikan dasar-dasarnya sehingga Anda memiliki titik awal yang kuat dalam proses pengambilan keputusan pembiayaan kembali Anda.

Berapa Biaya untuk Membiayai Kembali Hipotek?

Refinancing hipotek didefinisikan sebagai mengganti hipotek Anda yang ada dengan yang baru. Ada beberapa jenis pinjaman pembiayaan hipotek yang memerlukan pertimbangan berbeda, seperti cash-out refinances. Bagaimanapun, bekerja dengan pemberi pinjaman hipotek Anda adalah penting untuk mengetahui apakah refinancing akan layak untuk Anda.

Di bawah, kami telah mencantumkan jenis biaya utama yang dapat Anda harapkan saat membiayai kembali hipotek Anda. Tergantung pada situasinya, Anda dapat mengharapkan untuk membayar di mana saja mulai dari $5, 000 hingga $10, 000 di muka.

Biaya setiap biaya sangat bervariasi berdasarkan jenisnya, ukuran, dan lokasi rumah Anda. Anda juga harus memperhitungkan skor kredit Anda dan aspek lain dari profil keuangan pribadi Anda. Juga, biaya refinancing bervariasi antara negara bagian dan pemberi pinjaman.

Dengan melakukan analisis biaya-manfaat dengan pemberi pinjaman Anda, Anda akan menentukan apakah beban keuangan jangka pendek dari pembiayaan kembali layak. Seperti halnya usaha keuangan, Anda harus melakukan uji tuntas.

Perlu dicatat bahwa beberapa biaya refinancing dapat dikurangkan dari pajak berdasarkan kriteria tertentu. Sebagai contoh, Anda biasanya dapat menerima potongan pajak atas bunga hipotek dan biaya penutupan.

Pertanyaan untuk Ditanyakan pada Diri Anda Sebelum Refinancing

Sebelum Anda membuat keputusan, periksa tujuan jangka panjang Anda untuk melihat apakah Anda dapat membenarkan biaya untuk membiayai kembali hipotek. Ajukan pertanyaan kunci kepada diri Anda sendiri tentang seberapa banyak Anda benar-benar akan mendapat manfaat dari membiayai kembali pinjaman Anda atau tidak.

1) Akankah Investasi Membayar Sendiri?

Tanyakan pada diri sendiri berapa lama waktu yang Anda perlukan untuk mendapatkan kembali biaya refinancing rumah Anda. Pertimbangkan kemampuan Anda untuk mencapai titik impas secara tepat waktu. Sebagai contoh, masuk akal jika Anda berencana untuk tinggal di rumah Anda untuk jangka panjang dan Anda dapat mencapai titik impas dalam beberapa tahun. Jika Anda mungkin pindah dalam satu atau dua tahun, mungkin Anda harus mempertimbangkan kembali pembiayaan kembali.

2) Apakah Pinjaman Anda Berpengalaman?

Pinjaman Anda dianggap sudah matang jika sudah keluar setidaknya selama satu tahun dan peminjam memiliki riwayat pembayaran yang andal. Jika Anda lima sampai sepuluh tahun untuk melunasi hipotek 30 tahun, refinancing mungkin tidak benar-benar menguntungkan Anda.

Sebagai contoh, jika Anda kehilangan potensi tabungan karena biaya bunga tambahan, Anda mungkin akan kehilangan lebih banyak dengan melakukan refinancing. Di samping itu, refinancing bisa menjadi pilihan yang bagus jika Anda dapat memastikan Anda tidak akan kehilangan uang untuk biaya bunga.

3) Bagaimana Saya Dapat Menurunkan Biaya Refinancing saya?

Fokus pada peningkatan skor kredit dan rasio utang terhadap pendapatan Anda sebelum membiayai kembali hipotek Anda. Anda akan berada dalam posisi yang kuat untuk bernegosiasi untuk mendapatkan harga terbaik. Sebaiknya tanyakan apakah Anda dapat membebaskan biaya penilaian, yang bisa menghemat ratusan.

Jika properti telah dinilai cukup baru dan harga tidak berubah secara signifikan, pemberi pinjaman hipotek Anda mungkin dapat mengabaikan penilaian baru. Juga, jangan ragu untuk membandingkan toko untuk menemukan biaya pihak ketiga yang didiskon.

Akankah Pembiayaan Kembali Mempengaruhi Kredit Saya?

Membiayai kembali hipotek berpotensi memengaruhi skor kredit Anda, meskipun tidak permanen. Jika pembiayaan kembali masuk akal untuk situasi Anda, Anda tidak perlu khawatir akan merugikan kredit Anda dalam jangka panjang. Ini mungkin bukan situasi yang paling ideal, tetapi ini sangat umum dan biasanya relatif mudah bagi skor kredit Anda untuk bangkit kembali.

Dengan menggabungkan pertanyaan kredit Anda, Anda akan mencegah beberapa pertanyaan sulit dari menaikkan bendera merah. Juga, Anda dapat bekerja dengan pemberi pinjaman Anda untuk menghindari mereka semua menjalankan kredit Anda, yang bisa berisiko menurunkan skor kredit Anda.

Dari sudut pandang perencanaan keuangan jangka panjang, pembiayaan kembali rumah bisa menjadi langkah cerdas. Bahkan jika Anda mempertimbangkan untuk membiayai kembali pinjaman mobil Anda, masuk akal untuk melihat refinancing rumah Anda terlebih dahulu. Lagipula, pembiayaan kembali hipotek memungkinkan Anda mendapatkan keuntungan dari lebih banyak uang tunai di saku Anda karena pembayaran bulanan yang lebih rendah.

Karena pembiayaan mengurangi tagihan bulanan Anda, Anda akan ingin menjadi strategis tentang ke mana Anda mengarahkan dana tambahan Anda. Apakah Anda menabung untuk biaya kuliah, pernikahan, atau pensiun? Apakah Anda bekerja untuk menjadi bebas utang? Refinancing adalah waktu yang tepat untuk serius dalam membuat anggaran dan memprioritaskan tujuan keuangan pribadi Anda.

Sumber:

Federal Reserve | Minat.com | Sarang | Orang Dalam Hipotek Saya | Freddie Mac

-

Apa itu Dolar Selandia Baru (NZD)?

Dolar Selandia Baru adalah mata uang resmi negara kepulauan Selandia Baru. Negara ini sebenarnya terdiri dari kumpulan lebih dari 600 pulau yang membentang di area seluas 100, 000 mil persegi. Dua dar

-

Tempat Terbaik untuk Membeli Real Estat di Amerika Serikat

Keterjangkauan adalah indikator kunci dalam real estat, tetapi investasi perumahan yang solid perlu mempertimbangkan faktor-faktor di luar batu bata dan mortir. Ini harus tentang orang -- lokasi yang

-

Apa itu Dollar-Cost Averaging (DCA)?

Dollar-cost averaging (DCA) adalah strategi investasi di mana tujuannya adalah untuk meminimalkan dampak volatilitasVolatilityVolatility adalah ukuran tingkat fluktuasi harga keamanan dari waktu ke wa

-

Cara Menyetorkan Cek Asing ke Rekening Giro

Dengan peluang perjalanan internasional berkembang dengan teknologi, transaksi penjualan global (besar dan kecil) menjadi mudah melalui web dan kontak keluarga yang tinggal atau bekerja di luar negeri

keuangan

- Solusi Hemat:5 Cara Memotong Biaya Bisnis

- Pemodelan Keuangan Didefinisikan:Ikhtisar,

- Apa itu Rencana Kontinjensi Keuangan? Panduan Langkah-demi-Langkah untuk Membuatnya

- Berapa Banyak Toast Alpukat yang Dibutuhkan untuk Membeli Rumah Milenial?

- Bagaimana Membantu Anak Anda dengan FAFSA,

- Ulasan pinjaman pribadi ACE Cash Express:Pemberi pinjaman yang harus dihindari di hampir semua biaya

-

Bagaimana Saya Mendapatkan Gaji yang Tidak Diklaim Dari Pekerjaan Sebelumnya?

Bagaimana Saya Mendapatkan Gaji yang Tidak Diklaim Dari Pekerjaan Sebelumnya? Jika Anda berganti pekerjaan, Anda mungkin memiliki gaji yang hilang yang tidak pernah Anda terima. Terkadang ketika Anda meninggalkan pekerjaan, perusahaan mengeluarkan Anda gaji terakhir yang Anda ...

-

Ulasan WebBull

Ulasan WebBull Webbul Peringkat keseluruhan 9.5 Intinya Platform tanpa biaya Webulls sulit dikalahkan dan aplikasi seluler serta platform desktop mereka adalah yang terbaik. Mereka adalah anggota FINRA dan S...

-

Yang Perlu Anda Ketahui Tentang Perceraian dan Kredit

Yang Perlu Anda Ketahui Tentang Perceraian dan Kredit Memutuskan pernikahan tidak murah. Menurut Bankrate, biaya perceraian rata-rata $15, 000, tetapi perceraian yang kontroversial bisa mencapai $100, 000. Di luar biaya hukum, mantan pasangan juga sering...

-

Bagaimana Saya Mendapatkan Diskon 10% di Safeway Stores?

Bagaimana Saya Mendapatkan Diskon 10% di Safeway Stores? Safeway menawarkan beberapa cara untuk menghemat pembelian sepanjang tahun, tetapi tetap waspada untuk penawaran diskon 10 persen khusus. Dalam perekonomian hari ini, setiap sen dihitung. Penghematan...