Berapa Lama Untuk Membiayai Rumah (+ 5 Cara Mempercepat Proses)

Kita semua mencari cara untuk mengurangi pengeluaran — terutama pengeluaran tetap yang mengunci kita ke dalam tagihan terkontrak bulan demi bulan. Salah satu cara umum untuk menghemat anggaran Anda adalah dengan mengurangi biaya hidup Anda, termasuk pembayaran rumah Anda. Membiayai kembali pinjaman Anda dapat membantu mengurangi pembayaran hipotek Anda dan dapat memperbarui persyaratan pinjaman Anda, menghemat uang Anda. Jika Anda mempertimbangkan untuk membiayai kembali, Anda mungkin bertanya, “Berapa lama waktu yang dibutuhkan untuk membiayai kembali sebuah rumah?”

Membiayai kembali rumah Anda bisa jadi membosankan tetapi bisa membantu anggaran Anda dalam jangka panjang. Untunglah, kami di sini untuk membantu dengan membagikan proses refinancing yang umum dan merinci bagaimana membuatnya seefisien mungkin.

Berapa Lama Waktu yang Dibutuhkan untuk Membiayai Kembali?

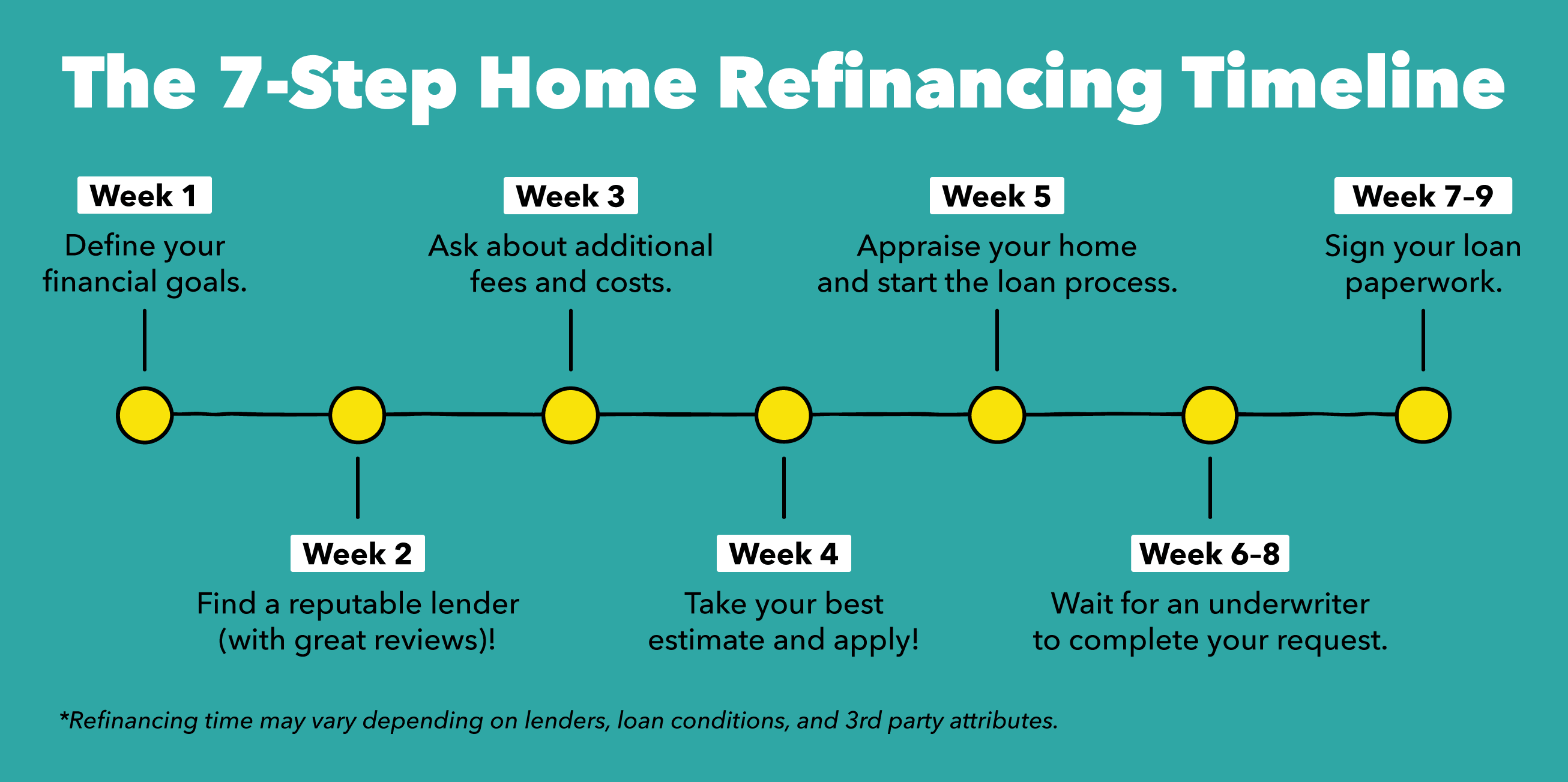

Khas, refinancing rumah membutuhkan waktu 45 hari, tetapi mungkin berbeda tergantung pada situasi keuangan Anda dan proses pemeriksaan pemberi pinjaman Anda. Mempersiapkan keuangan Anda lebih awal dan memilih pemberi pinjaman yang tepat untuk kasus Anda adalah beberapa faktor yang dapat membantu timeline pinjaman hipotek Anda yang diperbarui. Untuk mempercepat proses pengajuan refinancing, lewati ke bagian kami di bawah ini atau terus membaca untuk membiayai kembali rumah Anda dalam tujuh langkah.

Langkah-langkah untuk Membiayai Kembali Rumah Anda

Membiayai kembali hipotek Anda memiliki sisi positif dan potensi negatifnya. Anda dapat mengurangi pembayaran hipotek bulanan Anda, dapatkan jangka waktu pinjaman yang lebih pendek, atau mengunci tingkat bunga yang lebih baik. Tetapi Anda juga bisa menghabiskan lebih banyak untuk biaya aplikasi atau menghadapi penalti pembayaran di muka. Sebelum berbicara dengan pemberi pinjaman, meneliti proses refinancing, persyaratan, dan biaya tambahan yang dapat menghalangi hasil ideal Anda.

Langkah 1:Tentukan Tujuan Keuangan Anda

Mulailah dengan bertanya pada diri sendiri apa yang ingin Anda dapatkan dari perjanjian pinjaman pembiayaan kembali. Apakah Anda ingin mempersingkat jangka waktu pinjaman Anda? Apakah Anda ingin mengamankan suku bunga yang lebih rendah dari suku bunga Anda saat ini? Atau, kamu mau keduanya? Tentukan hasil akhir ideal Anda, verifikasi pilihan investasi Anda, dan mencari pemberi pinjaman yang mendukung tujuan Anda.

Langkah 2:Bandingkan Pemberi Pinjaman (dan Ulasan)

Bertanya-tanya atau cari online untuk menemukan pemberi pinjaman yang tepat untuk Anda dan tujuan Anda. Pilih beberapa profesional yang Anda tertarik untuk bekerja sama dan tanyakan tarif mereka, ketentuan, dan persyaratan. Untuk membantu mempersempit pilihan pemberi pinjaman Anda, cari ulasan online atau minta referensi di jaringan Anda untuk memastikan Anda memilih pilihan yang tepat.

Langkah 3:Periksa kembali Biaya atau Biaya Tambahan

Membiayai kembali pinjaman dapat menimbulkan tagihan yang mungkin tidak Anda sadari sampai Anda memulai proses pinjaman. Pengacara, aplikasi, inspeksi, penilaian, dan pencarian judul adalah beberapa tugas refinancing yang dapat dikenakan biaya. Untuk menganggarkan biaya tersebut, simpan sedikit ekstra dari setiap gaji atau nilai rekening tabungan Anda saat ini menggunakan aplikasi kami. Jika Anda memiliki cukup tabungan, mulai bertanya tentang pinjaman ini. Jika tidak, masukkan uang ekstra ke dalam tabungan setiap bulan sampai Anda memiliki cukup uang untuk menutupi biaya tambahan.

Langkah 4:Ajukan Estimasi Pinjaman Terbaik Anda

Setelah Anda menemukan pinjaman yang tepat untuk tujuan keuangan Anda, langkah selanjutnya adalah mengisi aplikasi Anda.. Untuk mengirimkan aplikasi Anda, Anda mungkin harus memberikan bukti penghasilan, aktiva, hutang, dan formulir lain yang melengkapi portofolio keuangan Anda. Dokumen-dokumen ini dapat membantu dalam proses aplikasi:

- Bukti pendapatan :laporan pendapatan W2, 1099 laporan laba rugi DIV, SPT pajak federal selama dua tahun terakhir, rekening koran beberapa bulan terakhir, slip gaji baru-baru ini.

- Informasi kredit :skor kredit Anda dan laporan kredit Anda dari tiga tahun terakhir akan ditarik untuk Anda, atas persetujuan Anda.

- Bukti aset :laporan dari pemeriksaan Anda, tabungan, masa pensiun, dan akun investasi lainnya.

- Bukti atau asuransi :memberikan bukti pemilik rumah dan asuransi judul Anda.

- Pernyataan hutang :laporan dari setiap akun hutang yang dibuka — pinjaman mahasiswa, kartu kredit, pinjaman rumah saat ini, pinjaman mobil, dll.

Langkah 5:Mulai Proses Pinjaman dan Nilai Rumah Anda

Sekarang saatnya untuk memulai proses pinjaman dan menilai nilai rumah Anda. Setelah Anda disetujui untuk pinjaman Anda, saatnya untuk memeriksakan rumah Anda, dinilai, dan melakukan pencarian judul. Untuk memastikan Anda berada di jalur yang benar dengan timeline Anda, persiapkan semua dokumen Anda sebelumnya. Lewati ke bagian kami di bawah ini untuk mengetahui lebih banyak cara mempercepat proses ini.

Langkah 6:Tunggu Penjamin Emisi untuk Cross-Referensi

Sekarang, penjamin emisi mengambilnya dari sini. Penjamin emisi memeriksa ulang informasi keuangan Anda untuk memastikan semuanya akurat sebelum menyetujui pinjaman Anda. Kelayakan kredit dan rasio utang terhadap pendapatan Anda umumnya merupakan faktor utama yang akan dilihat oleh penjamin emisi. Detail properti Anda, termasuk saat Anda membeli rumah dan nilai rumah Anda, adalah beberapa faktor penentu lainnya. Proses ini mungkin merupakan kendala waktu yang paling lama, memakan waktu beberapa hari hingga beberapa minggu.

Langkah 7:Tutup Pinjaman Anda untuk Mengunci Suku Bunga Anda

Setelah pinjaman Anda disetujui dan Anda telah menyetujui persyaratan Anda, saatnya untuk mengunci tarif Anda. Tahap ini umumnya dikenal untuk meregangkan timeline Anda juga. Ini dapat membawa pengacara Anda di mana saja dari satu hari hingga dua bulan untuk menyelesaikan pinjaman Anda saat ini dan menebus properti Anda. Mengingat, ini biasanya di mana Anda membayar beban biaya Anda apakah Anda disetujui atau ditolak. Biaya ini mungkin termasuk biaya penutupan dan biaya aplikasi.

Cara Mempercepat Proses Aplikasi

Jika pembiayaan kembali pinjaman Anda menguntungkan anggaran Anda, Anda mungkin ingin mendapatkan pinjaman baru Anda. Untunglah, ada beberapa trik untuk mempercepat proses ini:

- Kumpulkan dokumen Anda sebelumnya :Sama seperti Anda akan mengumpulkan dokumen Anda sebelum menuju untuk mendapatkan lisensi baru, melakukan hal yang sama untuk pemberi pinjaman Anda. Cari persyaratan pinjaman refinancing negara Anda dan buat daftar periksa untuk memeriksa ulang dokumen Anda.

- Periksa kembali kredit Anda :Karena sebagian besar pemberi pinjaman memerlukan nilai kredit 620 atau lebih tinggi, ini mungkin waktu yang tepat untuk memeriksa skor Anda. Gunakan aplikasi kami untuk melihat skor kredit Anda, riwayat kredit Anda, dan tips bermanfaat untuk meningkatkan peringkat Anda.

- Hindari mengambil lebih banyak hutang :Skor kredit Anda dipengaruhi oleh hutang Anda. Memaksimalkan kartu kredit Anda dapat berdampak negatif pada skor kredit Anda dan biaya lebih banyak dalam jangka panjang. Fokus pada melunasi hutang dan hanya menghabiskan uang Anda yang tersedia untuk membebaskan lebih banyak pemanfaatan kredit.

- Jauhi pengajuan kredit baru :Selain itu, menanyakan tentang peluang utang baru dapat menurunkan skor kredit Anda hingga delapan poin. Lain kali Anda ditawari kartu kredit baru atau kesepakatan pinjaman mobil, luangkan beberapa hari untuk menganalisis potensi perubahan kredit yang dapat memengaruhi hipotek Anda yang dibiayai kembali.

- Lakukan apa yang Anda bisa untuk mengakomodasi penilai dan pemberi pinjaman Anda :Selama proses ini, Anda mungkin mengalami beberapa masalah — seperti membutuhkan dokumen yang berbeda atau tanda tangan tambahan. Sementara hidup bisa menjadi sibuk, lakukan yang terbaik untuk membuat penilai dan pemberi pinjaman Anda hidup dengan mudah. Melakukan hal itu dapat mempercepat proses Anda dan memberi Anda pinjaman rumah yang lebih baik dalam waktu singkat!

Membiayai kembali rumah Anda membutuhkan waktu, tapi itu bisa sangat berharga dalam jangka panjang. Mendapatkan tingkat bunga yang lebih rendah dan jangka waktu yang lebih pendek dapat mengurangi pembayaran Anda menuju bunga. Gunakan aplikasi kami dan kalkulator pinjaman kami untuk melihat apa yang dapat dilakukan pembiayaan kembali untuk anggaran Anda.

-

Hukum Penyesalan Pembeli Carolina Selatan

Banyak konsumen terjebak dalam promosi penjualan yang persuasif dan kemudian menyesali pembelian mereka. Seperti banyak negara bagian, Carolina Selatan memiliki undang-undang yang memberi pembeli hak

-

Cara Menambahkan Uang Ke Kartu Debit

Karena pembayaran yang dilakukan dengan kartu debit mengurangi uang dari rekening giro atau tabungan yang terhubung, pengguna harus memiliki cara untuk mengisi kembali uang di akun. Proses yang tepat

-

26 Ide Kencan Murah – Menghemat Uang Tanpa Mengorbankan Romantis

Saya pergi ke California minggu lalu. Saya dan istri saya sama-sama hemat. Kami hanya tidak menghabiskan banyak uang kecuali direncanakan atau kami memiliki alasan yang baik. Tapi bukan berarti kami t

-

Ulasan Bank Synchrony untuk tahun 2021

Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu.

keuangan

- 12 Cara yang Sesuai Usia untuk Mengajari Anak Cara Menghemat Uang

- Mengajukan pajak untuk S-corp? Berikut adalah beberapa hal yang perlu diketahui tentang Formulir 1120S.

- Ulasan asuransi mobil progresif:Alat 'Beri Nama Harga Anda' dapat membantu Anda tetap sesuai anggaran

- Inilah Mengapa Saya Bangkrut! 7 Blok Uang untuk Diperbaiki Sekarang

- Apa itu Interest Coverage Ratio (ICR)?

- Penjelasan &Contoh Laporan Laba Rugi

-

Cara Mengakhiri Sewa Kendaraan GM

Cara Mengakhiri Sewa Kendaraan GM Jika saat ini Anda menyewa kendaraan GM dan ingin keluar dari sewa atau tidak mengejar pembelian sewa GM, maka Anda mungkin memenuhi syarat untuk program pull-ahead untuk membantu Anda keluar dari sew...

-

Definisi Nilai Properti

Definisi Nilai Properti Nilai properti mengacu pada nilai pasar wajar dari bagian properti tertentu, meskipun harga sebenarnya dari properti mungkin lebih tinggi atau lebih rendah. Nilai properti memperhitungkan ukuran dan l...

-

Segitiga BTC Rusak,

Segitiga BTC Rusak, atau Apakah itu? BTC mencapai posisi terendah 2018 hari ini, dan pada awalnya tampaknya segitiga 2018 yang melingkupinya runtuh. Namun, segitiga tidak pernah benar-benar rusak dalam USD dan USDT. ...

-

Apa itu Transaksi yang Dikecualikan?

Apa itu Transaksi yang Dikecualikan? Transaksi yang dikecualikan adalah transaksi surat berharga yang dikecualikan dari persyaratan pendaftaran, baik sebagian atau seluruhnya, digariskan dalam Undang-Undang Sekuritas 1933. Undan...