Haruskah Saya Membiayai Kembali Hipotek Saya? Kapan Membiayai Kembali?

Federal Reserve baru-baru ini menurunkan suku bunga dalam upaya untuk merangsang ekonomi selama pandemi virus corona. Hasil dari, semakin banyak orang menjadi tertarik untuk membiayai kembali hipotek mereka. Tergantung pada situasinya, refinancing hipotek Anda dapat terbukti menjadi keputusan keuangan cerdas yang dapat menghemat sejumlah besar uang dalam jangka panjang. Tapi apakah itu tepat untuk Anda?

Jika Anda ingin tahu tentang pembiayaan kembali hipotek Anda, artikel ini harus menjawab banyak pertanyaan Anda, termasuk:

- Bagaimana Refinancing Bekerja?

- Kapan Saya Harus Membiayai Kembali Hipotek Saya?

- Apa Kelemahan dari Refinancing Rumah Saya?

- Bagaimana Saya Menghitung Jika Saya Harus Membiayai Kembali Hipotek Saya?

- Apa Pilihan Refinancing Saya?

Bagaimana Refinancing Bekerja?

“Membiayai kembali hipotek Anda memungkinkan Anda untuk melunasi hipotek Anda yang ada dan mengambil hipotek baru dengan persyaratan baru, ” menurut usa.gov. Jadi ketika Anda membiayai kembali hipotek Anda, Anda pada dasarnya menukar hipotek lama Anda dengan hipotek baru. Pinjaman baru yang Anda ambil melunasi sisa hipotek asli dan menggantikannya. Artinya syarat KPR lama tidak berlaku lagi, dan Anda malah terikat oleh persyaratan yang baru.

Ada banyak alasan mengapa pemilik rumah memilih untuk membiayai kembali hipotek mereka. Mereka mungkin ingin mendapatkan pinjaman dengan tingkat bunga yang lebih rendah, beralih dari hipotek tingkat yang dapat disesuaikan (ARM) ke tingkat bunga tetap, memperpendek atau memperpanjang jangka waktu pembayaran mereka, mengubah perusahaan hipotek, atau menghasilkan uang tunai untuk melunasi hutang atau menangani biaya lain-lain. Seperti yang dapat Anda lihat, ada sejumlah besar alasan mengapa seseorang mungkin tertarik untuk membiayai kembali.

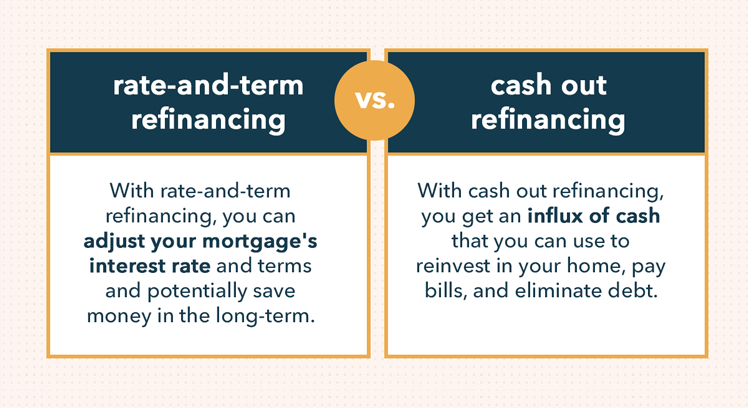

Ada juga beberapa cara berbeda untuk melakukan refinancing. Refinance rate-and-term standar adalah cara paling umum untuk melakukannya. Dengan metode ini, Anda cukup menyesuaikan tingkat bunga yang Anda bayarkan dan persyaratan hipotek Anda sehingga menjadi lebih menguntungkan bagi Anda.

Namun, Anda juga bisa melakukan cash out refinance, di mana Anda menarik ekuitas dari rumah Anda dan menerimanya dalam bentuk pembayaran tunai, atau mengambil pinjaman baru yang lebih besar dari sisa hutang hipotek asli. Meskipun Anda akan mendapatkan arus masuk uang tunai dalam jangka pendek, pembiayaan kembali tunai dapat menjadi pilihan yang berisiko karena meningkatkan hutang Anda dan kemungkinan akan membebani Anda dalam pembayaran bunga dalam jangka panjang.

Kapan Saya Harus Membiayai Kembali Hipotek Saya?

Mungkin Anda pernah bertanya-tanya, “Haruskah saya membiayai kembali hipotek saya?” Jika Anda dapat menghemat uang, lunasi hipotek Anda lebih cepat, dan membangun ekuitas di rumah Anda dengan melakukannya, maka jawabannya adalah ya. Apakah Anda dapat mencapai ini tergantung pada berbagai hal. Lihatlah tips pembiayaan kembali ini untuk mendapatkan ide yang lebih baik tentang kapan Anda harus membiayai kembali hipotek Anda.

Memanfaatkan Suku Bunga Rendah

Ketika suku bunga KPR turun, banyak orang mempertimbangkan pembiayaan kembali hipotek mereka untuk mengambil keuntungan dari tarif baru yang lebih rendah. Dan ini sangat masuk akal—dengan membayar tingkat bunga yang lebih rendah untuk hipotek Anda, Anda bisa menghemat ribuan dolar dari waktu ke waktu. Tapi ketika datang untuk membiayai kembali hipotek Anda, ada sejumlah faktor lain yang harus Anda pertimbangkan juga.

Mengenai suku bunga, Anda harus melihat seberapa tajam penurunannya sebelum membuat keputusan refinancing. Mungkin ide yang baik untuk membiayai kembali hipotek Anda jika Anda dapat menurunkan tingkat bunga Anda setidaknya 2 persen. Itu pada akhirnya tergantung pada jumlah hipotek Anda, tetapi apa pun yang kurang dari jumlah itu kemungkinan tidak akan sepadan dalam jangka panjang.

Beralih ke Hipotek Tingkat Tetap

Ini juga sangat umum bagi orang untuk membiayai kembali untuk keluar dari hipotek tingkat yang dapat disesuaikan dan alih-alih mengonversi ke tingkat bunga tetap. Hipotek dengan tingkat bunga yang dapat disesuaikan biasanya dimulai dengan tingkat bunga yang lebih rendah daripada tingkat bunga tetap, tetapi tingkat itu pada akhirnya berubah dan pada akhirnya dapat merugikan Anda. Itu karena suku bunga pada hipotek dengan suku bunga yang dapat disesuaikan berubah dari waktu ke waktu berdasarkan indeks suku bunga. Itu bisa berubah berdasarkan pasar hipotek, indeks pasar LIBOR, dan tingkat dana federal.

Dengan mengonversi ke hipotek suku bunga tetap—di mana suku bunga ditetapkan saat Anda awalnya mengambil pinjaman—sebelum suku bunga rendah pada hipotek suku bunga yang dapat disesuaikan meningkat, Anda dapat meminimalkan jumlah yang harus Anda bayar untuk bunga. Jika Anda dapat mengunci suku bunga tetap yang rendah, Anda tidak akan terlalu rentan terhadap volatilitas pasar dan lebih mampu merancang strategi pembayaran jangka panjang.

GRAFIS 2

Ketika memperdebatkan pertanyaan "Haruskah saya membiayai kembali hipotek saya atau tidak?", Anda juga harus mengingat apa yang akan dilihat oleh pemberi pinjaman saat menentukan persyaratan pinjaman Anda. Untuk menghasilkan tingkat bunga dan menyetujui Anda untuk pinjaman refinancing, pemberi pinjaman akan mempertimbangkan faktor-faktor berikut:

- Riwayat pembayaran hipotek asli Anda:Sebelum mengeluarkan pinjaman refinancing, pemberi pinjaman akan meninjau riwayat pembayaran hipotek awal Anda untuk memastikan bahwa Anda melakukan pembayaran tepat waktu.

- Skor kredit:Dengan kredit yang baik, Anda akan memiliki lebih banyak fleksibilitas dan opsi saat melakukan refinancing. Skor kredit yang tinggi akan memungkinkan Anda untuk mengambil pinjaman dengan persyaratan yang lebih menguntungkan dengan tingkat bunga yang lebih rendah.

- Penghasilan:Pemberi pinjaman ingin melihat bahwa Anda menghasilkan pendapatan yang stabil, pendapatan andal yang dapat menutupi pembayaran hipotek bulanan dengan nyaman.

- Ekuitas:Ekuitas rumah adalah rasio pinjaman terhadap nilai peminjam. Anda dapat menghitungnya dengan membagi jumlah hutang pinjaman hipotek saat ini dengan nilai rumah saat ini. Sebelum Anda mempertimbangkan pembiayaan kembali, Anda idealnya memiliki setidaknya 20% ekuitas di rumah Anda. Jika ekuitas Anda di bawah 20% tetapi kredit Anda bagus, Anda mungkin masih bisa mendapatkan pinjaman, tetapi Anda kemungkinan akan dikenakan tingkat bunga yang lebih tinggi atau harus membayar asuransi hipotek, yang tidak ideal.

Apa Kelemahan dari Refinancing Rumah Saya?

Membiayai kembali hipotek bukan untuk semua orang. Jika Anda tidak meluangkan waktu untuk melakukan penelitian, menghitung tabungan, dan mempertimbangkan manfaat versus potensi risiko, Anda akhirnya bisa menghabiskan lebih banyak uang untuk pembiayaan kembali daripada jika Anda terjebak dengan pinjaman asli.

Saat membiayai kembali, Anda menanggung risiko menempatkan diri Anda dalam posisi keuangan yang genting. Hal ini terutama berlaku ketika menyangkut pembiayaan kembali tunai, karena ini dapat membuat Anda terjerat untuk mendapatkan lebih banyak uang dan mengubur Anda dalam pembayaran bunga.

Jangan membiayai kembali rumah Anda dan menarik ekuitas hanya untuk mendapatkan uang tunai cepat, melakukan pembelian barang mewah, dan membeli barang-barang yang tidak Anda butuhkan—melakukan ini adalah cara mudah untuk menggali diri Anda sendiri ke dalam lubang keuangan yang dalam. Pada kenyataannya, Anda hanya boleh membiayai kembali hipotek Anda jika Anda tahu bahwa Anda dapat menghemat uang melakukannya.

Bagaimana Saya Menghitung Jika Saya Harus Membiayai Kembali Hipotek Saya?

Sebelum Anda membiayai kembali hipotek Anda, sangat penting untuk menghitung angka dan menentukan apakah itu layak dalam jangka panjang. Untuk melakukan ini, pertama-tama Anda harus mempertimbangkan berapa biaya sebenarnya untuk pembiayaan kembali.

Pertimbangkan Biaya Penutupan

Jadi berapa biaya untuk membiayai kembali? Salah satu biaya yang paling signifikan untuk diperhitungkan saat refinancing adalah biaya penutupan. Semua pinjaman refinancing datang dengan biaya penutupan, yang tergantung pada pemberi pinjaman dan jumlah pinjaman Anda, tetapi rata-rata sekitar tiga sampai enam persen dari jumlah pokok pinjaman. Jadi, Misalnya, jika Anda mengambil pinjaman sebesar $200, 000, Anda akan membayar $8 lagi, 000 jika biaya penutupan ditetapkan sebesar 4%.

Biaya penutupan ini paling sering dibayar dimuka, tetapi dalam beberapa kasus pemberi pinjaman akan mengizinkan Anda untuk membuat biaya penutupan bagian dari jumlah pokok, sehingga memasukkan mereka ke dalam pinjaman baru. Meskipun biaya penutupan umumnya tidak mencakup pajak properti, asuransi pemilik rumah, dan asuransi hipotek, mereka cenderung mencakup hal-hal berikut:

- Biaya aplikasi pembiayaan kembali

- Biaya kredit

- Biaya penilaian dan inspeksi rumah

- Biaya poin

- Biaya escrow dan judul

- Biaya pemberi pinjaman

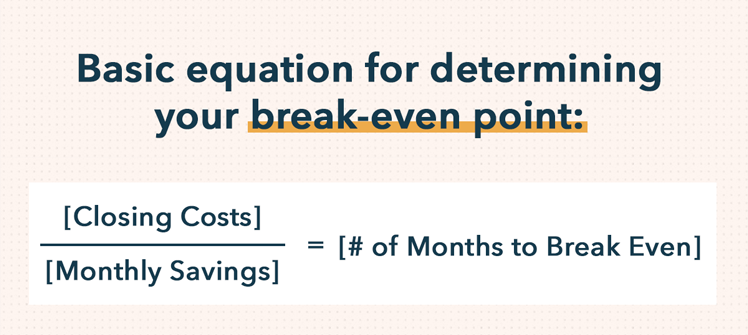

Tentukan Titik Impas Anda

Untuk membuat keputusan berdasarkan informasi apakah pembiayaan kembali hipotek Anda merupakan keputusan keuangan yang baik, Anda harus menghitung berapa lama waktu yang dibutuhkan untuk refinancing untuk membayar sendiri. Dengan kata lain, Anda ingin menentukan titik impas Anda. Untuk menghitung titik impas Anda, bagi total biaya penutupan dengan jumlah yang akan Anda hemat setiap bulan sebagai hasil dari pinjaman pembiayaan kembali Anda.

Persamaan dasar untuk mengetahui titik impas Anda adalah sebagai berikut: [Biaya Penutupan] / [Penghematan Bulanan] =[# Bulan ke Titik Impas]

Mempertimbangkan hal ini, Anda dapat melihat bagaimana lamanya waktu yang Anda rencanakan untuk tinggal di rumah dapat membuat perbedaan besar, apakah pembiayaan kembali hipotek Anda adalah pilihan yang tepat untuk Anda. Jika Anda berpikir untuk pindah dan menjual rumah Anda dalam beberapa tahun, maka refinancing hipotek Anda mungkin bukan langkah yang tepat. Anda mungkin tidak akan cukup menabung dalam beberapa tahun itu untuk menutupi biaya tambahan pembiayaan kembali.

Namun, jika Anda berencana untuk tinggal di rumah yang Anda tinggali untuk waktu yang lama, maka refinancing berpotensi menghemat banyak uang. Untuk membuat keputusan yang terinformasi, Anda harus menghitung sendiri—atau, untuk membuat perhitungan lebih sederhana, gunakan kalkulator pembayaran pinjaman online Mint.

Apa Pilihan Refinancing Saya?

Sebagaimana disebutkan di atas, Anda memiliki pilihan dalam hal pembiayaan kembali pinjaman. Anda dapat membiayai kembali hipotek Anda untuk mengamankan biaya bunga yang lebih rendah dan perubahan persyaratan pinjaman Anda; atau Anda dapat memilih pembiayaan kembali tunai yang memungkinkan Anda mengubah ekuitas rumah Anda menjadi penghasilan tambahan yang dapat Anda gunakan untuk membayar perbaikan rumah, biaya kuliah, pembayaran utang berbunga tinggi, dan banyak lagi.

Untuk benar-benar mulai membiayai kembali rumah Anda, Anda harus mencari pemberi pinjaman dan mengisi aplikasi pinjaman. Berbelanjalah di bank-bank besar dan kecil untuk melihat siapa yang akan menawarkan Anda suku bunga terendah dan persyaratan terbaik. Berapa lama pembiayaan kembali? Garis waktu tergantung pada beberapa hal, termasuk pemberi pinjaman yang Anda pinjam dan situasi keuangan Anda sendiri. Tetapi, secara umum, dibutuhkan rata-rata 45 hari untuk membiayai kembali hipotek.

Anda mungkin juga mempertimbangkan untuk meninggalkan bank tradisional dan berurusan dengan perusahaan non-bank online. Pemberi pinjaman alternatif sering menawarkan fleksibilitas yang lebih besar dalam hal siapa yang memenuhi syarat untuk mendapatkan pinjaman dan mereka dapat, dalam beberapa kasus, mempercepat proses refinancing. Sebagai contoh, Freddie Mac adalah perusahaan pinjaman hipotek yang disponsori pemerintah yang, selain tidak menawarkan cash out dan cash out refinancing, memiliki pilihan ketiga yang tersedia untuk peminjam yang rasio pinjaman terhadap nilai terlalu tinggi untuk memenuhi syarat untuk rute pembiayaan kembali tradisional. Pelajari lebih lanjut dengan mengunjungi freddiemac.com.

Saat menangani keputusan keuangan besar apa pun, penting bahwa Anda mendapat informasi dan terorganisir. Pelajari faktanya, melakukan perhitungan, dan teliti pilihan Anda sebelum memulai proses refinancing untuk memastikan itu adalah pilihan yang tepat untuk Anda.

-

Berapa pajak capital gain jangka panjang?

Jadi, Anda telah menghasilkan uang dari investasi — atau benar-benar perdagangan aset apa pun di mana Anda unggul. Selamat atas skor besarnya. Tapi jangan menghitung keuntungan Anda terlalu cepat, k

-

Berapa banyak asuransi mobil yang saya butuhkan?

Gagal membeli pertanggungan asuransi mobil yang cukup dapat menempatkan Anda pada risiko keuangan, saat membayar asuransi yang tidak Anda perlukan — atau terlalu banyak pertanggungan — dapat membebani

-

Apa itu royalti dan aliran logam?

Royalti logam dan perusahaan streaming mendanai tambang Industri Pertambangan PrimerIndustri pertambangan terlibat dengan ekstraksi mineral berharga dan bahan geologi lainnya. Bahan yang diekstraksi d

-

Bagaimana cara mulai menabung?

Tidak diragukan lagi bahwa menabung bisa jadi sulit. Tetapi setiap dolar yang dapat Anda simpan sangat berharga. Hanya 40 persen orang Amerika yang memiliki lebih dari $1, 000 di bank untuk menutupi

keuangan

- Apa itu Saham Resmi?

- Haruskah Anda Mengambil Hipotek Kedua?

- Penggajian Usaha Kecil:Dari Pengeluaran hingga Pemotongan dan Pelaporan—Semua yang Perlu Anda Ketahui

- Apa itu Peristiwa Likuiditas?

- Apa itu Aset Berlebihan?

- Fed memangkas suku bunga untuk lindung nilai terhadap kekhawatiran virus corona:Apa artinya ini bagi Anda

-

Presiden mana yang membawa kinerja pasar saham terbaik?

Presiden mana yang membawa kinerja pasar saham terbaik? Evan El-Amin/Shutterstock.com Presiden Harry Truman terkenal memiliki tanda di mejanya yang bertuliskan The Buck Stops Here. Jika itu masalahnya ketika datang ke pasar saham, wajar untuk bertanya-...

-

Apa itu Keamanan Junior?

Apa itu Keamanan Junior? Sekuritas junior adalah sekuritas yang berperingkat lebih rendah dalam prioritas dan senioritas bila dibandingkan dengan sekuritas lainnya. Biasanya datang dengan klaim prioritas yang lebih rendah ter...

-

Haruskah Anda (atau Siapapun) Membeli Api Unggun?

Haruskah Anda (atau Siapapun) Membeli Api Unggun? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Menggunakan Kartu Debit di Costco

Cara Menggunakan Kartu Debit di Costco Gunakan kartu debit alih-alih uang tunai di lokasi Costco mana pun. Saat berbelanja di Costco, tidak semua plastik dibuat sama. Faktanya American Express adalah satu-satunya kartu kredit utama yang d...