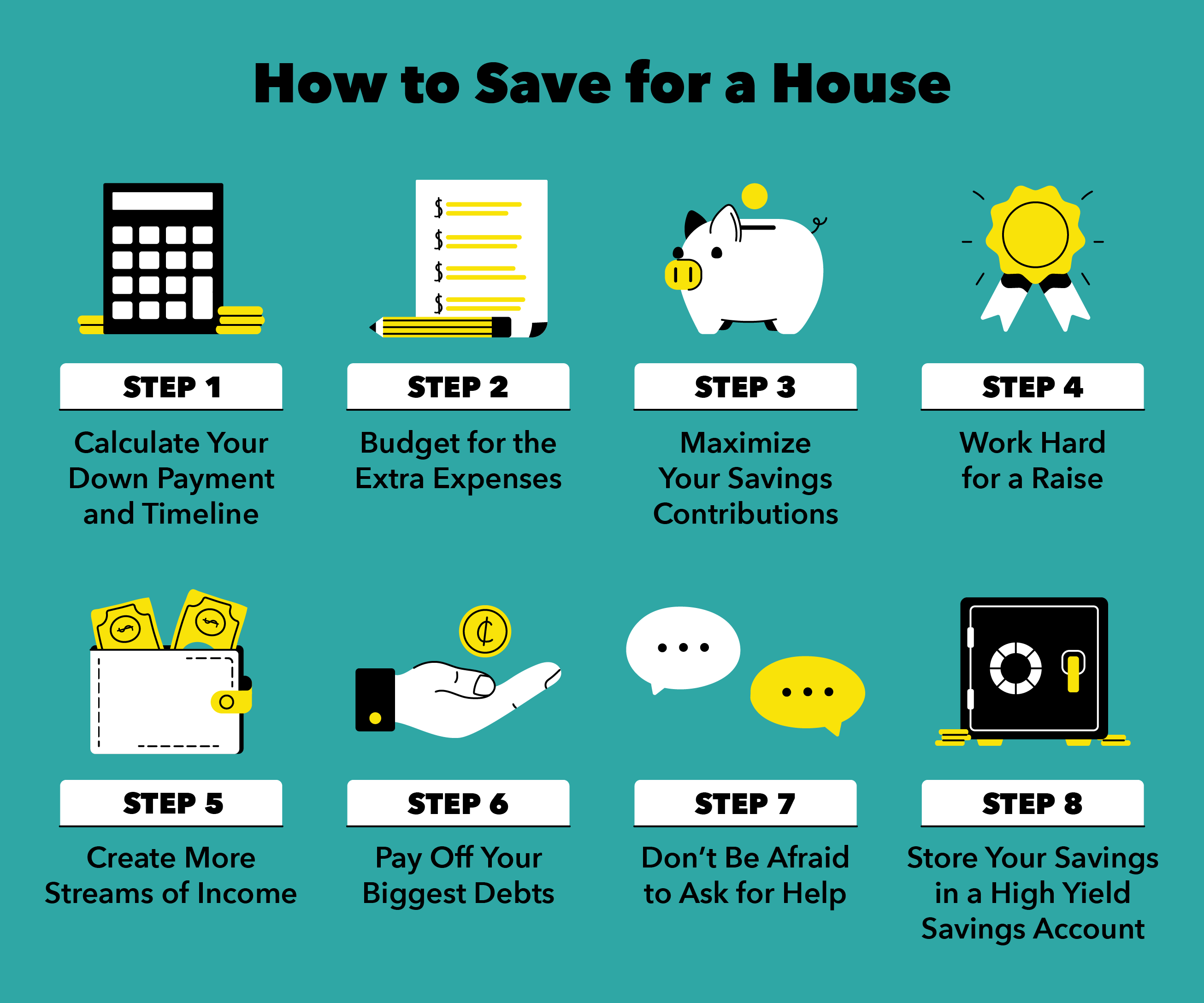

Cara Menabung Rumah dalam 8 Langkah

Ketika Anda membeli rumah, Anda melakukan investasi pada diri sendiri dan masa depan Anda. Anda sedang membangun stabilitas keuangan, ekuitas, dan pengalaman. Anda memiliki tempat untuk menelepon Anda sendiri dan Anda dapat menyesuaikan ruang seperti yang Anda inginkan. Belum, Anda mungkin bertanya-tanya bagaimana mencapai titik itu — inilah mengapa menabung sangat penting.

Ada beberapa biaya di muka untuk memiliki rumah — terutama uang muka. Cari tahu berapa banyak yang harus Anda anggarkan menggunakan kalkulator keterjangkauan pinjaman rumah dan cari tahu cara menghemat jumlah yang Anda butuhkan. Lagipula, cara terbaik untuk menabung untuk rumah adalah dengan merumuskan anggaran yang membantu Anda mencapai tujuan tabungan rumah Anda langkah demi langkah. Segera, Anda akan memutar kunci dan melangkah ke rumah yang Anda cintai.

Langkah 1:Hitung Uang Muka dan Timeline Anda

Saat mencari tahu cara menabung untuk rumah, Anda mungkin sudah memiliki tujuan tabungan dan tenggat waktu dalam pikiran. Contohnya, Anda mungkin ingin menghemat 20 persen dari biaya pinjaman rumah Anda pada akhir tahun. Jika Anda belum terlalu memikirkan ini, duduk dan menghitung angka. Tanyakan pada diri Anda pertanyaan-pertanyaan berikut:

- Berapa biaya rumah ideal Anda?

- Berapa persentase yang ingin Anda sumbangkan sebagai uang muka?

- Apa pembayaran bulanan ideal Anda?

- Kapan Anda ingin membeli rumah Anda?

- Berapa lama Anda ingin hipotek berjangka Anda?

Menanyakan pada diri sendiri pertanyaan-pertanyaan ini akan mengungkapkan anggaran yang realistis, linimasa, dan tabungan tujuan untuk bekerja menuju. Contohnya, katakanlah Anda ingin membeli $250, 000 rumah dengan uang muka 20 persen dengan jangka waktu pinjaman 30 tahun. Anda perlu menghemat $50, 000 sebagai uang muka; dengan tingkat bunga 3,5 persen, pembayaran bulanan Anda akan menjadi $898.

Langkah 2:Anggaran untuk Pengeluaran Ekstra

Sama seperti sewa baru, rumah Anda akan dikenakan biaya, pajak, dan utilitas yang perlu dianggarkan. Asuransi pemilik rumah, biaya penutupan, dan pajak properti adalah beberapa contoh pengeluaran tunai. Apalagi, biaya utilitas, perbaikan, pekerjaan renovasi, dan furnitur. Berikut adalah beberapa pengeluaran lagi yang mungkin harus Anda hemat:

- Biaya penilaian :Penilaian menilai nilai rumah dan biasanya dipesan oleh pemberi pinjaman hipotek Anda. Mereka dapat berharga mulai dari $312 hingga $405 untuk rumah keluarga tunggal.

- Inspeksi rumah :Pemeriksaan rumah biasanya menghabiskan biaya $279 hingga $399 untuk rumah keluarga tunggal. Harga bervariasi tergantung pada apa yang perlu Anda periksa dan seberapa teliti laporan yang Anda inginkan. Contohnya, jika Anda ingin seorang ahli untuk melihat yayasan Anda, kemungkinan akan ada biaya tambahan.

- Biaya makelar :Di beberapa negara bagian, biaya makelar adalah 5,45 persen dari harga pembelian rumah. Tergantung pada pasar, penjual mungkin membayar biaya makelar Anda. Di tempat lain, mungkin lebih umum untuk mengontrak pengacara untuk memeriksa perjanjian pembelian Anda, yang biasanya lebih murah daripada makelar.

- Biaya penilaian dan penutupan :Penilaian menilai nilai rumah dan biasanya dipesan oleh pemberi pinjaman hipotek Anda. Harganya bisa berkisar antara $300 dan $400 untuk satu rumah keluarga.

Langkah 3:Maksimalkan Kontribusi Tabungan Anda

Menabung untuk rumah baru lebih mudah diucapkan daripada dilakukan. Untuk tetap di jalur, pertama buatlah rekening tabungan yang memiliki imbal hasil tinggi jika memungkinkan. Kemudian, periksa target tabungan bulanan Anda untuk menyiapkan kontribusi otomatis. Dengan mengatur pembayaran tabungan otomatis, Anda dapat memperlakukan pembayaran ini sebagai pengeluaran rutin bulanan.

Selain lebih hemat, menghabiskan lebih sedikit. Evaluasi anggaran Anda untuk melihat area mana yang dapat Anda kurangi atau hidupi tanpanya. Contohnya, membuat studio latihan Anda sendiri di rumah dapat menghemat $200 per bulan untuk keanggotaan kelas gym.

Langkah 4:Bekerja Keras untuk Kenaikan

Salah satu cara terbaik untuk meningkatkan tabungan Anda adalah dengan meningkatkan penghasilan Anda. Jika Anda sudah memiliki pekerjaan yang Anda sukai, meluangkan waktu dan upaya ekstra untuk mendapatkan kenaikan gaji. Mempelajari keterampilan baru dengan menghadiri seminar pelatihan langsung atau virtual atau mempelajari bahasa baru dapat meningkatkan potensi penghasilan Anda. Anda tidak hanya bisa mendapatkan kenaikan gaji, tetapi Anda dapat menambahkan keterampilan ini ke resume Anda.

Kadang-kadang, melakukan upaya ekstra tidak selalu memberi Anda kenaikan gaji, dan tidak apa-apa! Ketika mendapatkan kenaikan gaji tidak mungkin, pertimbangkan untuk melihat peluang lain. Cari tahu industri mana yang cocok untuk Anda dan keahlian Anda dan mulailah melamar. Anda mungkin akhirnya menemukan pekerjaan impian Anda, bersama dengan gaji yang Anda inginkan.

Langkah 5:Ciptakan Lebih Banyak Aliran Pendapatan

Menetapkan aliran pendapatan yang berbeda dapat membantu anggaran tabungan rumah Anda. Jika salah satu sumber pendapatan tiba-tiba mengering, memiliki sumber lain untuk memotong kendur sangat membantu. Anda tidak perlu khawatir tentang perubahan pendapatan mendadak saat membayar hipotek bulanan Anda.

Sebagai contoh, membuat kursus online sebagai proyek pendapatan pasif mungkin hanya memberi Anda $5 bulan ini. Saat lalu lintas meningkat, penghasilan bulanan Anda bisa melampaui penghasilan bulanan Anda. Untuk menciptakan portofolio keuangan yang melimpah, ada beberapa cara berbeda untuk melakukannya:

- Buat kursus online :Tulis tentang sesuatu yang Anda sukai dan bagikan keahlian Anda secara online. Jual produk digital Anda di Etsy atau Shopify untuk mendapatkan penghasilan tambahan.

- Kembangkan saluran YouTube :Mulai saluran YouTube dan bagikan keahlian Anda untuk membantu orang lain dalam industri keahlian Anda. Contohnya, “Cara memulai saluran YouTube” bisa menjadi hit tersendiri.

- Berinvestasi dalam investasi berisiko rendah :Dari CD ke reksa dana pasar uang, ada beberapa jenis investasi yang dapat menumbuhkan uang tunai Anda dengan risiko rendah.

Langkah 6:Lunasi Hutang Terbesar Anda

Sebelum mengambil lebih banyak hutang seperti hipotek, penting untuk membebaskan penggunaan kredit Anda. Pemanfaatan kredit adalah persentase kredit yang tersedia yang telah Anda buka dibandingkan dengan yang telah Anda gunakan. Jika Anda memiliki hutang $200, tapi $1, 000 tersedia di kartu kredit Anda, Anda hanya menggunakan 20 persen dari penggunaan kredit Anda. Pemanfaatan kredit yang lebih tinggi berpotensi menghambat nilai kredit Anda dari waktu ke waktu. Tidak hanya bisa melunasi hutang terasa memuaskan, tetapi juga dapat meningkatkan skor kredit Anda dan mempersiapkan Anda untuk pembelian besar berikutnya.

Untuk melunasi hutang Anda, membuat rencana aksi. Tuliskan semua akun hutang Anda, berapa banyak Anda masih berutang, dan tanggal jatuh tempo pembayaran mereka. Dari sana, mulai meningkatkan pembayaran Anda pada utang terkecil Anda. Setelah Anda melunasi hutang terkecil Anda secara penuh, Anda mungkin merasa lebih termotivasi untuk melunasi rekening utang Anda berikutnya. Ikuti kebiasaan baik ini saat Anda mengambil rekening hipotek Anda.

Langkah 7:Jangan Takut Meminta Bantuan

Apakah rumah tur Anda atau ingin bantuan menyesuaikan anggaran Anda, jangan sungkan untuk meminta bantuan. Jika Anda mencoba mencari tahu seperti apa anggaran Anda, meneliti aplikasi penganggaran seperti Mint untuk membangun rencana keuangan yang sukses.

Jika Anda ingin tahu tentang biaya hipotek tambahan, Anggaran Mu, atau peluang investasi, menjangkau profesional tepercaya atau memanfaatkan sumber daya pemerintah. Mereka tidak hanya dapat membantu Anda mempersiapkan langkah besar berikutnya, tetapi mereka juga dapat membantu Anda dan keuangan Anda dalam jangka panjang.

Langkah 8:Simpan Tabungan Anda di Rekening Tabungan Hasil Tinggi

Meskipun Anda mungkin memiliki anggaran yang sempurna dan tujuan tabungan rumah, saatnya untuk menghitung setiap dolar. Sebelum Anda menambahkan ke akun Anda, penelitian rekening tabungan yang berbeda dan hasil bulanan mereka. Semakin tinggi hasil, semakin banyak tabungan Anda bisa tumbuh selama rekening Anda terbuka.

Pada bulan September 2020, tingkat bunga rata-rata nasional pada rekening tabungan dibatasi pada 0,8 persen. Jika Anda hanya menyetor $100 ke rekening tabungan hasil tinggi dengan APY 0,8 persen, Anda bisa mendapatkan $80 dari investasi Anda selama setahun. Ini membantu Anda menghemat uang ekstra dengan hanya memasukkan uang Anda ke dalam rekening tabungan.

Singkatnya

- Pertama, tetapkan tujuan tabungan agar sesuai dengan perkiraan uang muka dan pembayaran bulanan hipotek Anda. Kemudian tambahkan kontribusi Anda ke rekening tabungan hasil tinggi untuk menumbuhkan uang Anda dari waktu ke waktu.

- Jangan lupa untuk menganggarkan biaya hipotek tambahan seperti biaya penilaian, inspeksi rumah, biaya makelar, atau biaya penutupan. Mengingat, utilitas dan biaya bulanan Anda mungkin juga lebih mahal daripada situasi kehidupan Anda saat ini.

- Persiapkan biaya tambahan dengan meningkatkan potensi penghasilan Anda dan mengoptimalkan peluang aliran pendapatan tambahan.

- Bebaskan utilisasi kredit Anda dengan melunasi utang sebanyak mungkin sebelum membeli rumah. Pertahankan kebiasaan baik ini selama jangka waktu hipotek Anda.

Ketika Anda membeli rumah, Anda sedang membangun celengan untuk masa depan Anda. Setiap bulan Anda membayar hipotek Anda, Anda membayar sebagian untuk diri sendiri karena Anda memiliki rumah. Alih-alih membayar sewa kepada orang lain, Anda menuai investasi Anda sendiri ketika Anda menjual. Yang paling penting, meskipun, Anda akan memiliki tempat yang benar-benar milik Anda.

Sumber :Minat

-

Berapa banyak uang yang harus saya simpan di rekening giro saya?

Mencapai keseimbangan yang tepat tentang berapa banyak uang yang harus disimpan di rekening giro Anda membutuhkan beberapa perencanaan. Simpan terlalu sedikit dan Anda dapat melanggar persyaratan sa

-

Tunjangan Pengangguran untuk Karyawan yang Diliburkan

Ruang kantor kosong Karyawan cuti mengalami limbo di dunia kerja. Mereka masih dipekerjakan oleh perusahaan mereka, meskipun mereka tidak bekerja atau mendapatkan penghasilan saat mereka cuti. Waktu

-

Cara Membuat Anggaran Menggunakan Mint.com

Cara Membuat Anggaran Menggunakan Mint.com Siap menganggarkan? Mint membuatnya mudah! Jadi, Anda akhirnya memutuskan untuk mengikuti beberapa nasihat keuangan yang sangat bijak dan siap untuk m

-

Saldo rata-rata 401 (k) berdasarkan usia

Investor telah melakukan perjalanan yang cukup baik sejak awal tahun 2020. Kontributor yang konsisten untuk rencana pensiun, seperti 401 (k), sebagian besar telah dihargai dengan tetap berada di jalur

keuangan

-

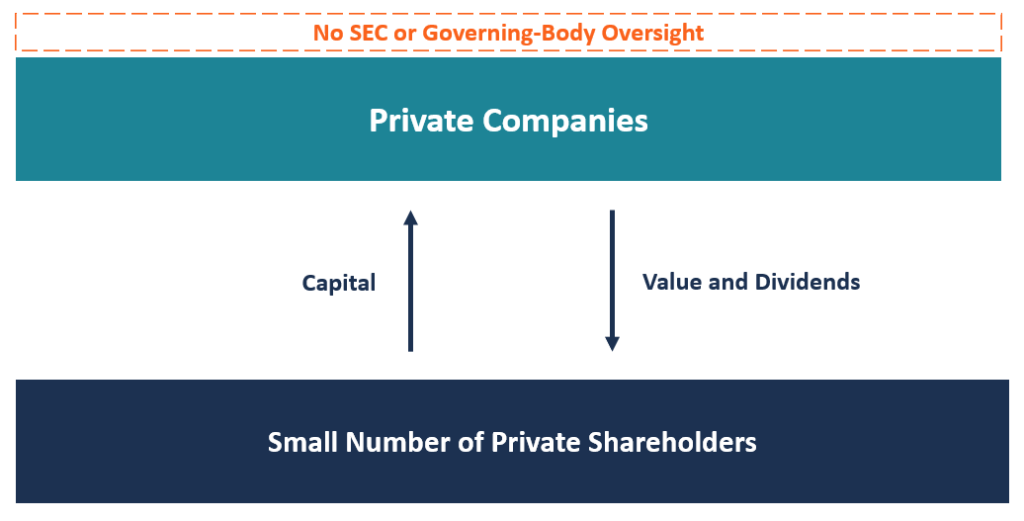

Apa itu Perusahaan Swasta?

Apa itu Perusahaan Swasta? Perusahaan swasta dimiliki oleh sejumlah kecil pemegang saham, anggota perusahaan, atau organisasi non-pemerintah, dan tidak menawarkan sahamnya untuk dijual kepada masyarakat umum. Sebagai gantinya, ...

-

3 Alat Analisis Teknis yang Dapat Anda Gunakan Untuk Mengukur Momentum

3 Alat Analisis Teknis yang Dapat Anda Gunakan Untuk Mengukur Momentum “Tren adalah temanmu.” Jangan melawan rekaman itu. Ini bukan hanya klise Wall Street lama. Mereka juga merupakan deskripsi yang terlalu disederhanakan dari salah satu strategi perdagangan yang ...

-

Hasilkan Hingga 9% Dengan Dana Tertutup Ini

Hasilkan Hingga 9% Dengan Dana Tertutup Ini Getty Images/Hemera Ketika investor berbicara tentang memiliki dana, mereka biasanya berarti reksa dana terbuka, seperti yang akan Anda temukan di ulasan kami tentang kinerja terbaik. Akhir-akhir in...

-

Hukum Penyesalan Pembeli North Carolina

Hukum Penyesalan Pembeli North Carolina Statuta Umum Carolina Utara 25A, 47C dan 66 semuanya memberikan informasi tentang hak konsumen Carolina Utara untuk membatalkan pembelian dan kontrak tertentu dalam waktu yang wajar. Pembatalan ini ti...