FHA Merampingkan Pembiayaan Kembali [Tarif,

FHA merampingkan pembiayaan kembali adalah cara cepat dan sederhana untuk meningkatkan persyaratan pinjaman rumah Anda - tetapi hanya berlaku untuk mereka yang telah mengambil pinjaman FHA untuk membiayai pembelian properti mereka. KPR jenis ini juga memiliki tarif yang berbeda-beda, persyaratan, dan biaya bila dibandingkan dengan hipotek tradisional.

Pemilik rumah dengan pinjaman FHA mungkin bertanya-tanya apakah merampingkan pembiayaan kembali adalah langkah keuangan yang tepat. Dalam postingan ini, kami memandu Anda melalui cara kerja refinancing FHA, apa yang perlu Anda ketahui tentang itu, berapa biaya yang diharapkan, dan bagaimana mereka menentang penggunaan pembiayaan kembali hipotek tradisional.

Lihatlah topik yang akan kami bahas di sini:

- Apa itu pembiayaan kembali FHA?

- FHA merampingkan pembiayaan kembali

- FHA merampingkan biaya penutupan pembiayaan kembali dan pengeluaran lainnya

- Pembiayaan kembali FHA:pro dan kontra

- Takeaways penyederhanaan pembiayaan kembali FHA utama

Jika Anda baru mengenal pinjaman dan pembiayaan kembali FHA, kita akan mulai dengan beberapa definisi sederhana. Dan jika Anda sudah tahu apa yang Anda butuhkan dan penasaran dengan biayanya, dan pro &kontra, Anda dapat melompat ke depan.

( Catatan: Jika Anda mencari informasi yang lebih umum tentang pembiayaan kembali, pastikan untuk memeriksa panduan pembiayaan kembali hipotek kami untuk melihat secara mendalam.)

Apa itu pembiayaan kembali FHA?

Untuk memahami pembiayaan kembali FHA, pertama-tama mari kita jelaskan apa itu pinjaman FHA. Ketika Anda mengambil hipotek, pemberi pinjaman Anda — biasanya bank atau agen pemberi pinjaman lainnya — mengambil risiko pada Anda. Mereka bertaruh bahwa jika mereka memberi Anda uang untuk membeli properti, Anda akan dapat membayarnya kembali dalam jangka waktu yang ditentukan. Itu sebabnya mereka mengenakan bunga:untuk mendapatkan uang dari risiko yang mereka ambil. Itu juga mengapa pemberi pinjaman memerlukan pemeriksaan kredit yang ekstensif, pemeriksaan latar belakang, biaya penutupan, dan biaya.

Pinjaman FHA bekerja sedikit berbeda. Salah satu kesalahpahaman adalah bahwa FHA mengeluarkan pinjaman secara langsung. Faktanya, Anda masih bisa mendapatkan pinjaman FHA dari bank atau pemberi pinjaman lainnya; mereka hanya harus Disetujui FHA. Apa yang membuat hipotek menjadi pinjaman FHA adalah bahwa hal itu diasuransikan oleh FHA, Administrasi Perumahan Federal.

Diasuransikan oleh FHA berarti pemberi pinjaman lebih bersedia memberi Anda persyaratan yang menguntungkan, seperti uang muka yang lebih rendah, biaya penutupan yang lebih rendah, dan persyaratan skor kredit yang kurang ketat daripada yang mungkin Anda temukan saat mengajukan hipotek tradisional.

Apa yang dimaksud dengan pembiayaan kembali? Ketika kamu membiayai kembali hipotek , Anda menegosiasikan persyaratan utang hipotek Anda. Biasanya, orang membiayai kembali hipotek mereka untuk mempersingkat atau memperpanjang periode pembayaran, mendapatkan tingkat bunga yang lebih rendah, mengamankan kondisi lain yang lebih menguntungkan, atau cash-out pada ekuitas rumah untuk menyelesaikan sebuah proyek.

- Haruskah Anda membiayai kembali? Baca panduan kami untuk mengetahui lebih lanjut.

Pinjaman FHA juga dapat dibiayai kembali dengan menegosiasikan pinjaman FHA baru, meskipun alasan untuk pembiayaan kembali Anda mungkin lebih terbatas dibandingkan dengan hipotek tradisional; contohnya, Anda tidak boleh mengambil lebih dari $500 tunai saat mengambil pembiayaan kembali FHA. Salah satu opsi populer yang dicari orang saat membiayai kembali pinjaman FHA adalah pembiayaan kembali yang efisien.

FHA merampingkan pembiayaan kembali

FHA merampingkan pembiayaan kembali adalah cara cepat dan sederhana untuk membiayai kembali pinjaman FHA. HUD.gov menetapkan bahwa FHA merampingkan pembiayaan kembali tidak berarti Anda akan membayar lebih sedikit biaya, hanya saja proses refinancing memiliki persyaratan dokumentasi dan underwriting yang terbatas.

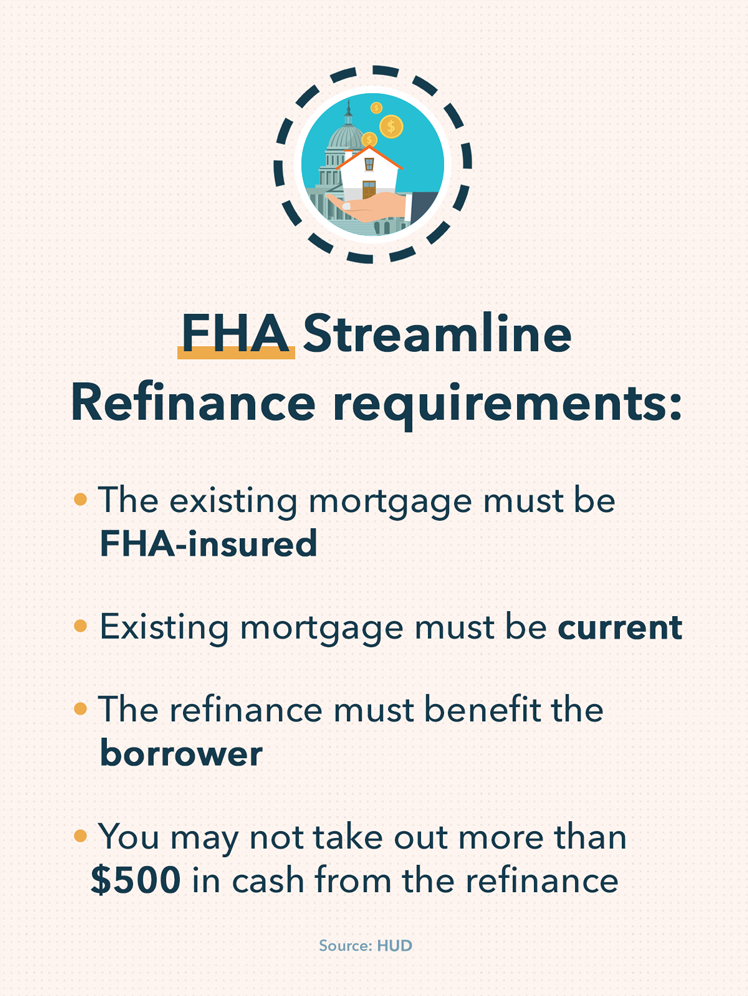

FHA merampingkan pembiayaan kembali datang dengan seperangkat persyaratan dasar, Namun. Untuk mendapatkan FHA merampingkan pembiayaan kembali, Anda harus memastikan bahwa Anda memenuhi kondisi berikut:

- Anda memiliki hipotek yang diasuransikan FHA. Jika Anda memiliki hipotek tradisional yang diperoleh melalui bank, Serikat kredit, atau agen pemberi pinjaman dan pinjaman itu adalah bukan Diasuransikan FHA, maka Anda tidak memenuhi syarat untuk pembiayaan kembali streamline FHA. Sebagai gantinya, Anda mungkin ingin mempertimbangkan pembiayaan kembali hipotek tradisional.

- Pembayaran hipotek Anda harus lancar. Jika Anda menunggak pembayaran hipotek Anda - itu berarti Anda telah melewatkan pembayaran atau kurang bayar - Anda tidak akan memenuhi syarat untuk pembiayaan kembali merampingkan FHA. Penting juga untuk bertanya kepada pemberi pinjaman individu apa kebijakan bank atau agensi mereka mengenai tunggakan, karena beberapa pemberi pinjaman mungkin memiliki persyaratan yang lebih ketat daripada yang lain.

- Pembiayaan kembali menghasilkan manfaat nyata bagi peminjam. Situs web HUD menetapkan bahwa pinjaman harus terbukti nyata keuntungan bersih kepada peminjam agar Anda memenuhi syarat. Ini mungkin berarti Anda membayar lebih sedikit secara keseluruhan, atau Anda berakhir dengan periode pembayaran yang lebih menguntungkan untuk situasi keuangan spesifik Anda.

- Anda tidak boleh mengambil lebih dari $500 tunai saat melakukan refinancing. Beberapa opsi pembiayaan kembali hipotek tradisional, seperti cash-out refinancing, memungkinkan peminjam untuk mengambil sebagian dari ekuitas di rumah mereka sebagai uang tunai untuk dimasukkan ke dalam pengeluaran biaya tinggi atau proyek yang mereka pilih. Ini bukan pilihan untuk merampingkan pembiayaan kembali FHA dengan jumlah lebih dari $500.

Merampingkan pembiayaan kembali adalah pilihan yang baik untuk beberapa orang dalam keadaan tertentu. Untuk membuat keputusan yang lebih tepat tentang apakah FHA merampingkan pembiayaan kembali adalah pilihan terbaik untuk hipotek Anda, penting untuk mengetahui biaya, serta pro dan kontra.

FHA merampingkan biaya penutupan pembiayaan kembali dan pengeluaran lainnya

Seperti halnya hipotek atau pembiayaan kembali hipotek, ada sejumlah biaya yang datang bersamaan dengan mengambil hipotek FHA atau pembiayaan kembali FHA. Jika Anda mempertimbangkan pembiayaan kembali FHA, pastikan untuk meninjau biaya ini sebelum membuat keputusan akhir, dan menimbangnya dengan biaya potensial dari opsi pembiayaan dan pembiayaan kembali lainnya.

- Minat. Seperti pinjaman rumah lainnya, ada bunga yang melekat pada hipotek FHA. FHA merampingkan tingkat pembiayaan kembali dapat bervariasi secara signifikan tergantung pada faktor-faktor seperti skor kredit Anda, bank individu, Serikat kredit, atau agen pemberi pinjaman tempat Anda bekerja, dan kondisi ekonomi pada saat itu — cara ekonomi berjalan dapat menaikkan dan menurunkan suku bunga. Kadang-kadang, FHA merampingkan tingkat pembiayaan kembali bisa lebih tinggi daripada pembiayaan kembali hipotek tradisional, jadi pastikan untuk berbicara dengan seorang profesional untuk mempelajari tentang pilihan Anda sebelum melakukan.

- Uang muka. Sebagian besar hipotek mengharuskan Anda membayar uang muka saat melamar, dan hal yang sama berlaku untuk hipotek FHA. Kabar baiknya adalah bahwa ini umumnya rendah, yang merupakan salah satu alasan mengapa banyak mencari hipotek FHA. Selain itu, tergantung pada produk pinjaman tertentu dan pemberi pinjaman, Anda mungkin tidak berhutang uang saat memperoleh pembiayaan kembali FHA.

- Biaya penutupan. Mungkin ada biaya penutupan yang diterapkan pada pembiayaan kembali merampingkan FHA Anda tergantung pada pemberi pinjaman tertentu yang bekerja dengan Anda. Beberapa pemberi pinjaman menawarkan pembiayaan kembali “tanpa biaya”, artinya peminjam tidak membayar biaya penutupan saat membiayai kembali pinjaman FHA mereka. Namun, pemberi pinjaman dapat meningkatkan tingkat bunga untuk mengimbangi kurangnya biaya penutupan, jadi pastikan untuk benar-benar meneliti pembiayaan kembali FHA pemberi pinjaman Anda sebelum memutuskan. Penting juga untuk dicatat bahwa jumlah biaya penutupan tidak dapat ditambahkan langsung ke total biaya hipotek untuk merampingkan pembiayaan kembali.

- Asuransi hipotek. Premi asuransi hipotek (MIP) adalah jumlah tambahan yang harus dibayar peminjam untuk mengamankan hipotek ketika uang muka mereka rendah; untuk hipotek tradisional, yang biasanya di bawah 20%. Asuransi hipotek dapat diterapkan pada pinjaman FHA Anda tergantung pada uang muka Anda dan faktor keuangan lainnya seperti skor kredit Anda.

- Catatan: FHA mungkin menawarkan pengembalian dana sebagian pada beberapa asuransi hipotek saat Anda mendaftar untuk pembiayaan kembali FHA merampingkan. Untuk mengetahui lebih lanjut, gunakan bagan pengembalian dana FHA MIP untuk mendapatkan perkiraan yang lebih baik tentang potensi pengembalian dana Anda.

Untuk mengetahui lebih lanjut tentang kemungkinan biaya dan faktor yang masuk ke pembiayaan kembali, baca panduan kami untuk proses pembiayaan kembali hipotek.

Pembiayaan kembali FHA:pro dan kontra

Saat Anda mempertimbangkan opsi pembiayaan kembali, pastikan untuk hati-hati memikirkan pro dan kontra merampingkan pembiayaan kembali FHA.

kelebihan

- Potensi untuk persyaratan yang lebih menguntungkan atau biaya yang lebih rendah

- Biasanya cepat dan mudah diselesaikan

- Kemungkinan pengembalian premi asuransi hipotek

- Persyaratan kredit yang lebih rendah daripada pembiayaan kembali hipotek tradisional

Kontra

- Suku bunga mungkin lebih tinggi tergantung pada sejumlah faktor, termasuk pemberi pinjaman khusus tempat Anda bekerja dan faktor lainnya

- Persyaratan, seperti FHA merampingkan hipotek yang dibatasi untuk pinjaman FHA, dan persyaratan bahwa Anda tidak dapat menunggak hipotek Anda, mungkin mengecualikan beberapa peminjam

- Mereka yang mencari pembiayaan kembali tunai untuk mendanai perbaikan rumah atau pengeluaran besar lainnya mungkin tidak dapat mengamankan dana yang mereka butuhkan melalui pembiayaan kembali FHA

Seperti banyak produk keuangan, intinya adalah apakah pembiayaan kembali merampingkan FHA bekerja untuk Anda tergantung pada situasi keuangan spesifik Anda. Memahami secara spesifik keuangan pribadi Anda, di mana Anda berada dalam pembayaran hipotek Anda, dan opsi apa yang tersedia bagi pemberi pinjaman Anda sangat penting.

Takeaways penyederhanaan pembiayaan kembali FHA utama

Mempertimbangkan pinjaman rumah FHA atau merampingkan pembiayaan kembali FHA? Ingatlah hal-hal penting ini saat Anda melanjutkan penelitian dan menilai opsi apa yang paling sesuai dengan profil keuangan pribadi Anda.

- Pinjaman FHA adalah hipotek yang disetujui dan diasuransikan oleh FHA; mereka memiliki persyaratan yang lebih mudah dipenuhi daripada banyak hipotek tradisional.

- FHA merampingkan pembiayaan kembali dapat membantu Anda mengamankan persyaratan yang lebih menguntungkan pada pinjaman FHA sementara juga memberi Anda kesempatan untuk mengurangi jumlah hutang Anda pada premi asuransi hipotek.

- Merampingkan pembiayaan kembali cepat dan membutuhkan dokumentasi minimal, tetapi biaya penutupan pembiayaan kembali FHA merampingkan mungkin masih diterapkan; kadang-kadang, ini diperhitungkan dalam tingkat bunga baru Anda.

- Selalu teliti pilihan Anda sebelum memilih produk hipotek atau pembiayaan kembali tertentu. Sering, itu pintar untuk berbelanja sebelum melakukan, dengan begitu Anda tahu bahwa Anda mendapatkan kesepakatan terbaik yang bisa Anda dapatkan dengan mempertimbangkan keadaan keuangan Anda.

Sumber:

HUD.gov | Investopedia

-

Pengaruh Hutang pada Biaya Ekuitas

Jumlah hutang yang dimiliki perusahaan penting untuk dipertimbangkan saat menilai sahamnya Meskipun ada berbagai metode untuk menghitung biaya ekuitas perusahaan, pada dasarnya adalah jumlah pengemba

-

Kartu Hadiah Yang Dapat Dibeli Dengan Cek Elektronik

Kartu hadiah adalah pasar yang besar dan berkembang karena merupakan cara yang nyaman untuk memberi dan menerima hadiah. Anda dapat membeli kartu hadiah menggunakan kartu kredit atau uang tunai, tetap

-

Menjalani Gaya Hidup Sehat Dengan Anggaran Terjangkau

Prioritas Anda jelas—menghancurkan utang, menabung untuk pensiun, dan mungkin menyisihkan uang untuk anak-anak Anda. Namun Anda memiliki suara mengomel di kepala Anda yang memberitahu Anda untuk mulai

-

Apakah Pinjaman Pribadi Kurang Berisiko Dibandingkan Pinjaman Ekuitas Rumah?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

Laba Sebelum Bunga dan Pajak:EBIT Ditentukan

Laba Sebelum Bunga dan Pajak:EBIT Ditentukan Laba sebelum bunga dan pajak (EBIT) adalah metrik keuangan umum yang digunakan untuk menilai profitabilitas operasi perusahaan. Karena tidak termasuk beberapa pendapatan dan biaya non-operasional sepe...

-

Airbnb Membantu Pengungsi Menemukan Tempat Berlindung

Airbnb Membantu Pengungsi Menemukan Tempat Berlindung Airbnb Perusahaan perhotelan Airbnb, membuat janji besar:selama lima tahun ke depan mereka berencana untuk mendirikan perumahan sementara untuk 100 orang, 000 pengungsi di seluruh dunia. Mulai hari i...

-

Cara Mendapatkan Sertifikat Pengajaran

Cara Mendapatkan Sertifikat Pengajaran Persyaratan sertifikat guru akan berbeda di setiap negara bagian. Untuk menjadi guru di negara manapun, pemohon harus terlebih dahulu mendapatkan sertifikat mengajar. Secara tradisional, guru menyele...

-

Haruskah Anda Membeli Keep Network (KEEP)?

Haruskah Anda Membeli Keep Network (KEEP)? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...