Pengaruh Inflasi terhadap Pembelian Rumah

Jika Anda telah membaca bagian bisnis dari situs web atau surat kabar apa pun akhir-akhir ini, sepertinya inflasi adalah topik yang ada di ujung lidah semua orang. Dampaknya bisa dilihat di segala hal mulai dari harga minuman ringan hingga gas. Namun, jika Anda ingin membeli rumah, dampaknya bisa lebih besar daripada jika Anda hanya mempertimbangkan harga itu sendiri.

Kami akan melihat pengaruh inflasi pada pembelian rumah sehingga Anda dapat merasa yakin dengan pemahaman Anda tentang apa yang terjadi di pasar saat ini. Tapi pertama-tama, mari kita pastikan untuk memulai dari awal.

Apa itu Inflasi?

Inflasi mengacu pada tingkat di mana harga meningkat dari waktu ke waktu. Dari sudut pandang konsumen yang mementingkan diri sendiri, Anda tidak pernah ingin melihat inflasi karena itu berarti uang yang sudah Anda miliki bernilai beberapa jumlah lebih sedikit daripada ketika Anda awalnya mendapatkannya. Namun secara makro, beberapa inflasi baik.

Dalam perekonomian yang sehat, secara teoritis harus selalu ada inflasi. Jika harga cenderung naik dari waktu ke waktu, mendorong orang untuk membeli barang, layanan dan bahkan rumah sekarang daripada menunggu beberapa waktu kemudian. Ini berarti ada banyak pekerjaan untuk produser. Hal ini memungkinkan mereka untuk terus mempekerjakan orang, yang membeli barang dan jasa sendiri.

Kuncinya adalah menjaga inflasi. Anda tidak ingin sekaleng soda yang dulunya $ 1,50 dari mesin penjual otomatis tiba-tiba berharga $ 5. Tempat lain yang biasanya kita lihat inflasi muncul pertama kali adalah pompa bensin dan ini cenderung menjadi berita utama juga. Federal Reserve mengatakan tujuan jangka panjangnya adalah inflasi menjadi sekitar 2% per tahun.

Dampak Inflasi pada Perumahan

Ada dua cara perumahan dipengaruhi oleh inflasi:harga rumah itu sendiri dan suku bunga hipotek.

Harga Rumah

Seperti halnya barang lain yang dapat Anda beli, harga rumah memang naik dengan inflasi. Ini masuk akal, karena harga bahan pembuatan rumah cenderung naik dari waktu ke waktu. Biaya ini ditanggung oleh pembangun.

Pemilik rumah dari rumah yang ada, jika mereka berperilaku rasional seperti yang diharapkan ekonom mana pun, Namun, perlu dicatat bahwa inflasi bukan satu-satunya dampak pada harga rumah dan rumah cenderung mengalami peningkatan nilai riil dari waktu ke waktu karena berbagai faktor. Sementara kita akan membahas beberapa angka untuk mendukung tren yang lebih besar nanti, mari kita lihat lebih dekat apresiasi harga rumah individu.

Apresiasi Rumah

Ketika sebuah rumah menghargai, itu mengalami kenaikan harga di atas dan di luar yang akan diperhitungkan oleh inflasi, sehingga melihat keuntungan nyata dalam nilai. Ada banyak variabel yang berdampak pada peningkatan nilai:

- Kondisi rumah: Pada tingkat yang paling dasar, Anda ingin rumah Anda dalam kondisi yang baik. Sebaliknya, penilaian apa pun yang diberikan pada rumah Anda mungkin dapat diperbaiki, yang dapat menunda transaksi atau bahkan mematikannya jika perbaikan tidak dapat dilakukan dalam jangka waktu tertentu.

- Rekaman persegi: Di area ini, semakin banyak ruang yang Anda miliki, semakin tinggi harga relatif terhadap rumah lain di daerah Anda.

- Kamar tidur dan kamar mandi: Lagi, lebih banyak lebih baik. Sesuatu yang populer sekarang dan kemungkinan akan datang adalah ruang kantor atau kamar tidur tambahan yang mungkin dapat diubah menjadi kantor, mengingat bahwa sebagian besar Amerika menghabiskan waktunya untuk bekerja dari rumah selama pandemi dan lebih banyak tempat kerja mungkin beralih ke pekerjaan hibrida atau sepenuhnya jarak jauh di masa depan.

- Lokasi: Masyarakat mungkin melakukan lebih banyak pekerjaan dengan piyama mereka, tapi itu tidak semua orang dan tidak setiap saat. Jarak ke tempat kerja dan transportasi umum masih bisa menjadi masalah. Bahkan jika jarak ke kantor tidak menjadi masalah, pembeli akan tertarik pada hal-hal yang berbeda seperti kedekatan dengan tempat hiburan, restoran atau pantai.

Suku bunga

Ketika inflasi naik, suku bunga harus naik dengan itu. Tujuan bagi setiap investor adalah untuk mendapatkan lebih banyak dari investasi yang mereka masukkan. Agar hal itu terjadi, investasi harus menghasilkan setidaknya lebih dari tingkat inflasi.

Karena obligasi yang mendasari tingkat hipotek menawarkan tingkat pengembalian tetap, mereka tidak menarik bagi investor di lingkungan di mana harga naik dengan cepat. Anda tidak hanya ingin mendapatkan 4% pengembalian uang Anda jika inflasi telah meningkat 6% dalam jangka waktu yang sama. Karena itu, investor akan menarik diri dari obligasi dan memasukkan uang mereka ke dalam hal-hal seperti saham yang menawarkan pengembalian yang lebih tinggi dengan imbalan peningkatan risiko.

Menanggapi hal ini, imbal hasil obligasi naik dengan harapan menarik investor lagi. Seorang investor akan membeli ketika mereka menghitung bahwa pengembaliannya lebih besar dari tingkat inflasi yang mereka harapkan. Ketika imbal hasil obligasi pada sekuritas berbasis hipotek (MBS) naik, tingkat hipotek naik dengan mereka.

Apa yang Mendorong Pasar Sekarang?

Sekarang kita tahu apa yang biasanya berdampak pada inflasi dalam hal perumahan, mari kita lihat apa yang terjadi di pasar saat ini.

Harga Tinggi

Faktanya, dalam beberapa tahun terakhir, didorong oleh suku bunga rendah sehingga memudahkan calon pembeli untuk meminjam uang lebih banyak, harga rumah telah meningkat pada tingkat yang jauh melampaui inflasi.

Menurut data Indeks Harga Rumah Case-Shiller terbaru yang tersedia untuk bulan April, harga rumah naik 14,9% secara keseluruhan pada tahun ini. Data dari Badan Keuangan Perumahan Federal menempatkan persentase lebih tinggi pada 15,7%. Ada beberapa alasan untuk ini.

Pertama, persediaannya cukup sedikit, jadi pasokan tidak mengikuti permintaan, mendorong harga persediaan yang ada naik. Dibandingkan dengan laju penjualan saat ini, persediaan rumah yang ada di pasaran adalah 2,6 bulan. Di sisi penjualan rumah baru, jumlahnya 5,1 bulan. Untuk perspektif, pasar dianggap seimbang antara pembeli dan penjual pada pasokan 6 bulan.

Masalah pasokan juga tidak terbantu oleh fakta bahwa orang tahu ada masalah pasokan, jadi daripada menempatkan rumah mereka di pasar dan mencoba untuk pindah, beberapa orang sedang merenovasi rumah mereka yang sudah ada.

Meskipun pasokan lebih baik di sisi penjualan rumah baru, kebanyakan orang menginginkan rumah yang ada karena ini secara historis lebih murah. Tetapi dengan persediaan rendah di sisi penjualan rumah yang ada, kesenjangan itu menutup. Harga rata-rata rumah baru adalah $374, 400 pada bulan Mei. Harga rumah yang ada di bulan Juni naik hingga rata-rata $363, 300.

Selain persediaan yang sedikit, harga rumah baru cenderung lebih tinggi. Ada beberapa alasan untuk ini. Meskipun turun sedikit dari level tertinggi baru-baru ini, mereka masih sangat tinggi. Pada dasarnya, konstruksi dapat dimulai lebih cepat daripada membangun produksi di penggergajian kayu. Lebih-lebih lagi, baru-baru ini terkena dampak kebakaran hutan.

Akhirnya, apakah karena ketakutan akan COVID-19 atau kurangnya kecocokan pekerjaan antara angkatan kerja dan pengusaha, banyak industri mengalami kesulitan mencari tenaga kerja. Konstruksi tidak terkecuali. Upah yang lebih tinggi menyebabkan biaya konstruksi yang lebih tinggi, yang dapat menyebabkan harga yang lebih tinggi untuk rumah baru.

Suku Bunga Bisa Naik

Inflasi keseluruhan tiba-tiba naik 5,4% pada tahun lalu, menurut angka Juni dari Biro Statistik Tenaga Kerja. Itu laju tercepat sejak Agustus 2008. Federal Reserve dalam catatan mengatakan bahwa mereka percaya inflasi bersifat sementara, hasil permintaan yang meroket sekarang karena kita berada di tahap akhir pandemi, sementara kekusutan dalam rantai pasokan belum terselesaikan, menyebabkan permintaan melebihi penawaran.

Namun, jika inflasi tetap pada kecepatan ini, The Fed pada akhirnya harus bertindak untuk menaikkan tingkat dana federal untuk mencoba menekan inflasi. Jika mereka melakukan itu, suku bunga pada akhirnya akan menaikkan semua perekonomian, termasuk untuk KPR.

Tarif masih sangat rendah untuk saat ini. Data dari survei terbaru dari investor hipotek Freddie Mac telah berbagi suku bunga tetap 30 tahun di kisaran 2% yang tinggi, tapi tidak ada yang tahu berapa lama akan tetap seperti itu. Jika Anda siap secara finansial, sekarang adalah waktu yang tepat untuk membeli.

Perlu juga dicatat bahwa suku bunga agak lebih rendah saat ini karena The Fed membeli agensi MBS senilai $40 miliar per bulan. Meskipun Fed telah mengirim telegram bahwa akan ada banyak peringatan sebelum perubahan dilakukan pada kebijakan saat ini, karena ada lebih banyak permintaan di pasar obligasi hipotek, harga bisa lebih rendah dan tetap menarik pembeli. Jika Fed keluar dari pasar, harga pasti akan naik kecuali pembeli lain mengambil kelonggaran.

Bagaimana Inflasi Dapat Mempengaruhi Pembelian Rumah

Meskipun mungkin masuk akal bahwa dalam jangka pendek, inflasi akan mendorong harga rumah naik, Jika Anda melihat lebih lama, harga mungkin mendatar atau bahkan turun sedikit ketika Federal Reserve menaikkan suku bunga jangka pendek dan suku bunga jangka panjang mengikutinya. Tergantung di mana Anda melihat, beberapa sumber data tampaknya menunjukkan ini sudah terjadi. Apa alasannya?

Sederhananya, itu adalah taruhan yang cukup bagus bahwa harga tinggi sebagian karena penjual tahu bahwa peminjam memiliki daya beli lebih besar dengan suku bunga rendah. Ketika mereka naik sedikit, bahwa daya beli turun dan akhirnya penjual harus sedikit menurunkan ekspektasi mereka dan harga bahkan mungkin turun.

Bagaimana Pembeli Harus Bereaksi terhadap Pasar Ini

Jika Anda berpikir untuk membeli di pasar saat ini, Anda akan ingin mempertimbangkan tips berikut.

Bayar Hutang yang Ada

Rasio utang terhadap pendapatan (DTI) adalah salah satu faktor kualifikasi utama di mata pemberi pinjaman. Pada dasarnya, itu terlihat pada jumlah angsuran Anda yang ada dan pembayaran hutang bulanan yang bergulir dibandingkan dengan pendapatan kotor bulanan Anda. Semakin rendah persentase ini, lebih baik. Ini berarti Anda mampu membayar pembayaran bulanan yang lebih tinggi, yang memungkinkan Anda membayar lebih untuk sebuah rumah. Ini bisa menjadi kunci dalam pasar yang kompetitif.

Anda juga tidak ingin melakukan pembelian baru secara kredit atau membuka akun baru karena ini dapat meningkatkan DTI Anda dan menyebabkan masalah bagi Anda selama proses hipotek.

Meskipun beberapa jenis hipotek memungkinkan Anda memenuhi syarat dengan DTI yang lebih tinggi, umumnya disarankan untuk menjaga DTI Anda pada atau di bawah 43% agar memenuhi syarat untuk sebagian besar opsi pinjaman. Membayar hutang Anda dan menjaganya tetap terkendali dapat membantu memberi Anda lebih banyak ruang dalam anggaran Anda.

Juga, terlepas dari DTI, biasanya tidak disarankan untuk membelanjakan hingga batas atas anggaran Anda. Jika kamu melakukan, satu kejutan pendapatan atau tagihan medis yang tidak terduga dapat menempatkan Anda dalam masalah keuangan. Anda juga tidak ingin menjadi rumah miskin. Menjadi sedikit lebih konservatif dengan tawaran rumah dapat membantu Anda mencapai tujuan keuangan lainnya, membentuk dana darurat dan memiliki sisa uang untuk liburan, Misalnya.

Dapatkan Kredit Siap

Membayar hutang berkaitan erat dengan bagian berikut ini karena melakukan hal itu akan membantu meningkatkan skor kredit Anda. Selain membutuhkan nilai kredit minimum untuk memenuhi syarat untuk sebagian besar pinjaman, semakin tinggi skor Anda, semakin baik tingkat Anda.

Selain membayar utang, Anda akan ingin mengurus setiap item kredit negatif seperti koleksi dan tagihan jika memungkinkan sebelum mendaftar. Ini akan meningkatkan skor Anda.

Tentu saja, untuk melakukan ini, Anda harus tahu tentang mereka. Anda bisa mendapatkan laporan kredit Anda setiap tahun dari masing-masing dari tiga biro kredit untuk membantu menghindari kejutan. Sekarang, Anda dapat mengakses laporan ini setiap minggu sebagai ukuran tambahan kesadaran selama pandemi

Jadilah realistik

Dengan harga rumah seperti apa adanya, Anda mungkin tidak bisa mendapatkan semua yang Anda inginkan dalam kisaran anggaran Anda, jadi penting untuk melakukan beberapa hal. Tentukan apakah ada sesuatu dalam anggaran Anda yang Anda bayar untuk itu Anda tidak benar-benar mendapatkan nilai apa pun dan potonglah. Tinggalkan hanya apa yang Anda butuhkan dan apa yang Anda dapatkan dari utilitas paling banyak dalam hal ekstra.

Kedua, ketika datang ke rumah, menentukan hal-hal yang benar-benar Anda butuhkan, diikuti oleh hal-hal yang paling Anda inginkan dan kemudian apa yang dapat Anda jalani tanpanya. Ini akan membantu Anda tidak menjadi gila dalam perang penawaran untuk sebuah rumah dan melampaui anggaran Anda.

Simpan Sebanyak yang Anda Bisa

Kabar baiknya adalah Anda bisa mendapatkan pinjaman konvensional untuk satu unit properti utama hanya dengan uang muka 3%. Namun, tergantung pada seperti apa harga rumah di daerah Anda, itu masih bisa menjadi bagian yang signifikan dari perubahan. Lebih-lebih lagi, jika Anda dapat meletakkan uang muka yang lebih besar, itu benar-benar dapat membayar untuk melakukannya. Selain skor kredit Anda, uang muka Anda adalah faktor besar lainnya yang memengaruhi tarif Anda.

Pada dasarnya, semakin sedikit pemberi pinjaman harus memberi Anda, semakin kecil risiko yang terlibat dalam melakukan pinjaman, maka tingkat yang lebih rendah. Kalau tidak, Anda dapat membeli turun tingkat bunga dengan membayar pada penutupan untuk poin diskon, yang merupakan bunga dibayar di muka. Satu poin sama dengan 1% dari jumlah pinjaman. Khas, ketika pemberi pinjaman mengiklankan tarif, mereka terikat pada nilai titik.

Anda juga harus memperhitungkan biaya penutupan lainnya. Selain poin diskon, ini dapat mencakup hal-hal seperti pekerjaan judul dan biaya rekaman, penilaian, premi asuransi pemilik rumah prabayar dan penyitaan akun escrow/sita. Ini bisa berjumlah 3% – 6% dari harga pembelian.

Anda dapat bernegosiasi dengan pemberi pinjaman untuk biaya penutupan yang lebih rendah melalui kredit pemberi pinjaman, tetapi perlu diketahui bahwa ini biasanya datang dengan imbalan tingkat yang sedikit lebih tinggi. Semakin banyak Anda dapat menyimpan di muka, lebih baik.

Pemberi pinjaman juga memiliki biaya yang berbeda, jadi penting untuk melihat-lihat dan membandingkan tingkat persentase tahunan (APR) yang ditunjukkan pada setiap perkiraan pinjaman. Beberapa dari biaya ini juga dapat dinegosiasikan karena pemberi pinjaman menginginkan bisnis Anda. Semakin besar perbedaan antara tingkat bunga yang menjadi dasar pembayaran Anda dan APR, semakin Anda ditagih dalam menutup biaya. Anda ingin mendapatkan perkiraan dari beberapa pemberi pinjaman yang berbeda.

Sekarang Anda tahu apa yang diharapkan, saatnya bersiap-siap. Mari bantu Anda menabung untuk rumah.

-

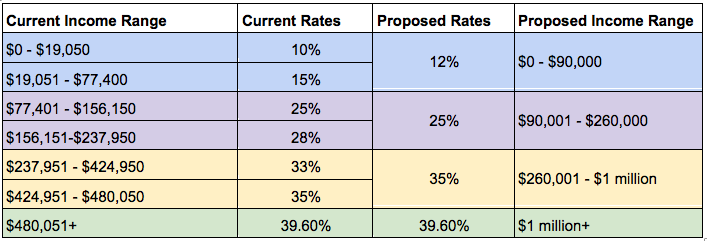

Apa Arti Rencana Pajak yang Diusulkan GOP bagi Anda?

DPR merilis garis besar rencana untuk membuat perubahan besar pada kode pajak saat ini minggu lalu - sebuah langkah yang sekarang menjadi berita utama setelah berita utama saat rencana tersebut melalu

-

Cara Mengesahkan Cek Dengan Bayar ke Pesanan

Menandatangani cek Anda untuk mendapatkan uang tunai adalah prosedur umum. Kesempatan:Ulang tahun Anda atau acara tahunan lainnya dalam hidup Anda. Sumber kebingungan:Selembar kertas sedikit lebih be

-

Bagaimana Saya Menyimpan Tambahan $500 Sebulan Selama Pandemi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana memilih broker online

Memilih broker online terkadang tampak seperti keputusan yang luar biasa, tetapi begitu Anda berfokus pada beberapa masalah utama, hal itu dapat membantu Anda mempersempit pilihan Anda. Kami akan memb

keuangan

-

Cara Mencari Tempat Tinggal yang Murah

Cara Mencari Tempat Tinggal yang Murah Ada banyak perumahan yang terjangkau. Perumahan adalah salah satu pengeluaran terbesar Anda, jadi jika Anda perlu mengurangi pengeluaran Anda, mencari tempat tinggal yang lebih murah. Gratis adalah p...

-

Belanja cincin pertunangan:Apa yang perlu Anda ketahui sebelum membeli batu itu

Belanja cincin pertunangan:Apa yang perlu Anda ketahui sebelum membeli batu itu Setiap tahun, jutaan orang Amerika siap mengajukan pertanyaan. Dan Hari Valentine adalah dorongan terakhir saat musim pertunangan mendekati penutupan. Beberapa publikasi bahkan menyarankan bahwa libur...

-

Pendapat tentang Mengapa Bitcoin Terus Berada di Bawah $6k – $7k

Pendapat tentang Mengapa Bitcoin Terus Berada di Bawah $6k – $7k Opini tentang Mengapa Bitcoin Terus Berada di Bawah Posisinya dan Berdagang dalam Kisarannya Bitcoin telah mencapai titik terendah antara $6k – $7k sejak tingginya. Menurut pendapat saya ini dapat d...

-

Cara Bekerja dari Rumah Sambil Menyekolahkan Anak Anda

Cara Bekerja dari Rumah Sambil Menyekolahkan Anak Anda Orang tua di seluruh Amerika Serikat harus membuat penyesuaian yang tinggi dan cepat karena pandemi yang meletuskan rutinitas sehari-hari yang banyak dari kita tidak perlu ubah dalam waktu yang cukup ...