Perbedaan Tarif Pajak Marjinal dan Efektif

Pikirkan Anda tidak beruntung? Saya kenal seorang pria yang akan membayar 99% dari pendapatannya dalam bentuk pajak jika pemotongan pajak era Bush berakhir pada akhir Desember.

Pria misterius kami tinggal di Pico Rivera, California. Dia memiliki bisnis dan membayar dirinya sendiri gaji yang sehat yang menempatkan dia di braket pajak federal tertinggi, 39,6%. Dia juga berada di kelompok pajak penghasilan California tertinggi, yang dinaikkan pemilih pada hari pemilihan menjadi 13,3%.

Dia membayar baik sisi majikan dan karyawan dari pajak gaji (yang mendanai Jaminan Sosial dan Medicare), sebesar 15,3%. Dia memiliki banyak saham dividen dan membayar pajak 15% atas dividen (tarif ini bisa lebih tinggi lagi, berkat tebing fiskal).

Dia membayar pajak penjualan Pico Rivera, termasuk yang tertinggi di negara ini sebesar 9,75%. Bisnisnya terletak di Kota Los Angeles, di mana dia membayar pajak bisnis 5,07%. Akhirnya, dia memiliki rumahnya dan membayar pajak properti sebesar 1,25%.

Tambahkan semua persentase itu dan Anda mendapatkan 99,27%. Itu berarti jika pria misterius kita menghasilkan $1 juta tahun depan, dia hanya akan mendapatkan $7300. Benar?

Beri aku istirahat, katamu. Dia tidak membayar pajak penjualan, pajak properti, atau pajak dividen atas seluruh penghasilannya; pajak properti dapat dikurangkan; dan seterusnya.

Dan Anda benar. Saya mengarang orang ini dan siapa pun yang menghasilkan $ 1 juta di California (atau di mana pun) memiliki banyak uang belanja setelah petugas pajak mendapatkan bagiannya.

Tetapi orang-orang—termasuk anggota pers yang seharusnya lebih tahu—membuat kesalahan yang sama ketika memikirkan pajak mereka sendiri atau pajak tetangga mereka.

Kebanyakan orang tidak memahami perbedaan antara tarif pajak marjinal dan efektif dan tidak tahu berapa tarif pajak mereka sendiri. Karena pajak adalah bagian besar dari kehidupan finansial kita, ini mengarah pada beberapa keputusan keuangan yang kurang cerdas.

Margin tinggi

Jika orang mengetahui sesuatu yang spesifik tentang pajak mereka (yaitu, bukan hanya "mereka terlalu tinggi"), itu mungkin braket pajak mereka. Sistem pajak penghasilan AS bersifat progresif:Saat Anda menghasilkan lebih banyak uang, bahwa uang dikenakan pajak pada tingkat yang lebih tinggi.

Saat ini—untuk tahun pajak 2012—pajak tertinggi adalah 35%, untuk siapa saja (lajang atau menikah) yang berpenghasilan lebih dari $398, 350. Bagi orang-orang berpenghasilan tinggi, 35% adalah mereka tingkat marjinal, berarti setiap dolar tambahan yang mereka hasilkan dikenakan pajak sebesar 35%.

Itu tidak berarti, Namun, bahwa seseorang menghasilkan $400, 000 menyerahkan 35% darinya ke IRS.

Pertama-tama, kode pajak penuh dengan pengecualian, pengurangan, dan kredit—untuk anak-anak, bunga hipotek, premi asuransi kesehatan, tabungan pensiun, biaya kuliah, dan seterusnya. Hampir semua orang mendapat manfaat dari ini ... yah, "celah" adalah kata yang kasar.

Pendapatan kotor $400, 000 dapat dengan mudah berubah menjadi penghasilan kena pajak sebesar $300, 000, dan pendapatan kelas menengah sebesar $40, 000 dapat dengan mudah berubah menjadi penghasilan kena pajak nol.

Kedua, tidak semua pendapatan dikenakan pajak dengan tarif tertinggi. Bahkan jika seseorang berakhir dengan penghasilan kena pajak sebesar $400, 000, hanya jumlahnya lebih dari $398, 350 dikenakan pajak sebesar 35%. Sisanya dikenai pajak dengan berbagai tarif yang lebih rendah.

Ini satu hal bagi Wajib Pajak Joe untuk tidak memahami hal ini, tetapi beberapa wartawan harus tahu lebih baik. Sebuah berita baru-baru ini bertanya, “Seorang wajib pajak kelas menengah membayar 25 persen dari pendapatan mereka dalam Pajak Penghasilan Federal. Suara oke?”

Tidak, kedengarannya tidak oke, karena itu tidak benar. Ini sama mistisnya dengan putri duyung, gratis bir, dan pria yang saya buat di awal kolom ini. Tidak ada pembayar pajak kelas menengah yang membayar 25% dari pendapatan mereka dalam pajak federal dan kebanyakan dari mereka bahkan tidak termasuk dalam kelompok 25%.

Saya akan membuka buku saya dan menggunakan diri saya sebagai contoh. Tahun lalu (pembulatan untuk kejelasan) keluarga saya menghasilkan $91, 000 sebelum pajak (IRS memanggil nomor ini jumlah pemasukan ).

Setelah kredit, pengurangan, dan pengecualian, penghasilan kena pajak kami adalah $60, 000, menempatkan kami di braket pajak 15%. Kita tarif pajak efektif —persentase pendapatan kami yang benar-benar masuk ke pajak pendapatan federal—adalah 8,4%.

Kami tidak melakukan sesuatu yang licik untuk mencapai angka-angka ini; mereka khas untuk orang-orang dalam kisaran pendapatan kami dan tarif pajak efektif kami akan lebih rendah lagi jika kami memiliki rumah dan membayar bunga hipotek.

Jangan sampai Anda berpikir saya memilih wartawan dengan cara partisan, New York Times mendapat banyak hits di blogosphere minggu lalu karena kesalahan yang sama, mengarah ke pernyataan berikut dari Editor Publik surat kabar tersebut: The Times Should Explain Marginal Tax Rates — Berulang kali, jika diperlukan.

Jadilah efektif

Mengapa hal ini penting?

Yang terpenting, itu penting karena ketika orang mengacaukan tingkat marjinal mereka dengan tingkat efektif mereka, itu meningkatkan tekanan darah penulis keuangan pribadi lokal Anda.

Dengan serius, itu penting karena kesalahpahaman tarif pajak menyebabkan kesalahan keuangan yang mudah dihindari.

Berikut adalah contoh klasik:Katakanlah Anda berada di kelompok pajak 25% dan tempat kerja Anda menawarkan pilihan 401(k) atau Roth 401(k) tradisional.

401 (k) tradisional didanai dengan dolar sebelum pajak dan Anda membayar pajak penghasilan saat Anda menarik uang itu di masa pensiun. A Roth adalah kebalikannya:Anda membayar pajak di muka dan menarik bebas pajak di masa pensiun.

Orang-orang menyukai Roth karena mereka menyukai gagasan penarikan bebas pajak yang ajaib, tetapi itu mungkin kesalahan. Saat Anda berkontribusi pada 401(k) tradisional, Anda menghindari pajak sekarang dengan tarif pajak marjinal Anda (dalam hal ini, 25%), tetapi akan melakukan penarikan nanti dengan tarif pajak efektif Anda.

Sedikit pensiunan, bahkan mereka yang menghasilkan pendapatan yang sehat sepanjang karir mereka, berada dalam kurung 25% atau lebih tinggi; mayoritas orang Amerika berusia 65 tahun ke atas tidak membayar pajak penghasilan.

Untuk mengetahui tarif marginal dan efektif Anda sendiri, periksa 1040 yang Anda ajukan pada bulan April atau gunakan Taxcaster Intuit, cepat, penaksir pajak online gratis. Dan berhenti mengeluh:Tarif pajak federal yang efektif untuk keluarga kelas menengah telah menurun sejak 1981.

Matthew Amster-Burton adalah seorang keuangan pribadi kolumnis di Mint.com. Temukan dia di Twitter @Mint_Mamster .

-

Coronavirus kemungkinan akan mendorong Allstate untuk memberikan potongan harga lagi kepada pelanggan

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Penanggung Allstate kemungkinan akan memberikan potongan harga tambah

-

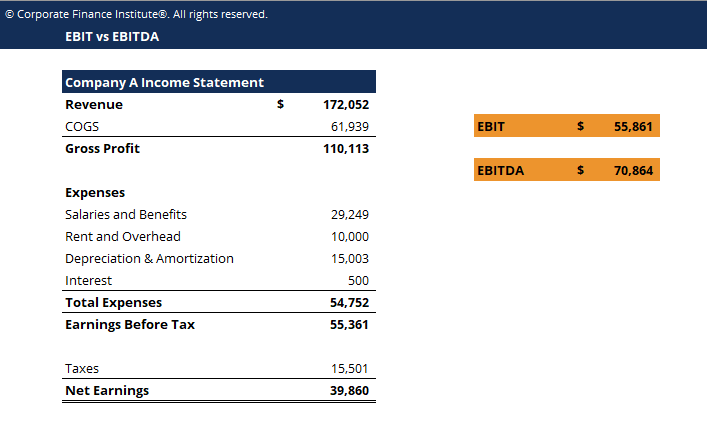

Apa itu EBIT?

EBIT, atau E hadiah B sebelumnya Saya minat A setelah T kapak, adalah metrik keuangan yang mengukur profitabilitas dan efisiensi operasi perusahaan. Perhitungan EBIAT menghilangkan manfaat p

-

Daftar Logam Mulia

Kelangkaan logam mulia memberi mereka nilai intrinsik sebagai uang. Logam mulia, termasuk emas, perak dan elemen yang kurang dikenal, langka, berguna dan sebagai hasilnya sangat berharga. Meskipun bi

-

Bagaimana Menjadi Tukang Las Bersertifikat di Georgia

Tukang las bersertifikat diuji menggunakan standar yang ditetapkan oleh American Welding Society. Sertifikasi memungkinkan pemberi kerja mengetahui bahwa Anda memiliki keterampilan dasar yang mereka

keuangan

-

Apa Itu Sanksi Stempel Makanan?

Apa Itu Sanksi Stempel Makanan? Program SNAP memberikan hibah bulanan untuk pembelian bahan makanan. Program Bantuan Gizi Tambahan (SNAP) memberikan pembayaran bulanan kepada keluarga dan individu yang memenuhi syarat untuk pembeli...

-

Cara Menemukan Nomor Polis Asuransi

Cara Menemukan Nomor Polis Asuransi Semua polis asuransi memiliki nomor polis yang tercetak di bagian atas halaman muka. Namun, jika Anda kehilangan polis Anda, atau bahkan hanya halaman muka, ada beberapa cara sederhana untuk menemukan...

-

Peningkatan Taproot Bertujuan untuk Memperbaiki Beberapa Masalah Akar Bitcoin

Peningkatan Taproot Bertujuan untuk Memperbaiki Beberapa Masalah Akar Bitcoin Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Cara Memeriksa untuk Melihat Apakah Saya Memiliki Medicaid Aktif di Georgia

Cara Memeriksa untuk Melihat Apakah Saya Memiliki Medicaid Aktif di Georgia Medicaid adalah program pemerintah yang membantu orang Amerika berpenghasilan rendah membayar perawatan kesehatan. Namun, Kelayakan dan manfaat Medicaid berbeda-beda di setiap negara bagian, dan penti...