Inilah Apa Kecelakaan Mobil yang Benar-Benar Membebani Anda

Kecelakaan mobil tidak hanya menakutkan tetapi juga merepotkan. Itu sebagian besar berkat apa yang terjadi setelah kecelakaan itu sendiri.

Setelah kecelakaan, Anda mungkin harus menghabiskan banyak waktu di telepon dengan perusahaan asuransi Anda. Lalu ada urusan dengan bengkel mobil dan agen persewaan mobil. Ada juga kemungkinan harus berbelanja mobil baru. Ketika Anda mempertimbangkan semua faktor ini, seluruh biaya bahkan untuk sebuah fender-bender kecil dapat menjadi besar dan kuat — baik dari segi waktu dan uang.

Tiga perempat dari semua pengemudi mengalami kecelakaan. Tiga perempat pengemudi juga percaya bahwa mereka dilindungi dengan baik oleh polis asuransi mobil mereka. Sayangnya, ini mungkin tidak begitu. Sebuah studi Esurance baru-baru ini menemukan bahwa tidak jarang mengeluarkan lebih dari $1, 000 setelah kecelakaan — dan menghabiskan lebih dari 20 jam untuk menangani tuntutan pasca-kecelakaan.

Sejujurnya, kita sering membuat semuanya lebih mahal daripada yang seharusnya. Dari memahami cakupan hingga meneliti perbaikan, berikut adalah beberapa cara Anda dapat meringankan beban finansial (dan emosional) dari sebuah kecelakaan.

Pahami Kebijakan Anda

Sebagian besar sistem penawaran online akan menyesuaikan cakupan untuk Anda. Ini didasarkan pada kode pos Anda dan jawaban yang Anda berikan di seluruh kutipan. Dengan cara itu, setidaknya, Anda memenuhi persyaratan negara bagian minimum — plus, Anda dapat melihat opsi cakupan yang relevan.

Namun, banyak orang bahkan tidak membaca polis mereka setelah mereka membelinya. Itu tidak mengherankan — polis asuransinya panjang, rumit dan tidak terlalu memukau. Tetapi mengetahui dasar-dasar pertanggungan Anda dapat membantu Anda mengetahui perlindungan yang tidak Anda miliki atau penggantian yang menjadi hak Anda.

Sebagai titik awal, tanyakan pada diri Anda hal-hal berikut saat Anda menjalani kebijakan Anda:

Apakah kendaraan saya terlindungi jika terjadi tabrakan?

Meskipun tidak ada negara yang memerlukan cakupan tabrakan, itu bisa sangat berharga. Ini dirancang untuk menutupi biaya perbaikan untuk mobil Anda, apakah Anda menabrak mobil lain atau mobil lain menabrak Anda. Namun studi Esurance melaporkan bahwa lebih dari seperempat pengemudi memilih untuk tidak menggunakannya – kemungkinan dalam upaya untuk mengurangi premi mereka.

Tetapi pertimbangkan ini:Jika kendaraan Anda adalah model yang lebih baru, bumper yang rusak saja dapat dengan mudah berharga $1, 000. Itu karena banyak model yang lebih baru dilengkapi dengan rangkaian sensor dan kamera bawaan. Tanpa cakupan tabrakan untuk mobil Anda, bahkan kecelakaan kecil dapat membuat dompet Anda berlubang.

Perlu diperhatikan, juga, bahwa cakupan tabrakan berjalan seiring dengan cakupan yang komprehensif – pada kenyataannya, beberapa perusahaan asuransi mengharuskan Anda membelinya bersama-sama. Itu karena ketika Anda menggabungkannya, mereka membantu membayar tagihan untuk beragam kecelakaan:crash, pohon tumbang, hujan es badai, memukul bank salju, vandalisme, pencurian mobil, tabrakan dengan hewan dan banyak lagi. Apakah Anda perlu mengganti bagian yang rusak atau seluruh kendaraan Anda, pertanggungan ini bisa menjadi penyelamat.

Apakah saya memiliki transportasi cadangan?

Bagi banyak dari kita, mobil bukan hanya barang mewah, itu suatu keharusan. Pekerjaan kami, sekolah, tugas, kunjungan dokter dan sejenisnya tergantung padanya. Memiliki rencana cadangan yang mudah diakses dapat menghemat banyak uang dan stres.

Jika mobil Anda ada di bengkel setelah kecelakaan, memiliki transportasi untuk sementara membantu kehidupan sehari-hari berjalan senormal mungkin. Biaya sewa mobil bisa bertambah dengan cepat, jadi mengetahui apakah asuransi mobil Anda akan membantu menutupi biaya tersebut sangatlah penting—terutama jika tokonya, mengatakan, menunggu suku cadang, yang bisa memakan waktu beberapa minggu.

Berapa sebenarnya pertanggungan saya?

Memiliki cakupan adalah satu hal. Memiliki cakupan yang cukup untuk diganti dengan total biaya kecelakaan adalah hal lain. Katakanlah Anda ditemukan bersalah dalam suatu kecelakaan. Pengemudi lainnya terluka dan melihat sekitar $100, 000 dalam tagihan medis. Batas tanggung jawab cedera tubuh Anda adalah $25, 000. Itu berarti Anda dapat bertanggung jawab atas sisa $75, 000.

Meskipun batas bawah mungkin menghemat uang Anda saat checkout, itu bisa membuat Anda dalam kesulitan setelah kecelakaan. Perhatikan batas cakupan Anda dan pastikan Anda merasa nyaman dengannya.

Apa yang harus saya bayar dari saku?

Yang dapat dikurangkan adalah apa yang Anda bayarkan sebelum pertanggungan asuransi Anda membayar. Ketika Anda membeli asuransi mobil, Anda bisa memilih dari berbagai deductible. Semakin banyak Anda bersedia membayar dari kantong, semakin rendah premi Anda.

Tetapi deductible Anda harus menjadi salah satu yang Anda rasa nyaman untuk membayar. Jika, contohnya, Anda memilih pengurangan yang lebih tinggi sebesar $1, 000, pastikan Anda memiliki $1, 000 di rekening bank Anda dalam keadaan standby. Jika tidak, Anda bisa menghadapi hambatan kecil dalam proses klaim.

Teliti Biaya Perbaikan Mobil Lokal

Sekitar dua pertiga pengemudi AS tidak mempercayai bengkel mobil secara umum, menurut survei AAA 2016. Takut ditagih berlebihan bisa dimengerti, jadi meneliti biaya perbaikan mobil di daerah Anda dapat menguntungkan Anda. Menurut studi Esurance, pengemudi yang harus membayar kurang dari $1, 000 dalam perbaikan setelah kecelakaan lebih dari 60 persen lebih mungkin untuk melakukan penelitian mereka tentang biaya perbaikan.

Perusahaan asuransi mobil biasanya memiliki program perbaikan langsung. Ini terdiri dari jaringan bengkel yang telah disetujui sebelumnya oleh perusahaan asuransi Anda. Lagipula, perusahaan asuransi Anda juga memiliki andil dalam hal ini, dan pekerjaan perbaikan yang berkualitas dengan harga yang wajar mencerminkan mereka dengan baik.

Namun, program perbaikan langsung tidak wajib. Akhirnya, terserah Anda untuk memilih bengkel yang ingin Anda tangani.

Rencana untuk yang Tak Terduga

Tuntutan hukum atas tekanan emosional. Ditabrak oleh pengemudi yang kurang asuransi. Kehilangan pekerjaan karena cedera. Ini adalah skenario yang tidak disukai siapa pun, tetapi memiliki rencana darurat jika mereka melakukan terjadi dapat membawa Anda banyak ketenangan pikiran.

Bukan hanya uang di bank yang dipertaruhkan. Aset Anda juga harus menjadi perhatian utama — properti, ekuitas, tabungan. Untuk alasan ini, aturan umum adalah membeli pertanggungan yang tepat untuk Anda dan sesuai dengan anggaran Anda. Kebijakan otomatis seharusnya tidak membebani lengan dan kaki, tapi itu harus melindungi lengan dan kaki itu juga.

Eric Brandt memiliki pengalaman lebih dari 25 tahun di industri asuransi. Eric saat ini menjabat sebagai Kepala Advokat Pelanggan untuk Jaminan , di mana dia memimpin pengalaman pelanggan, termasuk pemenuhan klaim. Sebelum bergabung Jaminan , Eric memimpin transformasi yang berpusat pada pelanggan di bidang klaim, manajemen risiko dan manajemen hubungan untuk operator yang menawarkan jalur pribadi, jalur komersial dan perlindungan tunjangan karyawan. Untuk mempelajari lebih lanjut tentang Esurance mobil pilihan asuransi, kunjungi mereka situs web .

-

Cara Mengatasi 5 Ketakutan Kepemilikan Rumah Terburuk Ini

Membeli rumah adalah langkah besar yang, dalam banyak kasus, akan membawa Anda tahun kebahagiaan. Tapi ada juga daftar panjang hal-hal yang bisa salah saat Anda membeli rumah. Suami saya dan saya me

-

Cara Meminjam Uang Terhadap Warisan Bersama

Ahli waris hanya bisa mendapatkan uang muka atas warisan dari aset wasiat. Karena proses hukum yang panjang terkadang melibatkan pewarisan, ahli waris mungkin harus menunggu berbulan-bulan atau bahka

-

Isi Sebelum Keputusan Besar

Anda tahu betapa buruknya otak Anda ketika Anda sedang lapar. Bahkan jika Anda tidak melakukannya, Snickers telah lama membuat serangkaian iklan video yang menunjukkan betapa kita tidak bisa menjadi d

-

Rencana Biden untuk merombak keringanan pajak 401(k) — Inilah mengapa hal itu bisa membuat lonjakan ke Roth 401(k)s

Kandidat presiden dan mantan Wakil Presiden Joe Biden baru-baru ini mengusulkan perubahan kunci pada rencana 401(k) yang disponsori perusahaan yang dapat membantu orang berpenghasilan rendah menabung

keuangan

-

Asuransi Rumah:Tips, Trik, dan Cara Membeli Cover Terbaik

Asuransi Rumah:Tips, Trik, dan Cara Membeli Cover Terbaik Asuransi rumah semakin menjadi hal yang populer. Industri sedang booming. Semakin banyak orang mengambil asuransi rumah untuk melindungi properti mereka. Akibatnya, biaya asuransi rumah sudah naik. Ta...

-

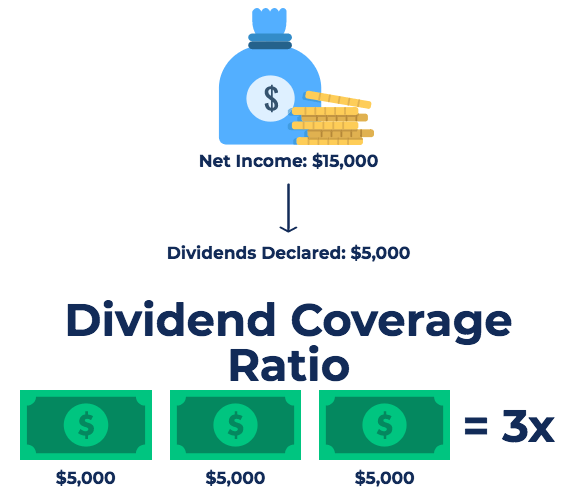

Apa itu Dividen Coverage Ratio (DCR)?

Apa itu Dividen Coverage Ratio (DCR)? Rasio Cakupan Dividen, juga dikenal sebagai penutup dividen, adalah metrik keuangan yang mengukur berapa kali perusahaan dapat membayar dividen kepada pemegang sahamnya. Rasio cakupan dividen adalah r...

-

Apakah Perjudian Kasino Bitcoin Masuk Akal?

Apakah Perjudian Kasino Bitcoin Masuk Akal? Banyak orang menyatakan bahwa kasino online dan cryptocurrency diciptakan untuk satu sama lain sebagai pasangan yang sempurna. Perjudian online hanya sebagian diatur di banyak negara, dan menyetor den...

-

Haruskah Saya Menggunakan Platform Perdagangan Label Putih?

Haruskah Saya Menggunakan Platform Perdagangan Label Putih? Salah satu keputusan paling awal yang akan Anda buat saat memulai pialang baru adalah apakah lebih baik menggunakan perangkat lunak berpemilik atau menggunakan perangkat lunak label putih. Saat And...