Uang Muka Dijelaskan (Berapa Banyak yang Harus Anda Bayar?)

Mempersiapkan pembelian tiket besar? Pastikan untuk mempelajari tentang uang muka terlebih dahulu. Sangat jarang untuk membeli rumah, mobil, cincin kawin, atau segala jenis barang mahal secara tunai tanpa menguras tabungan Anda, begitu banyak orang beralih ke pembiayaan untuk menutup kesepakatan. Tetapi Anda masih memerlukan sejumlah uang di muka untuk melakukan pembayaran sebagian yang memberi tahu pemberi pinjaman Anda bahwa Anda memiliki kulit dalam permainan.

Sebagian besar persyaratan pembiayaan memerlukan uang muka untuk mengamankan pinjaman — tetapi apa itu uang muka, bagaimana mereka bekerja, dan berapa banyak yang harus Anda simpan? Kami akan membahas semua itu dan lebih banyak lagi di panduan pembayaran uang muka kami, atau Anda dapat melompat ke bagian yang menarik minat Anda dengan menggunakan tautan di bawah ini.

- Apa itu uang muka?

- Jenis uang muka

- Cara kerja uang muka

- Persyaratan pemberi pinjaman

- Berapa banyak yang harus Anda turunkan?

- Manfaat uang muka yang lebih besar vs uang muka yang lebih kecil

- Bagaimana cara menabung untuk uang muka

Apa itu uang muka?

Mari kita mulai dengan definisi uang muka sederhana:Uang muka mengacu pada porsi uang tunai yang dibayarkan di muka saat membiayai pembelian mahal, seperti rumah atau mobil.

Pikirkan uang muka sebagai bagian dari harga yang Anda bayar sendiri (sebagai lawan dari pinjaman), dinyatakan sebagai persentase. Saat Anda membeli barang mahal dengan pinjaman, pembayaran awal biasanya diperlukan; berapa banyak yang Anda berikan sangat penting untuk mendapatkan persetujuan, dan jumlah yang Anda bayar di muka juga dapat secara signifikan memengaruhi keseluruhan biaya pinjaman Anda selama masa pinjaman.

Jenis uang muka

Ada banyak jenis uang muka, semua dengan istilah dan struktur yang berbeda-beda. Kami akan melihat beberapa yang paling umum di bawah ini.

-

Uang Muka Rumah

Saat Anda siap membeli rumah, Anda harus mengajukan permohonan pembiayaan melalui pemberi pinjaman hipotek. Uang muka hipotek mewakili kontribusi Anda terhadap pembelian dan kepemilikan awal saham di rumah. Pemberi pinjaman kemudian menutupi sisa harga untuk menyelesaikan penjualan.

Sementara sebagian besar pemberi pinjaman memerlukan uang muka hipotek, ada pengecualian tertentu untuk aturan ini. Jika Anda memenuhi syarat untuk pinjaman VA atau pinjaman USDA, yang didukung oleh pemerintah federal, mungkin tidak ada uang muka minimum yang diperlukan.

-

Uang Muka di Mobil

Membeli mobil baru itu menyenangkan, tapi juga mahal. Jika Anda tidak mampu membeli satu set roda baru secara langsung, maka Anda mungkin dapat memenuhi syarat untuk pembiayaan dengan uang muka pada mobil yang berlaku terhadap saldo pokoknya. Dalam beberapa kasus, Anda mungkin dapat menemukan kendaraan yang ditawarkan dengan “nol-bawah” , artinya pembiayaan tersedia tanpa minimal uang muka.

Catatan:Meskipun Anda mungkin tidak memiliki untuk membayar uang muka rumah atau mobil, tetap melakukannya mungkin sesuai dengan minat Anda—kami akan menyelami lebih dalam ke detail itu sedikit.

-

Aset Lainnya

Ada berbagai macam barang yang bisa Anda beli dengan pinjaman uang muka, dari perahu hingga sepeda motor trail, kasur busa memori hingga set furnitur lengkap, cincin berlian, hal-hal yang berkilau—bahkan tiket festival musik dapat dibeli dengan uang muka dan dilunasi dengan mencicil dengan sedikit atau tanpa bunga.

Cara kerja uang muka

Sederhananya, uang muka mengurangi jumlah uang yang harus Anda pinjam untuk membeli rumah, mobil, atau biaya serupa. Semakin tinggi persentase uang muka yang Anda berikan, semakin sedikit pembiayaan yang Anda perlukan untuk menutupi sisa harga pembelian. Dan semakin kecil pinjaman yang Anda ambil, semakin cepat Anda bisa keluar dari hutang, biasanya dengan akumulasi bunga yang lebih sedikit.

Pemberi pinjaman ingin membuat keputusan pinjaman yang mereka yakini dan uang muka yang besar menunjukkan bahwa Anda berinvestasi dalam transaksi tersebut. Anda tidak akan melihat uang itu kembali, jadi menyumbangkan sejumlah besar tabungan pribadi Anda menunjukkan bahwa Anda berkepentingan untuk melunasi pinjaman dengan angsuran tepat waktu untuk meminimalkan risiko gagal bayar dan kehilangan uang yang Anda pertaruhkan.

Catatan: Inilah sebabnya mengapa uang muka kadang-kadang dikenal sebagai “deposito”, terutama di Inggris di mana hipotek deposito sangat umum.

-

Pembelian rumah

Mari kita lihat sebuah contoh:

Uang muka 10% untuk rumah seharga $300, 000 menjadi $30, 000 . Pemberi pinjaman membiayai sisa $270, 000, yang dapat Anda bayar kembali selama pinjaman hipotek 15 atau 30 tahun (di luar bunga dan biaya penutupan) dengan angsuran bulanan—kecuali jika Anda melunasinya lebih awal dengan satu pembayaran besar atau memilih untuk membiayai kembali hipotek di kemudian hari.

-

Pembelian otomatis

Uang muka 20% untuk mobil seharga $20, 000 menjadi $4, 000. Anda membawa uang tunai atau cek kasir ke dealer dan setuju untuk menutupi sisa harga stiker melalui pembiayaan. Jangka waktu paling umum pada pinjaman mobil adalah 72 bulan, tetapi semakin pendek jangka waktu pinjaman, semakin cepat Anda dapat membangun ekuitas di kendaraan Anda. Anda juga dapat membiayai kembali pinjaman mobil yang mirip dengan hipotek rumah, tetapi kriteria kualifikasi lebih membebani nilai kredit peminjam daripada saldo pinjaman dan nilai pasar yang belum dibayar.

Persyaratan pemberi pinjaman

Persyaratan uang muka minimum bervariasi menurut pemberi pinjaman dan nilai kredit peminjam. Sebagai contoh, Anda dapat memenuhi syarat untuk pinjaman FHA dengan uang muka sesedikit 3,5% jika skor kredit Anda 580 atau lebih tinggi , tetapi jika skor kredit Anda antara 500 dan 579, Anda harus meletakkan setidaknya 10%.

Ketika datang ke hipotek konvensional, pemberi pinjaman mengharuskan peminjam untuk membayar Asuransi Hipotek Pribadi (PMI) untuk melindungi mereka dari risiko gagal bayar. Ini dapat secara dramatis meningkatkan biaya pinjaman keseluruhan pinjaman Anda, biasanya berkisar antara 0,3% hingga 1,2% dari saldo pokok per tahun.

Namun, A uang muka hipotek sebesar 20% membebaskan persyaratan PMI dan dengan demikian dapat menghemat sejumlah besar uang dengan menghilangkan premi asuransi di atas pembayaran bulanan Anda.

Berapa banyak yang harus Anda turunkan?

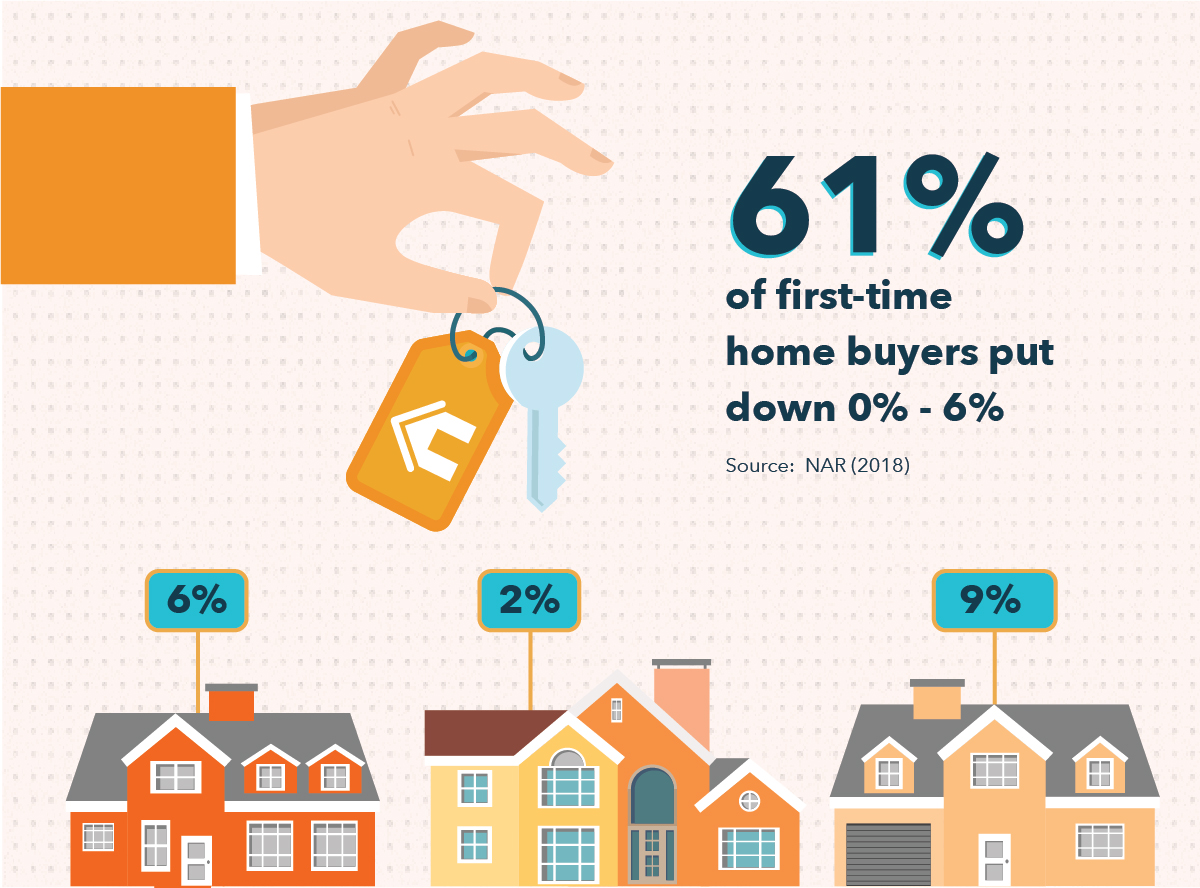

Sementara banyak individu bertujuan untuk menempatkan uang muka 20% di rumah untuk menghindari PMI, ini tidak selalu dapat dicapai—terutama bagi pembeli rumah pertama yang ingin memasuki pasar real estat. Mempelajari cara menabung untuk rumah bukanlah tugas yang mudah, dan mengumpulkan tabungan senilai puluhan ribu dolar bisa sangat menantang sambil melunasi hutang pinjaman mahasiswa dan memenuhi biaya hidup.

Penelitian baru dari National Association of Realtors melaporkan bahwa 61% pembeli pertama kali meletakkan antara 0% dan 6% untuk membuat pembelian rumah lebih terjangkau. Jadi, meskipun 20% turun adalah aturan praktis yang baik, itu tentu bukan persyaratan yang sulit. Anda mungkin juga mempertimbangkan untuk meluangkan waktu untuk meningkatkan skor kredit Anda agar memenuhi syarat untuk hipotek pada tingkat yang lebih baik dengan persyaratan uang muka minimum yang lebih kecil.

Ketika berbicara tentang berapa banyak yang harus Anda bayar untuk pembayaran mobil, Autotrader.com juga menyarankan 20% dari harga pembelian untuk menghindari menjadi "terbalik" pada pinjaman mobil Anda, atau berutang lebih dari nilai mobil. Kendaraan baru cenderung terdepresiasi pada tingkat yang cepat; Anda mungkin menemukan diri Anda dalam posisi di mana Anda mengalami kecelakaan, jumlahkan mobil, dan menerima cek dari perusahaan asuransi untuk nilai mobil, hanya untuk mengetahui bahwa jumlahnya jauh lebih kecil daripada pinjaman yang masih Anda bayar.

Persentase uang muka yang lebih besar dapat membantu mengimbangi pukulan depresiasi, dan itu juga berarti bahwa pemberi pinjaman Anda tidak perlu menjual mobil dengan harga tinggi jika mereka harus mengambil alih kendaraan Anda—artinya Anda mungkin dapat menegosiasikan tingkat bunga yang lebih baik untuk pinjaman mobil. Ini juga akan menurunkan pembayaran bulanan Anda yang dapat membantu Anda membayar jangka waktu yang lebih pendek sehingga Anda dapat memiliki mobil lebih cepat dan membayar lebih sedikit bunga, tidak peduli berapa tarif yang Anda negosiasikan.

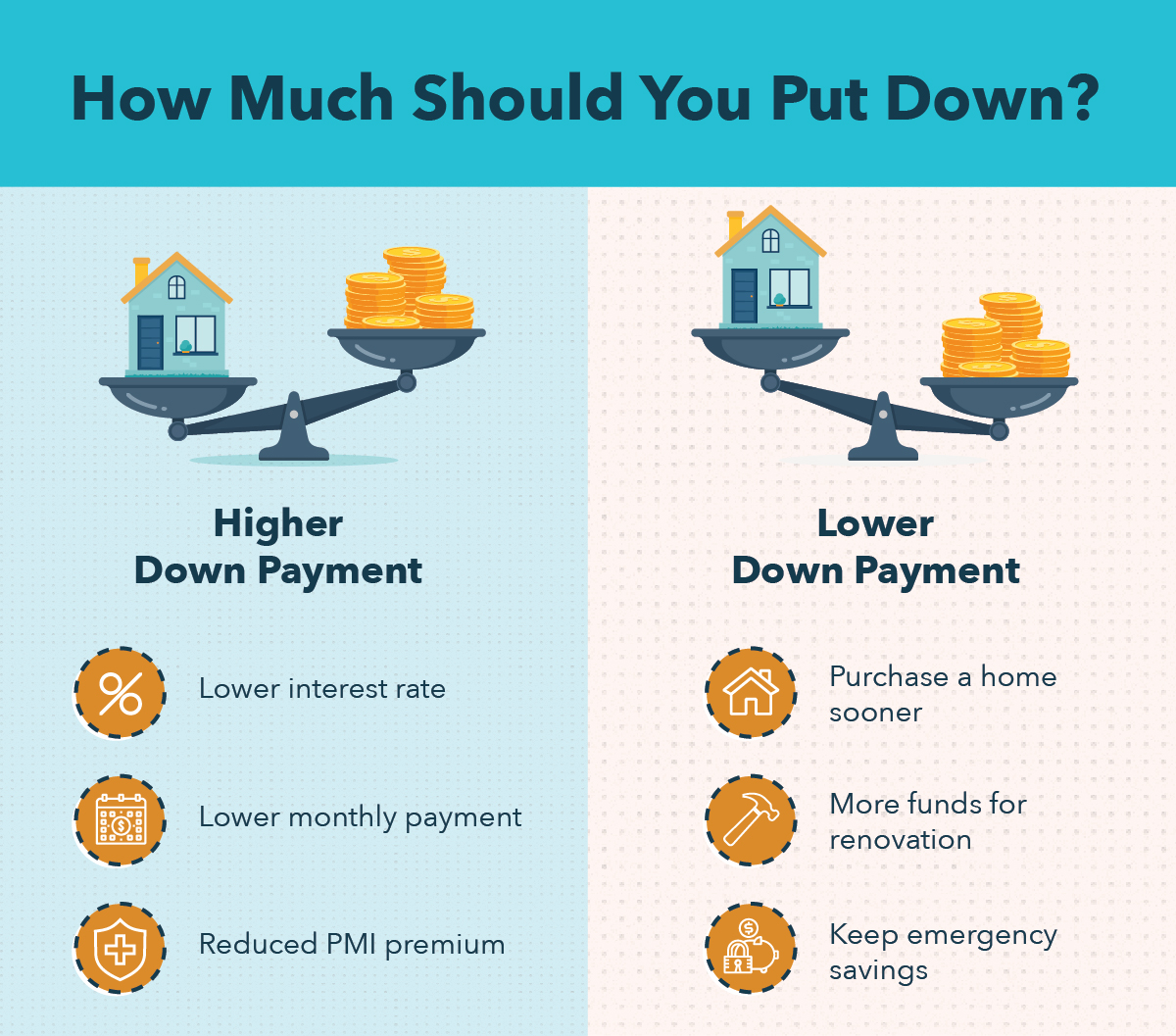

Manfaat uang muka yang lebih besar vs uang muka yang lebih kecil

Ada beberapa pro dan kontra untuk meletakkan lebih banyak uang versus lebih sedikit uang. ConsumerFinance.gov menawarkan saran tentang cara memutuskan berapa banyak yang harus dibelanjakan untuk uang muka, tetapi berikut adalah beberapa manfaat untuk setiap sisi mata uang yang mungkin ingin Anda pertimbangkan.

Di tangan satunya, uang muka yang lebih tinggi dapat memberi Anda tingkat bunga yang lebih rendah dan karenanya pembayaran bulanan yang lebih rendah. Ini juga akan mengurangi atau menghilangkan premi PMI, berpotensi menghemat ribuan dolar pada akhirnya.

Di samping itu, uang muka yang lebih rendah akan memungkinkan Anda untuk membeli rumah atau mobil lebih cepat. Anda juga dapat menyisihkan sebagian dana untuk renovasi atau perbaikan dan mempertahankan penghematan dalam anggaran darurat Anda.

Bagaimana cara menabung untuk uang muka

Siap untuk mulai berbelanja? Berikut adalah beberapa tip tentang cara menabung untuk uang muka untuk meningkatkan peluang Anda menerima persyaratan pembiayaan yang bagus:

- Tetapkan tujuan tabungan – Anda harus terlebih dahulu menghitung kira-kira berapa banyak yang harus Anda sisihkan dan berapa lama waktu yang Anda perlukan untuk melakukannya. Memotong garis waktu dapat membantu Anda tetap di jalur dan mencapai tujuan penghematan Anda.

- Potong biaya – Kencangkan anggaran Anda dengan makan lebih sering atau batalkan langganan streaming Anda dan alokasikan uang itu untuk uang muka sehingga Anda dapat mencapai target penghematan lebih cepat.

- Meningkatkan pendapatan – Anda mungkin mempertimbangkan untuk mengambil pekerjaan sampingan untuk menghasilkan lebih banyak uang dan membeli rumah atau mobil lebih cepat daripada nanti.

Mint dapat membantu Anda mengelola anggaran dan meningkatkan tabungan Anda sehingga Anda dapat membeli mobil atau uang muka hipotek pada waktu yang realistis. Unduh aplikasi hari ini untuk memulai.

-

Keuntungan dan Kerugian Credit Union

Foto:HowardLake Sulit untuk tidak terganggu oleh bank tradisional. Banyak lembaga keuangan tidak memiliki insentif untuk menyediakan layanan yang lebih baik dan lebih murah. Meskipun beberapa sudah m

-

Cara Menghitung Nilai Buku Bersih

Investor menggunakan nilai buku bersih untuk membuat keputusan keuangan yang sehat. Jika istilah akuntansi membuat kepala Anda pusing, Anda tidak sendirian. Tetapi jika Anda masih ingin memahami bebe

-

Apa Arti Penerima Rekening Bank?

Penerima manfaat tidak dapat mengakses uang Anda sampai setelah kematian Anda. Disarankan agar urusan Anda teratur sepanjang hidup Anda. Dalam kejadian yang tidak terduga bahwa sesuatu yang tragis ha

-

Fitur Kredit Pajak Anak yang Ditingkatkan Ini Bisa Menjadi Permanen

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

Cara membuka rekening tabungan:6 langkah yang harus dilakukan

Cara membuka rekening tabungan:6 langkah yang harus dilakukan Bank mana yang harus saya pilih? Dapatkan rekomendasi bank yang dipersonalisasi dalam 3 langkah mudah. Memulai Membuka rekening tabungan merupakan langkah penting menuju kehidupan finansi...

-

Apa itu New York Mercantile Exchange (NYMEX)?

Apa itu New York Mercantile Exchange (NYMEX)? New York Mercantile Exchange (NYMEX) adalah bursa berjangka komoditas yang berlokasi di Manhattan, Kota New York. Ini dimiliki oleh CME Group, salah satu bursa berjangka terbesarJenis Pasar - Dealer, ...

-

Apa Perbedaan Antara Surat Prioritas Flat Rate dan Surat Prioritas?

Apa Perbedaan Antara Surat Prioritas Flat Rate dan Surat Prioritas? Populer karena waktu pengirimannya yang cepat dan harga yang lebih ekonomis dibandingkan opsi serupa dari perusahaan pengiriman lain, Surat Prioritas USPS menangani kebutuhan pengiriman domestik dan i...

-

Apa itu Kredit Frank?

Apa itu Kredit Frank? Juga dikenal sebagai kredit imputasi, kredit franking adalah jenis kredit pajak yang memungkinkan perusahaan untuk meneruskan pajak yang dibayarkan di tingkat perusahaan kepada pemegang sahamnya. Gaga...