Pensiun Dini (Yang Perlu Dipertimbangkan &Cara Pensiun Dini)

Di sela-sela pertemuan dengan rekan kerja, periode sibuk penuh dengan tenggat waktu yang akan datang, dan daftar tugas yang tampaknya tidak pernah berakhir, beberapa pekerja Amerika mungkin melamun tentang kemungkinan meninggalkan semuanya untuk pensiun dini. Meskipun opsi ini tidak layak untuk semua pekerja, pensiun dini dapat membuka dunia kemungkinan. Pensiunan dini bisa mendapatkan awal yang baik dalam daftar perjalanan mereka atau bahkan beralih jalur karier. Atau, beberapa mungkin hanya ingin menghabiskan lebih banyak waktu dengan keluarga.

Dengan itu, pensiun dini bukanlah pilihan yang tepat untuk semua orang. Pensiun dini membutuhkan penganggaran sejak dini, tabungan agresif, dan rencana masa depan yang kokoh – dengan fleksibilitas untuk menyerap hal-hal yang tidak terduga. Jika Anda tertarik untuk mempelajari cara pensiun dini, penting untuk mendapatkan pemahaman yang komprehensif tentang apa yang terlibat. Teruslah membaca untuk penjelasan lengkap atau lompat ke bagian yang menjawab pertanyaan Anda secara langsung.

- Mengapa Beberapa Orang Pensiun Dini?

- Haruskah Saya Mempertimbangkan Pensiun Lebih Awal?

- Bagaimana Saya Bisa Pensiun Dini?

Mengapa Beberapa Orang Pensiun Dini?

Beberapa pendukung terbesar pensiun dini adalah pengikut Gerakan KEBAKARAN. FIRE adalah singkatan dari Financial Independence, Pensiun Dini, dan itu didasarkan pada rencana keuangan yang ditentukan oleh program tabungan intensif yang memungkinkan individu untuk pensiun lebih awal dari 65 tahun. Hingga 70% dari semua pendapatan selama tahun kerja mereka masuk ke tabungan. Ketika pengikut FIRE meninggalkan angkatan kerja, mereka berencana untuk hidup dari penarikan kecil dari portofolio mereka sampai mereka mencapai usia 65 tahun.

FIRE memang memiliki beberapa kelemahan serius untuk dipertimbangkan. Menyimpan 70% dari pendapatan tahunan Anda dapat berarti Anda menukar pensiun dini dengan kualitas hidup yang berpotensi lebih buruk selama masa puncak hidup Anda. Tambahan, jika pasar saham turun atau peristiwa tak terduga lainnya terjadi yang menyebabkan penurunan suku bunga, mereka yang bergantung pada rencana KEBAKARAN mungkin harus beralih ke "Rencana B" untuk bertahan.

Jika rencana KEBAKARAN tradisional tampak terlalu ekstrim, ada pendekatan yang lebih terukur untuk menabung untuk masa pensiun yang mungkin ingin Anda pertimbangkan juga. Sebagian besar dari rencana ini melibatkan memasukkan kontribusi di atas rata-rata ke dalam rekening pensiun, hidup lebih minimalis, dan penambahan kerja paruh waktu dengan pensiun dini.

Manfaat Pensiun Dini

Pensiun dini menawarkan berbagai manfaat yang dapat meningkatkan kualitas hidup Anda dan memungkinkan:

- Lebih banyak waktu dengan orang yang dicintai: Salah satu alasan terbesar mengapa orang tertarik untuk pensiun dini adalah karena hal itu memungkinkan orang untuk menghabiskan lebih banyak waktu bersama keluarga dan teman.

- Kemampuan untuk bepergian: Semakin dini Anda pensiun, semakin kecil kemungkinan Anda akan berurusan dengan masalah kesehatan terkait usia – yang dapat memengaruhi impian Anda tentang perjalanan dunia.

- Kesehatan yang lebih baik: Jika stres dan masalah kesehatan lain yang terkait dengan pekerjaan Anda mengganggu tubuh dan pikiran Anda, pensiun dini dapat membantu memulihkan kesehatan Anda. Pensiun berarti Anda bisa tidur nanti, memprioritaskan olahraga, makan tiga kali sehari, dan menggabungkan kebiasaan sehat lainnya yang mungkin telah hilang selama bertahun-tahun Anda di lingkungan kerja.

- Buat langkah karir yang berbeda: Pensiun lebih awal juga memberi Anda kesempatan untuk memulai karir baru. Mungkin Anda ingin beralih bidang, memulai bisnis baru, atau kejar ide Anda untuk menghasilkan uang dari hobi.

Haruskah Saya Mempertimbangkan Pensiun Lebih Awal?

Untuk banyak, pensiun dini adalah suatu kemungkinan, tetapi hanya jika Anda merencanakan lebih awal dan mengambil pendekatan konservatif. Penting juga untuk menghindari melukis pandangan yang terlalu cerah tentang pensiun dini; itu bisa menjadi mimpi yang sulit untuk diwujudkan.

Salah satu cara umum orang Amerika pensiun dini adalah jika perusahaan mereka memberikan penawaran pensiun dini. COVID-19, secara khusus, telah menyebabkan banyak perusahaan memberikan penawaran pensiun kepada karyawan senior dalam upaya untuk menghemat uang.

Namun sebelum Anda memutuskan bahwa pensiun dini adalah pilihan yang tepat, sangat penting untuk mempertimbangkan kerugiannya juga.

Kerugian Pensiun Dini

- Dampak kesehatan: Sama seperti pensiun dapat membantu meningkatkan kesehatan Anda, itu juga bisa menyebabkan penurunan mental. Meninggalkan angkatan kerja tiba-tiba bisa menjadi transisi gaya hidup yang sulit dan memengaruhi Anda dengan cara yang tidak Anda antisipasi. Faktanya, Biro Riset Ekonomi Nasional melaporkan bahwa pensiun dapat menyebabkan hasil kesehatan yang buruk. Namun, laporan yang sama juga menemukan bahwa pensiunan yang terus melakukan aktivitas sosial dan olahraga cenderung tidak mengalami masalah ini.

- Manfaat Jaminan Sosial yang berkurang atau lebih kecil: Semakin awal Anda mulai menggunakan manfaat Jaminan Sosial Anda, semakin sedikit waktu manfaat Anda memiliki waktu untuk tumbuh. Faktanya, jika Anda mulai mengambil manfaat SS Anda pada usia paling awal 62 tahun, pembayaran bulanan Anda akan menjadi 30% lebih sedikit daripada jika Anda telah menunggu sampai 67. 67 adalah apa yang dianggap Administrasi Jaminan Sosial sebagai "usia pensiun penuh" Anda. Anda dapat menghitung dampak pensiun lebih awal atau lebih lambat dengan menggunakan kalkulator di situs web SSA.gov.

- Peregangan penghematan: Pensiun dini terdengar bagus secara teori, tetapi jika Anda pensiun pada usia 60 dan hidup sampai 100, tabungan Anda harus bertahan setidaknya 40 tahun. Ketika Anda bekerja lebih lama, Anda memiliki lebih banyak waktu untuk berkontribusi pada 401 (k) dan membiarkan uang Anda bertambah.

- Tidak ada perlindungan asuransi kesehatan: Anda harus mencari asuransi kesehatan sendiri sampai Anda bisa mendapatkan Medicare pada usia 65 tahun. Penting untuk dicatat bahwa membeli pertanggungan kesehatan individu sebagai orang dewasa yang lebih tua biasanya sangat mahal.

- Dapat memengaruhi tujuan penghematan lainnya: Jika Anda memiliki anak, Anda mungkin menabung untuk pensiun dan kuliah. Atau, mungkin Anda juga sedang menabung untuk sebuah rumah. Menabung secara agresif untuk masa pensiun mungkin tidak realistis ketika tujuan tabungan lainnya lebih mendesak.

Bagaimana Saya Bisa Pensiun Dini?

Jika Anda memutuskan untuk pensiun dini setelah mempertimbangkan pro dan kontra, penting untuk menghabiskan waktu yang cukup untuk benar-benar merencanakannya.

Mulailah dengan membaca tips dari investor yang pensiun dini dan pekerja lain yang membuat pensiun mereka terjadi bertahun-tahun lebih awal dari yang diharapkan. Meskipun anekdot tidak boleh menjadi dasar persiapan pensiun dini Anda, membaca kisah orang-orang yang berpikiran sama dapat membantu Anda mengantisipasi potensi masalah yang mungkin Anda hadapi. Kisah-kisah ini juga dapat memperluas pemahaman Anda tentang bagaimana rasanya pensiun dini – dan memberi Anda beberapa wawasan tentang apakah Anda siap untuk menangani kenyataan itu.

Selain mengumpulkan pengetahuan dan melakukan due diligence, penting juga untuk duduk dan menghitung angka untuk melihat apakah menjadi pensiunan yang lebih muda adalah mungkin. Berikut adalah beberapa langkah yang harus Anda ambil untuk membangun kerangka dasar untuk pensiun dini Anda:

-

- Hitung pengeluaran pensiun tahunan Anda . Untuk melakukan ini, lihat pengeluaran bulanan Anda saat ini dan pertimbangkan pengeluaran apa yang mungkin meningkat atau menurun. Tambahkan pengeluaran bulanan Anda dan kalikan angka itu dengan 12. Idealnya, Anda akan meningkatkannya sebesar 10% hingga 20% untuk bekerja di ruang gerak untuk pengeluaran atau pengeluaran tak terduga.

- Perkirakan total kebutuhan tabungan Anda. Aturan umum yang umum adalah bertujuan untuk menghemat 25 kali pengeluaran tahunan yang direncanakan sebelum Anda pensiun. Jumlah pasti Anda mungkin lebih atau kurang tergantung pada gaya hidup Anda dan variabel lain yang relevan.

- Menginvestasikan. Penting juga untuk berinvestasi dalam portofolio pensiun yang disiapkan untuk pertumbuhan jangka panjang. Pastikan Anda cukup berkontribusi ke akun pensiun Anda dalam konteks cakrawala pensiun Anda. Pensiun lebih awal berarti Anda memiliki lebih sedikit waktu untuk membiarkan investasi pensiun Anda tumbuh.

- Fokus membayar utang. Keluar dari hutang agar Anda bisa fokus menabung. Uang yang tidak akan membayar hutang Anda bisa tumbuh di rekening pensiun.

- Tetap pada anggaran Anda. Dan akhirnya, penting untuk tetap pada jalur dengan anggaran Anda sehingga Anda benar-benar dapat mencapai tujuan pensiun Anda. Pertimbangkan untuk mengevaluasi tabungan dan investasi Anda setiap bulan untuk memastikan Anda berada di jalur yang benar.

Pertimbangan untuk Faktor ke dalam Perencanaan

Selain melakukan matematika untuk membantu Anda mencapai tujuan pensiun Anda, Penting juga untuk mengetahui dengan tepat jenis pensiun yang Anda inginkan. Apakah Anda berencana untuk pensiun di kampung halaman Anda? Apakah Anda bertujuan untuk pindah ke tujuan tropis? Atau, apakah anda ingin pindah tempat dengan biaya hidup yang lebih murah? Anda harus memperhitungkan biaya hidup dan pilihan gaya hidup semacam itu ke dalam rencana menyeluruh Anda.

Takeaways:Pensiun dini dan perencanaan untuk masa depan

Pensiun dini tidak tepat untuk semua orang. Pada akhir hari, pensiun dini dapat melibatkan lebih banyak risiko daripada pensiun tradisional. Anda mungkin harus memanfaatkan Jaminan Sosial Anda dan, pada gilirannya, menurunkan potensi pembayaran bulanan Anda. Penurunan di pasar dapat berarti pengembalian portofolio Anda tidak setinggi yang Anda harapkan. Jika Anda memutuskan untuk merencanakan pensiun dini, penting untuk membangun fleksibilitas dan mempertimbangkan pendekatan jalan tengah. Mungkin Anda dapat mempertimbangkan untuk mempertahankan pekerjaan sampingan untuk membantu Anda sampai Anda memenuhi syarat untuk Medicare, Misalnya. Dengan kiat-kiat ini, Anda dapat merencanakan bahagia, sukses pensiun dengan ketenangan pikiran.

-

Cara Menghemat Uang Untuk Pengeluaran Mobil

Meskipun mungkin tidak terlihat seperti itu, memiliki dan mengendarai mobil akan menjadi bagian utama dari gambaran keuangan Anda sepanjang kehidupan dewasa Anda. Dan seperti semua aspek keuangan, mem

-

Peretasan Rumah | Cara Hidup Gratis

Saya membeli rumah-hack pertama saya pada usia 24. Saya pindah ke dupleks yang saya beli di penyitaan. Biaya dupleks $240, 000, dan saya dapat membelinya dengan pinjaman FHA 5%, artinya saya hanya mem

-

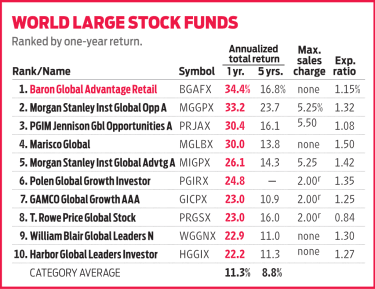

Baron Global Advantage Bertaruh Besar di Teknologi

Berkelana ke luar negeri untuk mencari saham semakin menantang akhir-akhir ini. Tetapi Keuntungan Global Baron (BGAFX) telah menemukan kesuksesan dengan campuran saham asing dan domestik. Manajer Al

-

Dasar-dasar Penganggaran:Cara Menghemat Pendapatan yang Tidak Konsisten

Sementara kehidupan freelance biasanya memuji fleksibilitas dan potensi penghasilan yang lebih besar—isyaratkan foto-foto Instagram mengetik di laptop di lokasi yang eksotis—ada juga kerugian finansia

keuangan

-

3 Cara Menghemat Ratusan (atau Bahkan Ribuan) Dollar Tanpa Memikirkan

3 Cara Menghemat Ratusan (atau Bahkan Ribuan) Dollar Tanpa Memikirkan Mencari cara sederhana untuk menghemat lebih banyak uang yang tidak membutuhkan banyak pekerjaan? Berikut adalah tiga cara untuk memasukkan lebih banyak uang ke saku Anda setiap bulan tanpa harus meng...

-

Apa itu Vega?

Apa itu Vega? Vega berada di bawah serangkaian ukuran sensitivitas yang disebut GreeksOption GreeksOption Greeks adalah ukuran finansial dari sensitivitas harga opsi terhadap parameter penentu yang mendasarinya, se...

-

Minggu Ini Di Forex, saham, Dan Investasi Kripto

Minggu Ini Di Forex, saham, Dan Investasi Kripto Inilah ikhtisar 5 menit Anda tentang forex, kripto, dan pasar saham dengan berita hangat yang mungkin berdampak pada strategi investasi Anda. Tinjauan Pasar Forex Karena masa depan Brexit mulai ...

-

Baca 2-Menit:Yang Perlu Anda Ketahui Tentang Penarikan Tunai

Baca 2-Menit:Yang Perlu Anda Ketahui Tentang Penarikan Tunai Anda butuh uang tunai sekarang, tetapi Anda tidak dibayar untuk beberapa hari lagi. Anda selalu memiliki pilihan untuk mendapatkan uang muka melalui kartu kredit Anda, tapi haruskah? Setiap kali Anda ...