Apa Sumber Likuiditas?

Untuk sebuah perusahaan, sumber likuiditasnya adalah semua sumber daya yang dapat digunakan untuk menghasilkan uang tunai. Umumnya ada dua kelas utama sumber likuiditas bagi perusahaan:

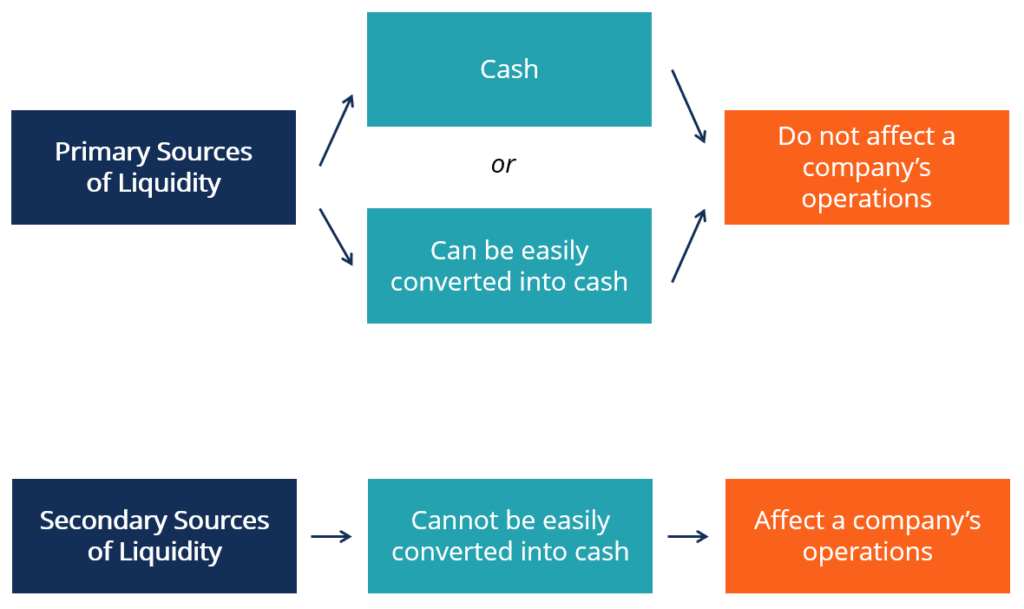

- NS sumber utama likuiditas , yang berupa uang tunai atau sumber daya lain yang dapat diubah menjadi uang tunai dengan sangat mudah; dan

- NS sumber kedua likuiditas , yang biasanya tidak dapat diubah menjadi uang tunai semudah dan secepat sumber utama dan mungkin menyiratkan penjualan aset atau tindakan lain yang akan mempengaruhi operasi perusahaan.

Sumber Likuiditas Utama

Sumber utama likuiditas dapat dengan mudah digunakan untuk menghasilkan likuiditas bagi perusahaan. Mereka umumnya uang tunai dan aset dekat tunai lainnya. Lebih spesifik, mereka termasuk:

1. Saldo kas (umumnya di rekening bank)

Mereka dapat berupa uang tunai aktual yang sudah disimpan di rekening bank atau uang tunai yang dapat dihasilkan oleh likuidasi sekuritas jangka pendek (yang jatuh tempo kurang dari 90 hari). Di neraca, sumber likuiditas seperti itu umumnya ditunjukkan oleh item “kas dan setara kasSetara KasKas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas meliputi surat berharga pasar uang, penerimaan bankir.”

2. Dana jangka pendek

Mereka termasuk kredit komersial (yaitu, hutang usaha), kredit bank, dan surat berharga jangka pendek yang tidak jatuh tempo dalam waktu 90 hari.

3. Manajemen arus kas

Mereka terkait dengan kemampuan perusahaan untuk mengelola kas secara efektif dan tingkat desentralisasi arus kas masuk dan keluar. Sebagai contoh, perusahaan dengan sistem penagihan yang sangat terdesentralisasi mungkin akan lebih sulit untuk mengakses sumber daya kas dengan segera.

Sumber Likuiditas Sekunder

Berbeda dengan sumber utama likuiditas, sumber sekunder biasanya tidak dapat diubah menjadi uang tunai tanpa mempengaruhi operasi perusahaan. Sebagai contoh, itu bisa menjadi kasus perusahaan yang kehabisan uang tunai dan aset hampir tunai dan perlu melikuidasi aset, seperti inventaris, tanaman, dan peralatan, untuk membayar tagihannya.

Lebih spesifik, sumber likuiditas sekunder perusahaan meliputi:

1. Menegosiasikan kewajiban utangnya

Sebuah perusahaan dapat menghasilkan likuiditas dengan mendapatkan persyaratan yang lebih menguntungkan pada utangnya, yaitu., dengan menegosiasikan kembali jatuh tempo, ukuran dan waktu pembayaran pokok, dan suku bunga.

2. Likuidasi aset

Ini dapat melibatkan aset yang relatif likuid, seperti inventaris, atau aset lain yang kurang likuid, seperti tanaman, peralatan, dan properti real estat. Urgensi dimana uang tunai dibutuhkan dalam situasi di mana likuidasi diperlukan umumnya menyiratkan bahwa aset dijual dengan diskon dari harga biasanya.

3. Perlindungan dan reorganisasi kebangkrutan

Sumber Likuiditas dan Kesehatan Bisnis

Likuiditas adalah faktor kunci dalam menilai kelayakan kredit suatu perusahaanKelayakanKreditKelayakan, sederhananya, adalah seberapa "layak" atau pantasnya seseorang dihargai. Jika pemberi pinjaman yakin bahwa peminjam akan memenuhi kewajiban utangnya tepat waktu, peminjam dianggap layak untuk dikreditkan.. Untuk melunasi hutangnya tepat waktu, perusahaan harus memiliki akses ke sumber likuiditas yang tepat. Secara umum, perusahaan yang sehat secara finansial harus dapat memenuhi kewajibannya dengan mengandalkan sumber likuiditas utamanya.

Jika akses ke sumber daya sekunder diperlukan, berarti perusahaan telah mengalami, atau sedang mengalami, masalah likuiditas. Meskipun dapat disebabkan oleh kondisi sementara, itu sering kali merupakan pertanda masalah mendasar yang lebih dalam dalam bisnis.

Rasio, dasar-dasar bisnis, dan Sumber Likuiditas

Untuk seorang analis atau manajer, biasanya mungkin untuk menilai apakah suatu perusahaan kemungkinan akan perlu menggunakan sumber likuiditas sekunder dengan menilai kesehatan keuangannya. Proses umumnya bergantung pada, tetapi tidak terbatas pada, analisis aspek-aspek bisnis berikut ini:

1. Pembuatan arus kas gratis, margin, dan tren bisnis secara keseluruhan

Sebagai contoh, syarat lainnya sama, perusahaan yang menghasilkan arus kas yang besar dan meningkat akan lebih siap untuk menghadapi kewajiban saat ini tanpa akses ke sumber likuiditas sekunder daripada perusahaan dengan arus kas kecil dan menurun.

2. Rasio Likuiditas (Rasio Lancar, rasio cepat, dan perputaran piutang)

Sebagai contoh, penurunan rasio antara kas dan kewajiban lancarKewajiban LancarKewajiban jangka pendek adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di kaleng menempatkan perusahaan di wilayah berbahaya. Indikasi bahwa perusahaan mengalami kesulitan untuk menagih pembayaran juga dapat berkontribusi pada peningkatan risiko ketergantungan pada sumber likuiditas sekunder.

3. Kompetisi, risiko bisnis, dan faktor lainnya

Faktor tambahan yang tidak terlihat dalam laporan keuangan dapat menunjukkan bahwa sumber utama likuiditas perusahaan tidak akan cukup untuk menghadapi kewajiban. Sebagai contoh, bisa jadi kasus perusahaan yang akan menghadapi denda besar atau bisnis yang akan menghadapi peningkatan persaingan secara tiba-tiba atau uangnya disita oleh pihak berwenang.

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Peristiwa Kredit Peristiwa Kredit Peristiwa kredit mengacu pada perubahan negatif dalam status kredit peminjam yang memicu pembayaran kontinjensi dalam credit default swap (CDS). Itu terjadi ketika seorang individu atau organisasi gagal membayar hutangnya dan tidak dapat mematuhi persyaratan kontrak yang dimasukkan, memicu derivatif kredit seperti credit default swap.

- Rasio KeuanganRasio KeuanganRasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang perusahaan

- Rasio CepatRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonversi menjadi uang tunai

- Laporan Arus KasPernyataan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas

-

Hadiah Murah untuk Rombongan Besar

Hadiah Murah untuk Rombongan Besar Liburan dan perayaan lainnya membawa kesenangan dan kegembiraan, tetapi mereka juga dapat memberikan label harga yang lumayan. Entah itu hadiah untuk sekelompok tem

-

Berapa Banyak Pembayaran Mobil yang Dapat Anda Lewatkan Sebelum Perusahaan Pembiayaan Mengambil alih Mobil Anda?

Ketika Anda sedang berjuang secara finansial, mencoba mencari kreditur mana yang harus dibayar dapat membuat Anda merasa seperti sedang berjalan di atas tali. Salah langkah bisa membuat Anda jatuh den

-

72% orang Amerika berjanji untuk melakukan ini setelah krisis COVID-19 berakhir

Krisis COVID-19 telah menyebabkan banyak orang mengubah cara mereka berpikir -- dan membelanjakan uang mereka. Faktanya, banyak orang tidak punya pilihan selain berhenti sejenak pada kontribusi progra

-

Cara Mendapatkan Penggusuran dari Laporan Kredit

Anda bisa mendapatkan pengusiran dari laporan kredit. Penggusuran tidak selalu muncul dalam laporan kredit. Biro kredit Experian mengatakan tidak melaporkan penggusuran kecuali jika melibatkan unsur-

keuangan

-

Menciptakan Dewan Direksi yang Agile

Menciptakan Dewan Direksi yang Agile Orang-orang Bisnis Pertemuan Diskusi Konsep Komunikasi Oleh Patrick Dailey dan Joel Koblentz Seiring dorongan para pelaku industri untuk tetap terdepan dalam persaingan yang semakin meroket, b...

-

Cara Menyewa Mesin Penghancur Kertas

Cara Menyewa Mesin Penghancur Kertas Penghancur kertas adalah mesin yang memotong kertas menjadi potongan-potongan kecil yang tidak dapat disatukan kembali. Penghancur kertas adalah kebutuhan bagi banyak organisasi seperti bank dan lemba...

-

Dengan bantuan pinjaman mahasiswa diperpanjang hingga 2022,

inilah yang dapat Anda lakukan dengan uang ekstra Apakah keuangan Anda sedang bermasalah, bangkit kembali atau sebagian besar tidak terpengaruh setelah dampak COVID-19? Bagi kebanyakan orang Amerik...

-

Survei:61% pakar melihat pasar saham berkinerja buruk selama 5 tahun ke depan

Survei:61% pakar melihat pasar saham berkinerja buruk selama 5 tahun ke depan Pasar sebagian besar telah melewati pandemi virus corona, tetapi semakin banyak ahli yang tidak sepenuhnya yakin bahwa pasar bullish telah kembali. Meskipun setengah dari profesional investasi menga...