Apa itu Rasio Sharpe?

Dinamakan setelah ekonom Amerika, William Sharpe, Rasio Sharpe (atau Indeks Sharpe atau Rasio Sharpe yang Dimodifikasi) biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan risikonya.

Semakin tinggi rasionya, semakin besar hasil investasi relatif terhadap jumlah risiko yang diambil, dan dengan demikian, semakin baik investasinya. Rasio dapat digunakan untuk mengevaluasi satu saham atau investasi, atau seluruh portofolio.

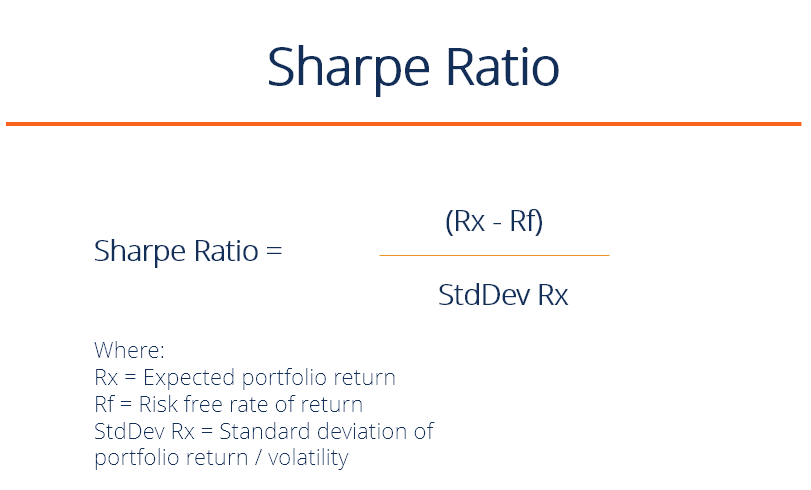

Rumus Rasio Sharpe

Rasio Sharpe =(Rx – Rf) / StdDev Rx

Di mana:

- Rx =Pengembalian portofolio yang diharapkan

- Rf =Tingkat pengembalian bebas risiko

- StdDev Rx =Standar deviasi pengembalian portofolio (atau, keriangan)

Ambang Penilaian Rasio Sharpe:

- Kurang dari 1: Buruk

- 1 – 1,99: Cukup/baik

- 2 – 2,99: Baik sekali

- Lebih besar dari 3: Bagus sekali

Apa Artinya Sebenarnya?

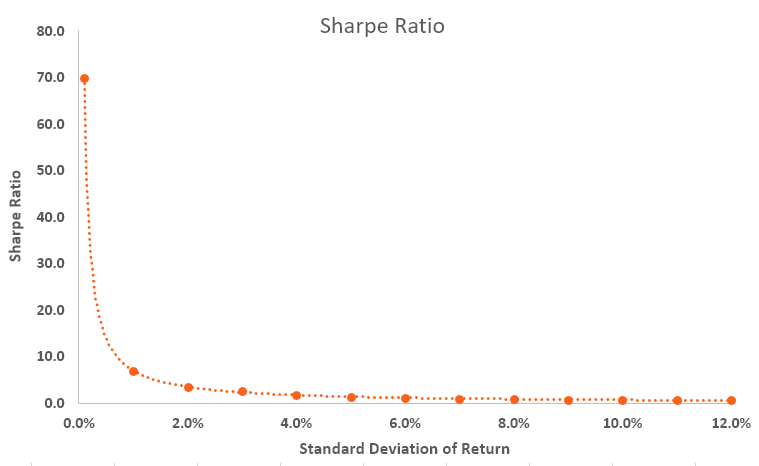

Ini semua tentang memaksimalkan pengembalian dan mengurangi volatilitas. Jika sebuah investasi memiliki pengembalian tahunan hanya 10% tetapi tidak memiliki volatilitas nol, itu akan memiliki Rasio Sharpe yang tak terbatas (atau tidak terdefinisi).

Tentu saja, tidak mungkin memiliki volatilitas nol, bahkan dengan obligasi pemerintah (harga naik turun). Ketika volatilitas meningkat, pengembalian yang diharapkan harus naik secara signifikan untuk mengimbangi risiko tambahan itu.

Rasio Sharpe mengungkapkan pengembalian investasi rata-rata, dikurangi tingkat pengembalian bebas risiko, dibagi dengan standar deviasi pengembalian investasi. Di bawah ini adalah ringkasan hubungan eksponensial antara volatilitas pengembalian dan Rasio Sharpe.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Penerapan Indeks Sharpe

Portofolio investasi dapat terdiri dari saham, obligasi, ETF, deposito, logam mulia, atau surat berharga lainnya. Setiap sekuritas memiliki tingkat pengembalian risiko yang mendasarinya sendiri yang memengaruhi rasio.

Sebagai contoh, asumsikan bahwa manajer hedge fund memiliki portofolio saham dengan rasio 1,70. Manajer dana memutuskan untuk menambahkan beberapa komoditas untuk diversifikasi dan memodifikasi komposisi menjadi 80/20, saham/komoditas, yang mendorong rasio Sharpe hingga 1,90.

Sementara penyesuaian portofolio dapat meningkatkan tingkat risiko secara keseluruhan, itu mendorong rasio ke atas, sehingga menunjukkan situasi risiko/imbalan yang lebih menguntungkan. Jika perubahan portofolio menyebabkan rasio turun, maka penambahan portofolio sementara berpotensi menawarkan pengembalian yang menarik, akan dievaluasi oleh banyak analis keuangan sebagai membawa tingkat risiko yang tidak dapat diterima, dan perubahan portofolio tidak akan dilakukan.

Contoh Indeks Sharpe

Pertimbangkan dua manajer dana, A dan B. Manajer A memiliki pengembalian portofolio 20% sedangkan B memiliki pengembalian 30%. Kinerja S&P 500 adalah 10%. Meskipun sepertinya B berkinerja lebih baik dalam hal pengembalian, ketika kita melihat Rasio Sharpe, ternyata A memiliki rasio 2 sedangkan rasio B hanya 0,5.

Angka-angka tersebut berarti bahwa B mengambil risiko yang jauh lebih besar daripada A, yang mungkin menjelaskan pengembaliannya yang lebih tinggi, tetapi yang juga berarti dia memiliki peluang lebih tinggi untuk akhirnya mengalami kerugian.

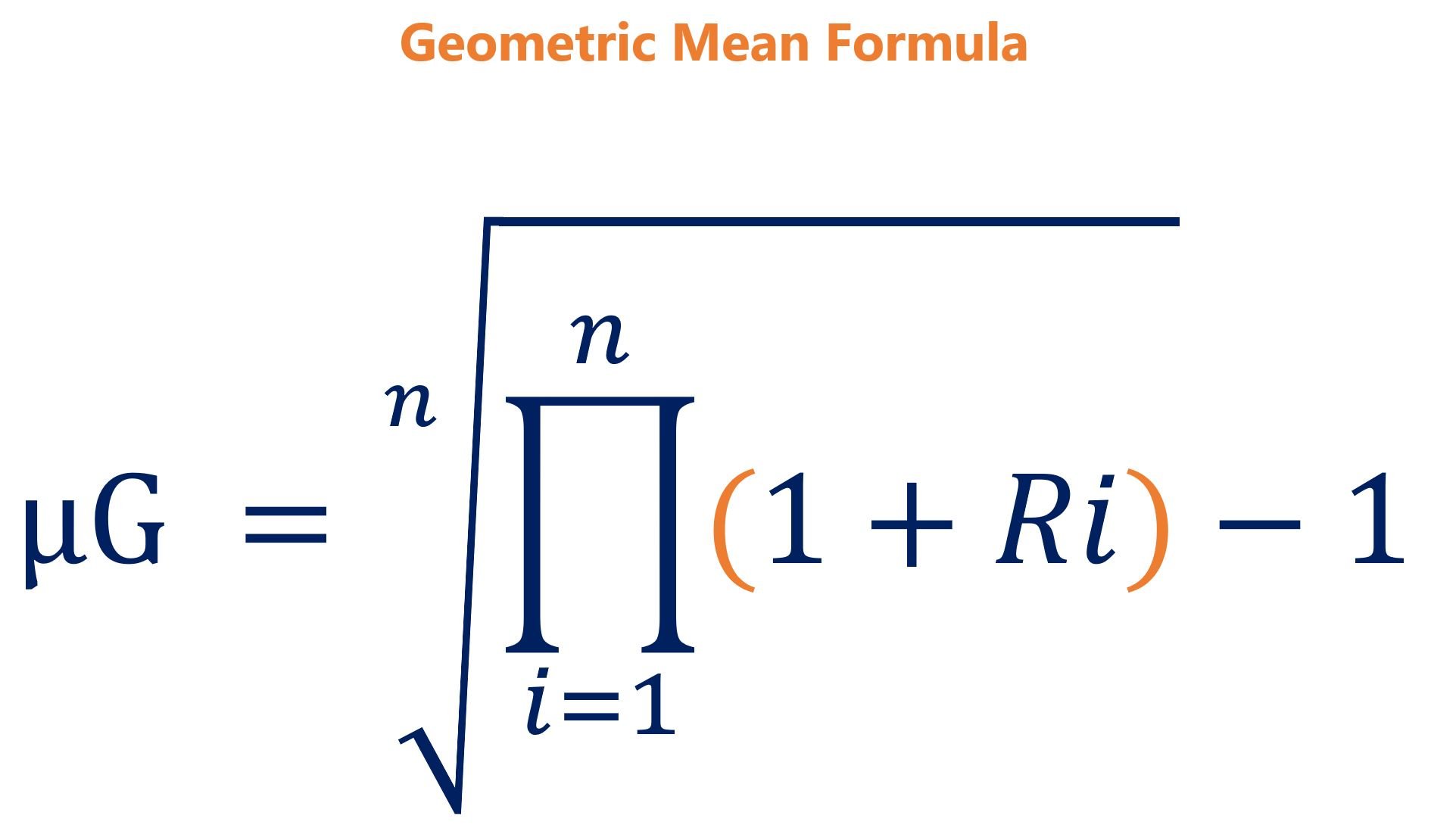

Rasio Sharpe Geometris vs. Rasio Sharpe yang Dimodifikasi

Rasio Ketajaman Geometris adalah rata-rata geometrik dari pengembalian kelebihan majemuk dibagi dengan standar deviasi dari gabungan tersebut Tingkat Pertumbuhan Majemuk Tingkat pertumbuhan majemuk adalah ukuran yang digunakan secara khusus dalam konteks bisnis dan investasi, yang menunjukkan tingkat pertumbuhan selama beberapa periode waktu. Ini adalah ukuran pertumbuhan konstan dari seri data. Keuntungan terbesar dari tingkat pertumbuhan majemuk adalah bahwa metrik mempertimbangkan efek peracikan. kembali.

Di mana:

- Rx G =Rata-rata geometrik pengembalian majemuk

- Rf =Tingkat pengembalian bebas risiko

- σ G =Standar deviasi pengembalian majemuk

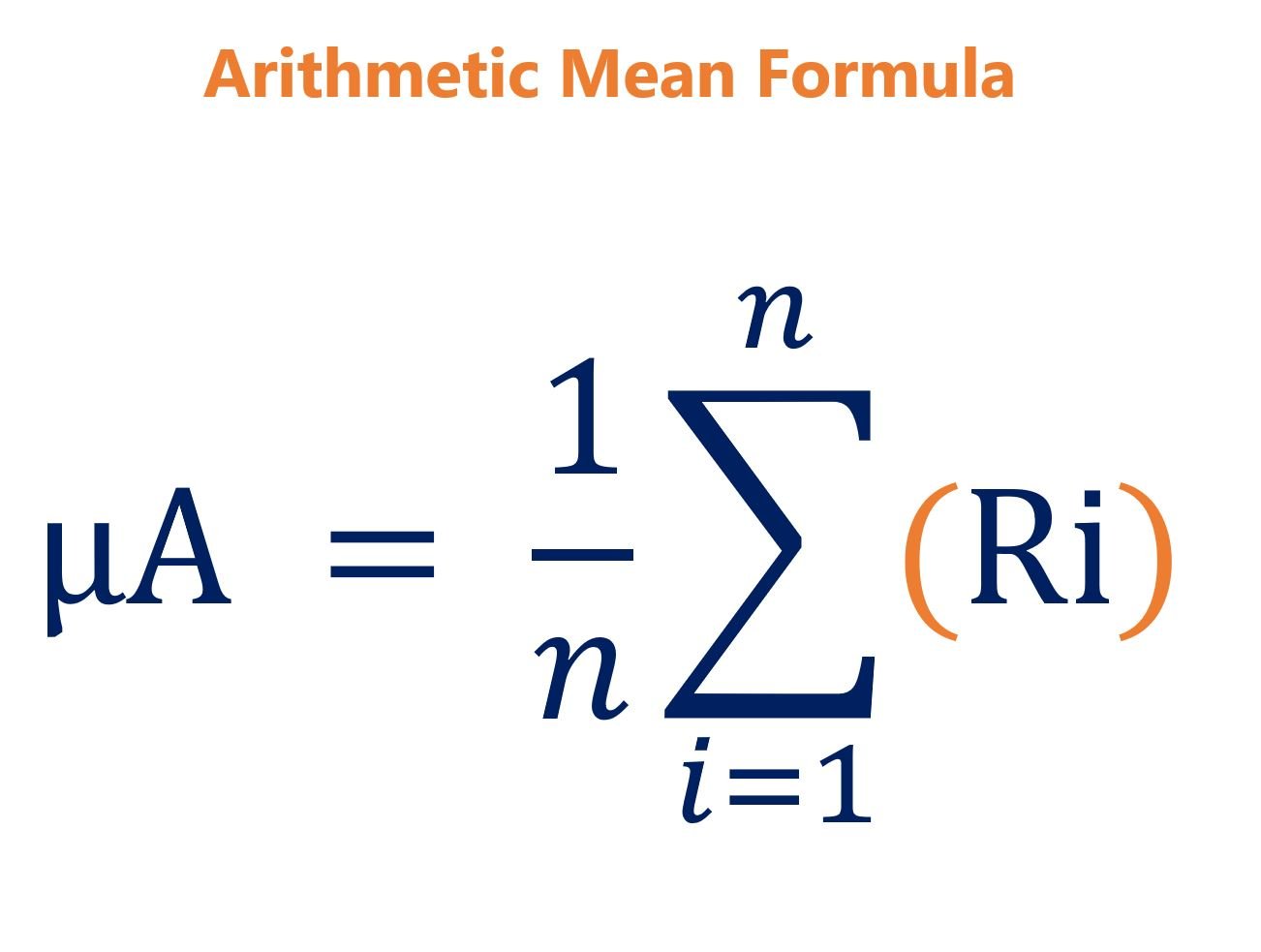

Karena indeks Sharpe sudah memperhitungkan risiko dalam penyebut, menggunakan rata-rata geometrisTemplat Rata-rata GeometrisTemplat rata-rata geometris ini membantu Anda membandingkan opsi investasi dengan menghitung nilai akhir investasi menggunakan rata-rata geometrik. Rata-rata geometrik adalah pertumbuhan rata-rata dari suatu investasi yang dihitung dengan mengalikan n variabel dan kemudian mengambil n akar kuadrat. Dengan kata lain, itu adalah pengembalian rata-rata investasi akan menghitung risiko dua kali lipat. Dengan volatilitas, mean geometrik akan selalu lebih rendah dari mean aritmatikanya.

Selain itu, Rasio Ketajaman Geometris memperhitungkan pengembalian aktual dan merupakan rasio yang lebih konservatif. Karena itu, perbedaan utama antara Rasio Sharpe yang Dimodifikasi dan Rasio Sharpe Geometris adalah rata-rata kelebihan pengembalian yang dihitung dengan menggunakan rumus di bawah ini:

Catatan:Untuk perbandingan pengembalian apel ke apel, Rasio Tajam Geometris suatu portofolio harus selalu dibandingkan dengan Rasio Tajam Geometrik dari portofolio lainnya.

Sumber daya tambahan

Terima kasih telah membaca artikel ini tentang mengukur pengembalian yang disesuaikan dengan risiko. Misi CFI adalah untuk membantu Anda memajukan karir Anda di bidang keuangan perusahaan. Untuk terus belajar dan memajukan karir Anda, kami merekomendasikan sumber daya CFI tambahan berikut:

- Accounting Rate of Return (ARR)ARR - Accounting Rate of ReturnAccounting Rate of Return (ARR) adalah pendapatan bersih rata-rata yang diharapkan akan dihasilkan suatu aset dibagi dengan biaya modal rata-ratanya, diekspresikan sebagai

- Risiko dan PengembalianRisiko dan PengembalianDalam berinvestasi, risiko dan pengembalian sangat berkorelasi. Peningkatan potensi pengembalian investasi biasanya berjalan seiring dengan peningkatan risiko. Berbagai jenis risiko termasuk risiko spesifik proyek, risiko spesifik industri, risiko kompetitif, risiko internasional, dan risiko pasar.

- Internal Rate of Return (IRR)Internal Rate of Return (IRR)Internal Rate of Return (IRR) adalah tingkat diskonto yang membuat net present value (NPV) dari sebuah proyek nol. Dengan kata lain, itu adalah tingkat pengembalian tahunan gabungan yang diharapkan yang akan diperoleh dari sebuah proyek atau investasi.

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Cara Mendaftar untuk Medicaid Darurat

Jika Anda memiliki keadaan darurat medis yang mengirim Anda ke rumah sakit, profesional medis berkewajiban untuk merawat Anda, terlepas dari situasi asuransi Anda. Tapi itu tidak akan menghentikan And

-

Rugby dan Seni Perdagangan Opsi

Saya bermain rugby di perguruan tinggi dan secara sporadis sampai usia 50 tahun. Ada pepatah lama yang sering saya gunakan ketika menjelaskan olahraga kepada pendatang baru yang skeptis. Saya suka ber

-

Inilah Yang Menahan Pemeriksaan Stimulus COVID Anda

Putaran ketiga pemeriksaan bantuan pandemi untuk pembayar pajak individu Amerika mendarat di rekening bank dari pantai ke pantai minggu ini. Anda akan berpikir ketiga kalinya akan menjadi pesona, dan

-

Apa Itu Signature Code pada Kartu Kredit?

Kode panel tanda tangan, lebih sering disebut sebagai kode keamanan, adalah tiga dan empat digit angka yang Anda lihat tercetak pada kartu kredit yang membantu memberikan lapisan keamanan ekstra saat

keuangan

-

Apakah Anda Membutuhkan Asuransi Jiwa KPR? Pro, Kontra, &Alternatif

Apakah Anda Membutuhkan Asuransi Jiwa KPR? Pro, Kontra, &Alternatif Apa yang akan terjadi jika Anda meninggal hari ini, besok, atau tahun depan? Apakah keluarga Anda memiliki cukup uang untuk bertahan hidup, atau akankah mereka berjuang secara finansial? Apakah me...

-

Cara Menentukan Apakah Keuangan Anda Siap untuk Pembelian Besar

Cara Menentukan Apakah Keuangan Anda Siap untuk Pembelian Besar Mungkin Anda siap untuk mengajukan penawaran di rumah impian di ujung jalan itu. Mungkin Anda sedang mengincar mobil baru untuk perjalanan jauh ke kantor. Atau, mungkin Anda hanya ingin menghabiskan b...

-

Apakah Dokter Membutuhkan Asuransi Disabilitas Pekerjaan Sendiri?

Apakah Dokter Membutuhkan Asuransi Disabilitas Pekerjaan Sendiri? Definisi Disabilitas dan Kebijakan Anda Fitur yang paling penting adalah definisi disabilitas. Berbeda dengan asuransi jiwa, di mana hidup dan mati cukup hitam dan putih, disabilitas memiliki 50 wa...

-

Komunitas pensiun paling mahal di AS dapat menelan biaya jutaan

Komunitas pensiun paling mahal di AS dapat menelan biaya jutaan Pensiun bisa mahal, tetapi ada beberapa komunitas yang membawanya ke level berikutnya. Menurut laporan dari perusahaan asuransi jiwa Genworth Financial, harga rata-rata tahunan untuk tinggal di ruma...