Apakah Anda Membutuhkan Asuransi Jiwa KPR? Pro, Kontra, &Alternatif

Apa yang akan terjadi jika Anda meninggal hari ini, besok, atau tahun depan?

Apakah keluarga Anda memiliki cukup uang untuk bertahan hidup, atau akankah mereka berjuang secara finansial?

Apakah mereka bisa tinggal di rumah Anda saat ini dengan standar hidup yang sama, atau apakah mereka perlu ukuran bawah ?

Ini adalah pertanyaan penting untuk ditanyakan pada diri sendiri saat Anda menentukan apakah cakupan asuransi jiwa Anda cukup.

Asuransi Jiwa Hipotek Melindungi Investasi Terbesar Anda

Dengan harga rumah rata-rata hari ini, hipotek cenderung menjadi salah satu investasi terbesar yang dilakukan sebuah keluarga. Itu salah satu yang dapat mengunci Anda selama 30 tahun ke depan dalam hidup Anda atau lebih.

Membeli polis asuransi jiwa hanyalah bagian dari apa yang diperlukan untuk melindungi keluarga Anda.

Jika Anda ingin meninggalkan mereka dalam situasi di mana mereka dapat terus berkembang tanpa kehadiran Anda, Anda harus membeli asuransi jiwa yang cukup untuk menutupi penghasilan Anda, membayar biaya masa depan seperti kuliah dan pensiun, dan bahkan membayar rumah tempat Anda tinggal (walaupun tidak sekaligus).

Polis asuransi jiwa ada untuk membantu menyediakan uang untuk situasi ini, dan ada satu pilihan asuransi jiwa tertentu yang dibuat khusus untuk membayar hipotek Anda jika Anda meninggal, disabilitas, atau penyakit yang mengubah hidup.

Teruslah membaca untuk mempelajari lebih lanjut tentang perlindungan hipotek perlindungan asuransi jiwa , bagaimana itu bekerja, dan apa artinya bagi Anda dan keluarga Anda.

Sesuai dengan namanya, asuransi jiwa hipotek, atau asuransi perlindungan hipotek, apakah ada untuk membayar hipotek Anda jika Anda meninggal atau tidak dapat bekerja.

Sebagian besar waktu, Anda ditawari polis asuransi hipotek saat Anda mengisi surat pinjaman untuk rumah Anda dan menandatangani dokumen untuk memulai hipotek Anda.

Kamu bisa tolak asuransi ini ketika ditawarkan, Namun, Anda mungkin diminta untuk menandatangani beberapa formulir dan pengesampingan yang memverifikasi keputusan Anda untuk memilih keluar.

Mengapa Anda harus menandatangani surat pernyataan untuk menolak polis asuransi jiwa hipotek?

Secara resmi, dokumen ini dibuat dengan maksud untuk membuktikan bahwa Anda memahami risiko yang terkait dengan memiliki hipotek.

Kebanyakan, Namun, dokumen dibuat untuk memberi Anda waktu sejenak untuk berhenti dan memikirkan situasi Anda – dan berpotensi membujuk Anda untuk membeli perlindungan finansial yang ditawarkan kebijakan ini.

Apakah asuransi jiwa perlindungan hipotek sepadan dengan biayanya?

Seperti hal lainnya, ada pro dan kontra untuk membeli jenis kebijakan ini. Meskipun mungkin merupakan solusi ideal untuk beberapa keluarga, yang lain tidak membutuhkan perlindungan hipotek sama sekali.

Sebelum kita melangkah lebih jauh, mari kita bahas kelebihan dan kekurangan yang menyertai pembelian perlindungan hipotek.

Juga, kita akan membahas beberapa jenis polis asuransi alternatif yang mungkin lebih masuk akal untuk melindungi orang yang Anda cintai.

Keuntungan Membeli Asuransi Jiwa KPR

Polis asuransi jiwa hipotek memberikan ketenangan pikiran bagi keluarga Anda.

Dalam hal penyakit terminal atau kematian Anda sebelum waktunya, rencana asuransi jiwa hipotek Anda akan menutupi jumlah pinjaman Anda sehingga orang yang Anda cintai tidak perlu terus membayar tanpa penghasilan Anda.

Keuntungan terbesar dari perlindungan ini adalah mengetahui pinjaman hipotek Anda akan dilunasi sepenuhnya tidak peduli apa yang terjadi dengan kesehatan Anda.

Keuntungan Utama yang Datang dengan Asuransi Jiwa Hipotek

Salah satu keuntungan terbesar dari membeli polis asuransi jiwa hipotek adalah cakupan yang hampir universal dengan penjaminan minimal – seringkali tidak ada pemeriksaan medis atau sampel darah yang diperlukan pada awal rencana Anda.

Jadi, itu bisa menjadi pilihan asuransi yang berharga bagi pemilik rumah berisiko tinggi dengan masalah kesehatan serius atau kondisi medis yang sudah ada sebelumnya yang dapat mencegah mereka membeli rencana asuransi jiwa tradisional.

Berikut adalah beberapa keuntungan utama lainnya yang dapat ditawarkan oleh perlindungan hipotek:

1. Imbalannya adalah Rumah Bebas Hipotek

Keluarga Anda akan memiliki rumah bebas hipotek jika Anda meninggal atau tidak dapat bekerja karena sakit atau cedera. Jika pembayaran hipotek Anda membuat sebagian besar anggaran Anda setiap bulan, adalah cerdas untuk mempertimbangkan bagaimana keluarga Anda dapat menutupi biaya jika Anda meninggal atau menjadi tidak mampu. Dengan adanya polis asuransi hipotek, Anda tidak perlu khawatir atau bertanya-tanya apa yang mungkin terjadi. Jika Anda meninggal atau sakit parah atau tidak dapat bekerja, rencana asuransi Anda akan menjadi aktif dan melunasi pinjaman hipotek Anda.

2. Anda Tidak Harus Mati untuk Memanfaatkan Cakupan ini

Dengan beberapa pengecualian, kebanyakan polis asuransi jiwa tradisional tidak akan membayar kecuali Anda meninggal dalam masa pertanggungan Anda. Sebagian besar polis asuransi hipotek, di samping itu, menawarkan cakupan yang berfungsi jika Anda menjadi cacat atau tidak dapat bekerja. Fakta ini membuat cakupan ini sedikit lebih fleksibel daripada istilah tradisional atau polis asuransi jiwa seumur hidup.

3. Faktor Tidur-Senang Itu Nyata

Membeli polis kehidupan hipotek dapat membantu Anda tidur nyenyak di malam hari karena mengetahui keluarga Anda terlindungi. Seperti yang kami katakan sebelumnya, Keuntungan terbesar yang ditawarkan pertanggungan ini adalah kenyataan bahwa Anda tidak perlu khawatir keluarga Anda memiliki tempat tinggal jika Anda meninggal atau tidak dapat bekerja. Dengan hipotek Anda lunas, keluarga Anda akan selalu memiliki tempat tinggal asalkan mereka mampu membayar pajak properti dan asuransi setiap tahun.

[pg_widget]

Kerugian Membeli Asuransi Jiwa KPR

Secara umum, ada empat alasan mengapa asuransi jiwa hipotek tidak cocok untuk semua orang.

Yang paling penting dari faktor-faktor tersebut adalah kenyataan bahwa Anda bisa mendapatkan polis asuransi jiwa berjangka yang sebanding yang akan menutupi biaya hipotek Anda dan memberikan manfaat kematian tunai untuk keluarga Anda - dan semuanya dengan harga yang sama atau bahkan kurang dalam banyak kasus.

Kerugian Utama dari Asuransi Jiwa Hipotek

Berikut adalah ringkasan dari masing-masing kerugian yang menyertai jenis pertanggungan ini:

1. Asuransi jiwa hipotek adalah manfaat yang menurun.

Asuransi jiwa hipotek memiliki tingkat premi dengan manfaat kematian yang menurun karena pembayaran umumnya tetap pada prinsip hipotek Anda*. Karena ini, nilai polis berkurang saat Anda melunasi pinjaman hipotek Anda. Membeli polis asuransi jiwa berjangka standar, di samping itu, memberi Anda premi tetap dan pembayaran tetap. Anda tahu persis berapa banyak yang akan dibayarkan jika Anda atau orang yang Anda cintai meninggal.

*Beberapa polis asuransi perlindungan hipotek yang lebih baru membayar dengan tingkat bunga tetap untuk beberapa tahun pertama, kemudian berkurang seiring berjalannya waktu, dan beberapa membayar dengan tarif tetap. Baca ketentuan dengan cermat sebelum melakukan pembelian.

2. Polis asuransi jiwa hipotek menguntungkan pemberi pinjaman lebih dari pihak tertanggung.

Penting untuk dicatat bahwa keluarga Anda tidak akan benar-benar melihat uang ini dari pembayaran polis asuransi ini. Pemberi pinjaman hipotek adalah penerima dan jika Anda meninggal lembaga perbankan akan menerima pembayaran asuransi jiwa yang akan digunakan untuk membayar hipotek secara penuh. Imbalan keluarga Anda adalah rumah yang dibayar penuh.

3. Anda tidak memiliki kendali atas kemana arah penyelesaian asuransi jiwa.

Sebagaimana disebutkan dalam paragraf di atas, penyelesaian asuransi jiwa secara otomatis dikirim ke bank untuk menutupi persyaratan hipotek. Tidak memiliki hipotek dapat memberi Anda ketenangan pikiran, tetapi itu mungkin bukan penggunaan dana Anda yang terbaik saat itu. Polis asuransi jiwa berjangka tradisional memberi Anda kendali yang lebih baik atas cara menggunakan penyelesaian asuransi jiwa Anda. Sebagai contoh, jika Anda memiliki banyak hutang dengan tingkat bunga yang lebih tinggi, mungkin lebih bijaksana untuk melunasi hutang sebelum membayar hipotek Anda.

4. Premi asuransi jiwa hipotek mahal untuk jumlah pertanggungan.

Premi yang Anda bayarkan di awal hipotek Anda mungkin sesuai dengan jumlah pertanggungan yang Anda terima, tapi seiring berjalannya waktu, Anda menerima cakupan yang jauh lebih sedikit untuk uang tersebut. Anda kemungkinan besar lebih baik pergi dengan polis asuransi jiwa berjangka dan mendapatkan cakupan yang cukup untuk melunasi rumah Anda secara penuh jika itu adalah tujuan Anda. Pastikan untuk mendapatkan beberapa kutipan asuransi jiwa sebelum membeli polis asuransi jiwa Anda.

Haruskah Anda Membeli Asuransi Jiwa Hipotek?

Meskipun semua jenis kebijakan lebih baik daripada tidak sama sekali, asuransi jiwa hipotek sepertinya bukan ide bagus untuk sebagian besar keluarga yang membutuhkan polis asuransi jiwa.

Secara umum, asuransi jiwa hipotek mengharuskan Anda membayar jumlah uang yang sama setiap bulan untuk manfaat kematian yang menurun. Plus, Anda tidak memiliki kendali atas kemana arah pembayaran polis atau bagaimana polis itu digunakan.

Untuk kebanyakan orang, polis asuransi jiwa berjangka tradisional adalah pilihan yang lebih baik daripada asuransi perlindungan hipotek karena pembayaran yang berpotensi lebih besar, premi lebih rendah, dan fleksibilitas menggunakan penyelesaian asuransi jiwa Anda bagaimana dan kapan Anda inginkan.

Dengan itu dikatakan, masih ada beberapa alasan mengapa orang menginginkan asuransi jiwa hipotek. Keuntungan utama dari asuransi jiwa hipotek adalah Anda biasanya bisa mendapatkan polis dengan pemeriksaan kesehatan minimal atau penjaminan emisi.

Sementara itu, Anda mungkin tidak diharuskan untuk menjalani pemeriksaan kesehatan sebelum membeli polis perlindungan hipotek. Jika Anda kesulitan membeli polis asuransi jiwa berjangka, maka mengajukan polis asuransi jiwa hipotek saat Anda membeli rumah adalah ide yang bagus.

Apakah Anda harus membeli polis atau tidak sangat tergantung pada jumlah pinjaman Anda dan nilai rumah Anda, aset keluarga Anda, dan kesehatan umum Anda.

Selain faktor-faktor tersebut, Anda harus mempertimbangkan jangka waktu pinjaman Anda dan kemungkinan bahwa, jika Anda menulis ulang hipotek Anda atau bank menjual pinjaman Anda, Anda juga harus menulis ulang polis asuransi hipotek.

Yang paling penting untuk diingat adalah Anda perlu membeli asuransi jiwa yang cukup untuk memenuhi semua kebutuhan finansial Anda – bukan hanya untuk melunasi rumah Anda.

Dapatkan Penawaran

Pro &Kontra dari Kebijakan Mortgage Life

Kelebihan:

- Anda mungkin dapat memperoleh asuransi jiwa hipotek bahkan jika Anda mengalami kesulitan mendapatkan pertanggungan di tempat lain. Beberapa kebijakan tidak memerlukan ujian,

- Keluarga Anda akan memiliki rumah bebas hipotek jika Anda meninggal atau tidak dapat bekerja karena sakit atau cedera.

- Anda bisa mendapatkan keuntungan dari kebijakan ini bahkan jika Anda tidak mati.

- Anda dapat tidur nyenyak di malam hari mengetahui keluarga Anda dilindungi.

Kontra:

- Asuransi jiwa hipotek adalah manfaat menurun.

- Pemberi pinjaman hipotek adalah penerima manfaat terbesar, bukan pihak tertanggung.

- Anda tidak memiliki kendali atas ke mana arah penyelesaian asuransi jiwa.

- Asuransi jiwa hipotek mahal untuk jumlah pertanggungan yang dibeli.

- Asuransi jiwa berjangka seringkali merupakan polis asuransi jiwa yang lebih baik bagi sebagian besar keluarga.

Mengapa Kebanyakan Keluarga Akan Mendapatkan Keuntungan dari Polis Asuransi Jiwa Berjangka?

Gagasan memiliki rumah bebas hipotek jika Anda meninggal atau tidak dapat bekerja mungkin terdengar menarik, tetapi itu tidak berarti asuransi perlindungan hipotek adalah cara terbaik untuk mencapai ini.

Umumnya, kebanyakan orang akan lebih baik membeli polis asuransi jiwa berjangka yang cukup besar untuk menutupi hipotek mereka dan menyediakan kebutuhan keuangan lainnya.

Berikut adalah lima alasan Anda harus serius mempertimbangkan asuransi jiwa berjangka daripada asuransi jiwa hipotek:

1. Asuransi Term Life biasanya lebih murah

Sebagian besar waktu, premi seumur hidup jauh lebih kecil daripada premi asuransi perlindungan hipotek yang Anda tawarkan saat Anda mengambil pinjaman rumah. Jika Anda ingin mengetahui berapa banyak yang mungkin Anda bayar, isi formulir di bagian bawah halaman ini untuk penawaran instan.

2. Anda akan mendapatkan pembayaran tetap

Nilai nominal dari kebijakan kehidupan istilah tradisional tidak pernah berubah. Ini berarti penerima manfaat Anda akan menerima pembayaran tunai tetap terlepas dari kapan keluarga Anda mengajukan klaim. Karena asuransi jiwa hipotek hanya melunasi hipotek Anda, keuntungan Anda secara alami akan menurun saat Anda melunasi pinjaman Anda.

3. Anda bisa mendapatkan lebih banyak perlindungan dengan polis Term Life

Perlindungan hipotek memiliki jumlah pertanggungan yang terbatas. Namun, Anda bisa mendapatkan polis yang cukup besar untuk menutupi hipotek Anda, mengganti penghasilan Anda, dan menyediakan untuk orang yang Anda cintai. Ini sangat berharga bagi keluarga muda yang mungkin memiliki pinjaman atau hutang lain seperti pinjaman mahasiswa, pembayaran mobil, kartu kredit, dan banyak lagi. Pembayaran yang lebih besar dan manfaat tunai juga dapat memberikan uang untuk dana pendidikan perguruan tinggi untuk anak-anak Anda, memungkinkan mereka untuk menghindari pinjaman mahasiswa.

Jika melunasi hipotek keluarga adalah prioritas, Anda dapat membeli polis berjangka yang cukup besar untuk melunasi properti Anda dan memberikan manfaat tunai untuk keluarga Anda.

4. Anda tidak akan dihukum karena melunasi hipotek Anda lebih cepat

Dengan asuransi jiwa hipotek, keuntungan Anda turun dengan setiap bulan Anda membayar hipotek Anda. Dalam hal ini, membayar rumah Anda lebih awal menuntut hukuman yang bisa menghabiskan uang Anda. Dengan asuransi jiwa tradisional, di samping itu, Anda akan mendapatkan manfaat kematian tetap yang tidak akan berubah jika Anda memutuskan untuk melunasi rumah Anda lebih awal. Term life juga mencakup Anda untuk jangka waktu tertentu, tidak seperti rencana perlindungan hipotek, yang terikat dengan panjang hipotek Anda.

5. Polis Term Life membayar penerima manfaat Anda dengan uang tunai

Asuransi jiwa berjangka memberi penerima manfaat Anda uang tunai yang dapat mereka gunakan dengan cara apa pun yang sesuai. Ini berarti keluarga Anda akan menerima uang tunai yang dapat mereka gunakan sesuai keinginan. Jika mereka ingin menggunakan dana untuk melunasi hipotek Anda, mereka pasti bisa melakukannya. Tetapi karena Anda mungkin tidak tahu bagaimana kebutuhan keluarga Anda akan berubah dalam lima tahun ke depan, sepuluh, atau dua puluh tahun, senang memberi keluarga Anda uang tunai yang dapat mereka gunakan sesuka mereka.

Dapatkan Penawaran Asuransi Jiwa Berjangka Gratis

Setelah Anda melihat lebih dekat keuntungan dan kerugian dari asuransi jiwa hipotek, itu menjadi sangat jelas lebih besar, kebijakan term life mungkin menjadi pilihan yang lebih cerdas untuk keluarga Anda.

Jika Anda ingin melindungi keluarga Anda dari yang tidak diketahui, adalah cerdas untuk mulai berbelanja polis sesegera mungkin.

Dapatkan Penawaran Asuransi Jiwa Gratis dari Haven Life: Kunjungi situs web Haven Life untuk informasi lebih lanjut atau untuk penawaran asuransi jiwa gratis dari beberapa perusahaan. Anda juga dapat mengisi formulir di bawah ini.

Formulir ini akan memberi Anda gambaran umum tentang berapa banyak yang mungkin Anda bayar tergantung pada kesehatan umum Anda, lokasi, dan jumlah pertanggungan yang Anda butuhkan. Penawaran ini gratis dan tidak ada kewajiban.

[kehidupan surgawi]

Jangan menunggu untuk memberi keluarga Anda perlindungan yang akan mereka andalkan jika Anda meninggal; dapatkan penawaran asuransi jiwa instan hari ini. Keluarga Anda akan berterima kasih untuk itu! asuransi jiwa

[kehidupan surgawi]

-

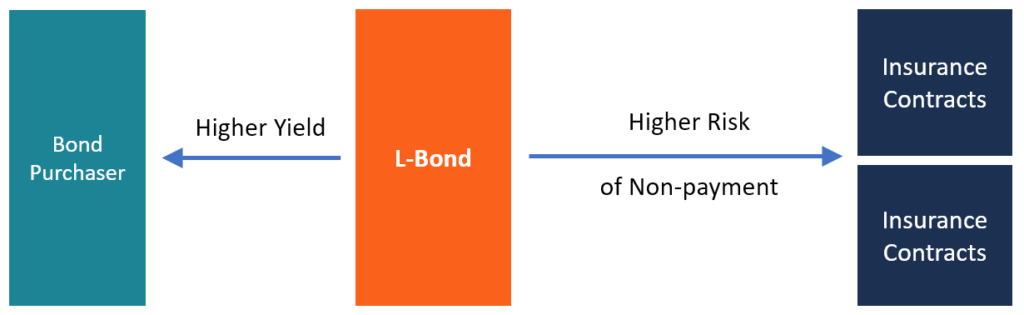

Apa itu Obligasi L?

Obligasi L mengacu pada obligasi asuransi jiwa tanpa peringkat yang membiayai pembelian dan pembayaran premi kontrak asuransi jiwa yang dibeli di pasar sekunderPasar Sekunder Pasar sekunder adalah tem

-

Berapa Banyak yang Harus Ditaruh di Akun Pengeluaran Fleksibel Anda

Saat kita menuju musim gugur, sekarang adalah waktu yang tepat untuk mulai memikirkan Akun Pengeluaran Fleksibel Anda. Pendaftaran terbuka di akun ini umumnya diadakan di akhir musim gugur, dan untu

-

Apakah asuransi jiwa permanen adalah ide yang bagus untuk Anda?

Polis asuransi jiwa permanen memberikan perlindungan seumur hidup, tapi mungkin tidak menguntungkan seperti kebijakan term life. Nilai pro dan kontra dari polis asuransi jiwa permanen untuk menentukan

-

Cara Mengetahui Berapa Banyak Uang yang Saya Hasilkan Tahun Lalu

Menentukan penghasilan Anda untuk tahun sebelumnya bisa menjadi tantangan bagi pemilik usaha kecil, pengusaha, investor dan siapa pun dengan berbagai sumber pendapatan atau pendapatan yang tidak konsi

Pertanggungan

- Kerugian Maksimum yang Dapat Diprediksi – MFL

- Humana yang berbasis di Kentucky mengatakan mereka merumahkan lebih dari 800

- Menilai Risikonya

- Gambaran Umum Program Asuransi Banjir Nasional

- 6 cara terbukti untuk menurunkan premi asuransi mobil Anda

- Pasar real estat California terpukul karena biaya asuransi kebakaran tumbuh

-

10 Tips Ini Akan Membantu Anda Menemukan Rumah Untuk Dibeli Secara Online

10 Tips Ini Akan Membantu Anda Menemukan Rumah Untuk Dibeli Secara Online Oleh Eric Reyes Sebuah rumah sangat berarti bagi banyak orang. Jika Anda sedang mencari rumah impian Anda atau hanya tempat untuk membuat rencana, tempat pertama yang mungkin Anda tuju adalah onlin...

-

Cara Mengetahui Apakah Pasangan Memiliki Rekening Bank Lain

Cara Mengetahui Apakah Pasangan Memiliki Rekening Bank Lain Cara Mengetahui Jika Pasangan Memiliki Rekening Bank Lain Pernikahan yang baik didasarkan pada rasa saling percaya, khususnya di bidang keuangan. Sayangnya, Anda mungkin bertanya-tanya apakah istri a...

-

6 Tanda Software Keuangan Pribadi Anda Membuat Hidup Lebih Mudah

6 Tanda Software Keuangan Pribadi Anda Membuat Hidup Lebih Mudah 6 Tanda Software Keuangan Pribadi Anda Membuat Hidup Lebih Mudah Menemukan perangkat lunak keuangan pribadi itu mudah, karena ada banyak pilihan di aplikasi seluler, program daring, dan perangkat l...

-

Setelah GameStop,

Setelah GameStop, munculnya Dogecoin menunjukkan kepada kita bagaimana meme dapat menggerakkan pasar Salah satu masalah tersulit dalam keuangan saat ini adalah mencari tahu nilai ekonomi fundamental dari cryptocurrenc...