Apa itu Laba Sebelum Pajak (PBT)?

Laba sebelum pajak (PBT) adalah ukuran profitabilitas perusahaan yang melihat keuntungan yang diperoleh sebelum pajak dibayarkan. Itu cocok dengan semua pengeluaran perusahaan, yang meliputi biaya operasional dan bungaBeban BungaBeban bunga timbul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga, terhadap pendapatannya tetapi tidak termasuk pembayaran pajak penghasilan.

Mayoritas wirausahawan Wirausahawan Wirausahawan adalah orang yang memulai, desain, meluncurkan, dan menjalankan bisnis baru. Alih-alih menjadi karyawan dan melapor ke supervisor, mulailah perusahaan mereka setidaknya sebagian karena kebanggaan memiliki usaha dan kepuasan yang menyertainya. Tapi selain itu, mereka juga memulai bisnis untuk menghasilkan keuntungan. Ada beberapa metrik yang dapat digunakan pemilik perusahaan untuk menentukan apakah perusahaan mereka menguntungkan. Salah satu indikator tersebut adalah laba sebelum pajak.

Memecah Laba Sebelum Pajak

Laba sebelum pajak memperhitungkan semua keuntungan yang dihasilkan perusahaan, baik melalui operasi berkelanjutan atau kegiatan non-operasional. Ini juga dikenal sebagai "laba sebelum pajak (EBT)" atau "laba sebelum pajak." Perhitungan PBT diciptakan untuk menghadapi beban pajak yang terus berubah. Ini memberi pemilik perusahaan dan investor ide bagus tentang berapa banyak keuntungan yang dihasilkan perusahaan.

PBT tercantum pada laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Laba atau – dokumen keuangan yang mencantumkan semua pengeluaran dan pendapatan perusahaan. Biasanya item ketiga hingga terakhir pada laporan laba rugi.

Cara Menghitung Laba Sebelum Pajak

Untuk menghitung PBT suatu perusahaan, seseorang harus mengikuti beberapa langkah. Mereka:

1. Kumpulkan semua data keuangan tentang pendapatan yang diperoleh perusahaan

Pendapatan dapat berasal dari berbagai sumber seperti pendapatan sewa, diskon yang diterima, dan total penjualan, diantara yang lain. Sumber pendapatan unik lainnya termasuk pendapatan jasa, bunga yang diperoleh dari rekening bank, dan bonus.

2. Evaluasi biaya yang dapat dikurangkan

Jika seseorang menjalankan bisnis, biaya yang paling mungkin mereka keluarkan adalah sewa, utang, keperluan, dan harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur “biaya langsung” yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung. Pemilik perusahaan lain juga menyimpan catatan pengeluaran kesehatan, upah yang belum dibayar dan masih harus dibayar, serta sumbangan amal.

3. Kurangi biaya yang dapat dikurangkan dari pendapatan yang diperoleh

Perbedaannya adalah apa yang disebut sebagai laba/laba sebelum pajak.

Ilustrasi Laba Sebelum Pajak

Konsep laba sebelum pajak ditunjukkan dalam contoh di bawah ini:

Pendapatan Penjualan$2, 000, 000Total Pengeluaran($1, 750, 000)Laba Sebelum Pajak $250, 000 Beban Pajak Penghasilan ($50, 000) Laba Bersih$200, 000

Laba Sebelum Pajak =Pendapatan – Beban (Tidak Termasuk Beban Pajak)

Laba Sebelum Pajak =$2, 000, 000 – $1, 750, 000 =$250, 000

PBT vs. EBIT

Laba sebelum pajak dan laba sebelum bunga dan pajak (EBIT)Panduan EBIT EBIT adalah singkatan dari Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasional (biaya produksi dan non-produksi) dari pendapatan penjualan., keduanya merupakan ukuran efektif dari profitabilitas perusahaan. Namun, mereka memberikan perspektif yang sedikit berbeda tentang hasil keuangan.

Perbedaan utama adalah bahwa sementara PBT memperhitungkan bunga dalam perhitungannya, EBIT tidak. EBIT adalah ukuran keuntungan perusahaan sebelum bunga atau pajak penghasilan dibayarkan. Ini dihitung dengan menemukan jumlah pendapatan penjualan dikurangi harga pokok penjualan dan biaya operasional.

Untuk mengilustrasikan fakta, asumsikan Perusahaan XYZ melaporkan pendapatan penjualan sebesar $2, 500, 000, $1, 200, 000 dalam harga pokok penjualan, dan $300, 000 dalam biaya operasional. Laba sebelum bunga dan pajak dapat ditemukan sebagai berikut: $2, 500, 000 – ($1, 200, 000 + $400, 000) =$1, 000, 000 . Ini membutuhkan pengurangan harga pokok penjualan dan biaya operasional dari total pendapatan.

Dalam laporan laba rugi, EBIT adalah pendapatan operasionalPendapatan OperasiPendapatan operasi adalah jumlah pendapatan yang tersisa setelah dikurangi biaya langsung dan tidak langsung operasional dari pendapatan penjualan., dan menentukan kinerja operasi perusahaan. Itu tidak memasukkan dampak peraturan pajak dan utang, yang dapat bervariasi secara signifikan di setiap periode. Dengan pengecualian, EBIT memberikan perkiraan kinerja yang baik selama periode tertentu.

Berlawanan dengan EBIT, metode PBT memperhitungkan beban bunga. Ini dihitung dengan mendapatkan total pendapatan penjualan dan kemudian mengurangi harga pokok penjualan, biaya operasional, dan beban bunga.

Jika Perusahaan XYZ melaporkan beban bunga sebesar $30, 000, laba akhir sebelum pajak adalah: $1, 000, 000 – $30, 000 =$70, 000 . Ini berarti bahwa bisnis tersebut menghasilkan $70, 000 dalam keuntungan setelah membayar biaya operasional dan bunga tetapi sebelum membayar pajak penghasilan.

Signifikansi Laba Sebelum Pajak

Laba sebelum pajak adalah salah satu metrik terpenting dari kinerja perusahaan. Untuk satu, itu menyediakan manajemen internal dan eksternal dengan data keuangan tentang bagaimana kinerja perusahaan. Karena belum termasuk pajak, PBT mengurangi satu variabel, yang bisa datang dengan berbagai indikator yang mempengaruhi hasil akhir data keuangan.

Sebagai contoh, jika perusahaan tertentu berada dalam industri yang mengalami manfaat pajak yang cukup besar, maka itu akan membantu meningkatkan laba bersihnya. Namun, jika industri dikenakan kebijakan pajak yang tidak menguntungkan, maka laba bersih perusahaan akan menurun. Dengan menghilangkan beban pajak penghasilan, pemilik perusahaan dapat membandingkan operasi perusahaan yang berbeda terlepas dari undang-undang perpajakan yang ada.

Ringkasan

Laba sebelum pajak disebut juga dengan laba sebelum pajak. Ini adalah ukuran profitabilitas perusahaan sebelum membayar pajak penghasilannya. Ini memberi investor dan pemilik perusahaan data keuangan yang berguna mengenai kinerja operasi bisnis.

Dengan mengecualikan faktor pajak, PBT meminimalkan potensi dampak pajak terhadap keuntungan perusahaan. Sedemikian rupa, laba sebelum pajak membantu individu untuk fokus pada profitabilitas operasi sebagai indikator kinerja tunggal.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh

- EBIT vs. EBITDAEBIT vs EBITDAEBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam penilaian keuangan dan perusahaan. Ada perbedaan penting, pro/kontra untuk dipahami.

- Panduan Arus Kas UltimateThe Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF)Ini adalah Panduan Arus Kas utama untuk memahami perbedaan antara EBITDA, Arus Kas dari Operasi (CF), Arus Kas Gratis (FCF), Arus Kas Bebas yang Tidak Dipengaruhi atau Arus Kas Bebas ke Perusahaan (FCFF). Pelajari rumus untuk menghitung masing-masing dan dapatkan dari laporan laba rugi, neraca atau laporan arus kas

- Kelipatan PenilaianJenis Kelipatan PenilaianAda banyak jenis kelipatan penilaian yang digunakan dalam analisis keuangan. Mereka dapat dikategorikan sebagai kelipatan ekuitas dan kelipatan nilai perusahaan.

-

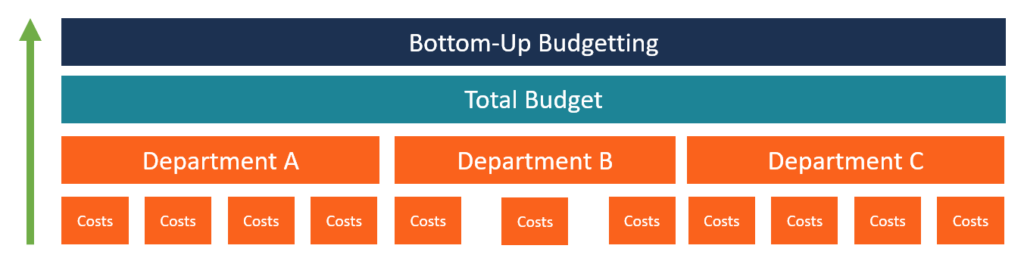

Apa itu Penganggaran Bawah-atas?

Penganggaran bottom-up adalah metode penganggaran yang dimulai di tingkat departemen, bergerak ke tingkat atas. Setiap departemen dalam organisasi diharuskan untuk menyusun daftar hal-hal yang dibutuh

-

5 Kesibukan Sampingan yang Sempurna untuk Pensiunan

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Perbedaan Antara Tagihan Komersial &Tagihan Perbendaharaan

Tagihan komersial dan tagihan Treasury keduanya investasi jangka pendek. Ketika Anda membeli satu, Anda meminjamkan uang kepada penerbit tagihan — uang yang Anda dapatkan kembali, dengan minat, ketika

-

Saham NFT Ini Adalah Pintu Masuk Anda ke Pasar $340 Juta

NFT senilai $340 juta terjual tahun lalu. Jumlah tahun ini pasti akan meledakkan angka $340 juta itu. Kamu melihat, NFT tidak akan kemana-mana. Investasi ini di sini untuk tinggal. Tapi apa

keuangan

- Cara Menghemat Uang Cepat Dengan 21 Cara Ini

- Hak suara:Apa yang perlu diketahui untuk pemilu 2020

- Mengapa berhemat adalah bagian penting dari keuangan pribadi

- Berapa pengembalian pajak penghasilan federal rata-rata?

- 3 alternatif pinjaman pribadi Ally Bank

- Lunasi pinjaman mahasiswa atau investasikan — cara bergerak menuju pendanaan pensiun

-

Patung patung tanpa wajah Hongaria terungkap untuk menghormati pendiri Bitcoin yang tidak dikenal

Patung patung tanpa wajah Hongaria terungkap untuk menghormati pendiri Bitcoin yang tidak dikenal NEW DELHI:Patung perunggu Satoshi Nakamoto, pendiri Bitcoin pseudonim, diresmikan pada 17 September di sebuah taman bisnis dekat sungai Danube di Budapest, Hungaria. Patung yang megah itu memberi peng...

-

Apa itu Kontingensi?

Apa itu Kontingensi? Kontinjensi adalah kemungkinan terjadinya peristiwa masa depan yang mungkin menyebabkan dampak negatif pada organisasi atau orang. Adalah suatu kondisi atau kemungkinan kejadian di masa depan yang ter...

-

Bisakah Kontraktor Menggadaikan Rumah Anda Ketika Tidak Ada Kontrak yang Ditandatangani?

Bisakah Kontraktor Menggadaikan Rumah Anda Ketika Tidak Ada Kontrak yang Ditandatangani? Seorang kontraktor dapat melampirkan hak gadai jika Anda tidak membayarnya. Lien mengacu pada klaim atas bagian dari rumah Anda. Berbagai pihak dapat menempatkan hak gadai di rumah Anda, termasuk pem...

-

Mengapa Kesuksesan Finansial Bagi Wanita Itu Penting

Mengapa Kesuksesan Finansial Bagi Wanita Itu Penting Sebagai wanita, kesuksesan finansial lebih penting dari sebelumnya. Ketika Anda mengendalikan uang Anda, Anda memiliki kebebasan finansial dan kemampuan untuk bekerja menuju masa depan yang Anda ingin...