Berapa Rasio Hutang-terhadap-EBITDA Bersih?

Rasio utang bersih terhadap EBITDA mengukur kemampuan perusahaan untuk melunasi kewajibannya. Ini menunjukkan berapa banyak waktu yang dibutuhkan perusahaan untuk beroperasi pada tingkat utang dan EBITDA saat ini untuk membayar semua utangnya.

Rasio utang bersih terhadap EBITDA mirip dengan rasio utang terhadap EBITDA dalam hal mengukur kemampuan untuk membayar kewajiban jangka pendek dan jangka panjang, tetapi rasio utang bersih terhadap EBITDA juga memperhitungkan kas dan setara kasSetara KasKas dan setara kas adalah yang paling likuid dari semua aset di neraca. Setara kas meliputi surat berharga pasar uang, penerimaan bankir dari perusahaan.

Memecah Rasio Hutang-terhadap-EBITDA Bersih

Rasio utang bersih terhadap EBITDA diberikan dengan rumus berikut:

- Total hutang perusahaan diberikan oleh jumlah kewajiban jangka pendek dan jangka panjang, termasuk utang usahaUtang UsahaHutang usaha adalah kewajiban yang timbul ketika organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah, wesel bayar, hipotek, dan segala jenis hutang lain yang mungkin telah diambil oleh perusahaan. Hutang bersih mengacu pada hutang perusahaan setelah memperhitungkan cadangan kas dan setara kas karena mereka adalah aset perusahaan yang paling likuid.

- EBITDA mengacu pada jumlah pendapatan perusahaan sebelum bunga, pajak, depresiasi, dan amortisasi. Ini digunakan untuk mengukur status keuangan dan profitabilitas perusahaan.

Penerapan Rasio Hutang Bersih-Tt-EBITDA

Rasio utang bersih terhadap EBITDA yang lebih tinggi menunjukkan bahwa perusahaan mungkin menghadapi kesulitan dalam melunasi kewajiban keuangannya, berdasarkan alat likuid dan EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh. Rasio ini sering digunakan oleh lembaga pemeringkat kredit, calon investor, serta pembeli korporat (yaitu, untuk merger atau pengambilalihan) untuk menilai status keuangan perusahaan.

Umumnya, rasio utang bersih terhadap EBITDA kurang dari 3 dianggap dapat diterima. Semakin rendah rasionya, semakin tinggi kemungkinan perusahaan berhasil melunasi hutangnya. Rasio yang lebih tinggi dari 3 atau 4 berfungsi sebagai “bendera merah” dan menunjukkan bahwa perusahaan mungkin mengalami kesulitan keuangan di masa depan.

Namun, pada waktu bersamaan, penting untuk dicatat bahwa rasio utang bersih terhadap EBITDA bukanlah satu-satunya indikator yang paling dapat diandalkan untuk situasi keuangan dan profitabilitas perusahaan. Sebagai contoh, jika perusahaan baru saja berinvestasi di properti, tanaman, dan peralatan (PP&E), utang untuk tahun ini cenderung tinggi.

Investasi dapat menghasilkan penjualan yang lebih tinggi di tahun fiskal berikutnya Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 minggu yang digunakan oleh pemerintah dan bisnis untuk tujuan akuntansi untuk merumuskan tahunan, tetapi rasio utang bersih terhadap EBITDA untuk tahun fiskal berjalan akan lebih tinggi karena meningkatnya utang. Pada kasus ini, rasio bukanlah indikator yang paling akurat atau andal tentang seperti apa masa depan keuangan perusahaan.

Contoh Praktis

Pertimbangkan informasi keuangan yang diperoleh dari laporan keuangan BotPlant Corporation di bawah ini:

• Uang Tunai:$50, 000

• Setara Tunai:$10, 000

• EBITDA:$75, 000

• Hutang Jangka Pendek:$40, 000

• Hutang Jangka Panjang:$100, 000

• Hutang Bersih:$80, 000

Berdasarkan rumus dan informasi yang diberikan, Hutang bersih BotPlant dapat dihitung sebagai:($40, 0000 + $100, 000) – ($50, 000 + $10, 000) = $80, 000

Mengingat EBITDA, rasio utang bersih terhadap EBITDA dapat dihitung sebagai berikut:

$80, 000 / $75, 000 = 1.07

Ini adalah rasio utang bersih terhadap EBITDA yang relatif rendah dan menyiratkan bahwa perusahaan mungkin menghadapi sedikit atau tidak ada kesulitan dalam melunasi kewajiban mereka pada tingkat pendapatan saat ini, uang tunai, dan hutang.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Kewajiban LancarKewajiban Lancar Kewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di

- EBIT vs. EBITDAEBIT vs EBITDAEBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam penilaian keuangan dan perusahaan. Ada perbedaan penting, pro/kontra untuk dipahami.

- Rasio LeverageRasio LeverageRasio leverage menunjukkan tingkat hutang yang dikeluarkan oleh badan usaha terhadap beberapa akun lain di neraca, laporan laba rugi, atau laporan arus kas. templat excel

- Wesel bayar Wesel bayar Wesel bayar adalah perjanjian tertulis (promissory note) di mana satu pihak setuju untuk membayar pihak lain sejumlah uang tunai.

-

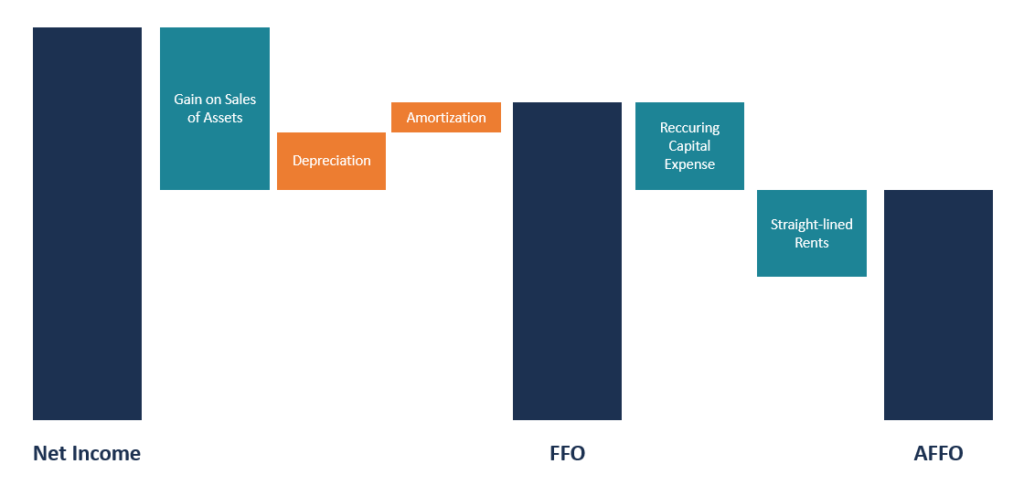

Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)?

Dana yang Disesuaikan Dari Operasi (AFFO) adalah ukuran kinerja keuangan REIT, dan digunakan sebagai alternatif Dana Dari Operasi (FFO)FFO - Dana Dari OperasiFFO atau Dana Dari Operasi adalah ukuran a

-

Apa itu Sum of Years Depreciation (SYD)?

Sum of Years Depreciation (SYD) adalah metode penyusutan yang dipercepat. Mirip dengan saldo menurun ganda Penyusutan Saldo Menurun GandaMetode penyusutan saldo menurun ganda adalah bentuk penyusutan

-

Cara Transfer Uang Menggunakan Kartu Kredit ke Rekening Bank Anda

Sepasang suami istri sedang melakukan perbankan mereka di internet. Sayangnya, sebagian besar penerbit kartu kredit A.S. tidak mengizinkan Anda menggunakan penawaran transfer saldo promosi untuk memi

-

Cara Menyetor Uang di Akun NetSpend

Seseorang menyetor uang ke ATM. NetSpend Corporation mulai menawarkan kartu debit prabayarnya pada tahun 1999. Kartu tersebut mungkin dirancang untuk pelanggan tanpa rekening giro atau riwayat kredit

keuangan

-

Jangan klaim Jamsostek jika Anda tidak bisa menjawab 4 pertanyaan ini

Jangan klaim Jamsostek jika Anda tidak bisa menjawab 4 pertanyaan ini Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan in...

-

Jangan Biarkan Kesehatan Buruk Membunuh Dana Pensiun Anda

Jangan Biarkan Kesehatan Buruk Membunuh Dana Pensiun Anda Kesehatan yang buruk dapat menghancurkan keuangan Anda di masa pensiun jika Anda gagal membangun dana pensiun yang sehat dan badan pensiun yang sehat. Penelitian menunjukkan bahwa kesehatan fisik da...

-

Kisah Dua Pasar

Kisah Dua Pasar Untuk pedagang dan investor saham AS, beberapa bulan terakhir telah memperjelas bahwa ada dua jenis pasar yang berjuang untuk hidup berdampingan secara bersamaan. Pasar pertama adalah pasar di mana ...

-

Chrometophobia – Takut pada uang

Chrometophobia – Takut pada uang Tadi malam putri kami membangunkan kami untuk makan tengah malam. Selama kami merawatnya, istri saya melihat kecil, laba-laba hitam berlarian melintasi dinding. Misi saya langsung berubah dari penguba...