Apa itu Premi Risiko Pasar?

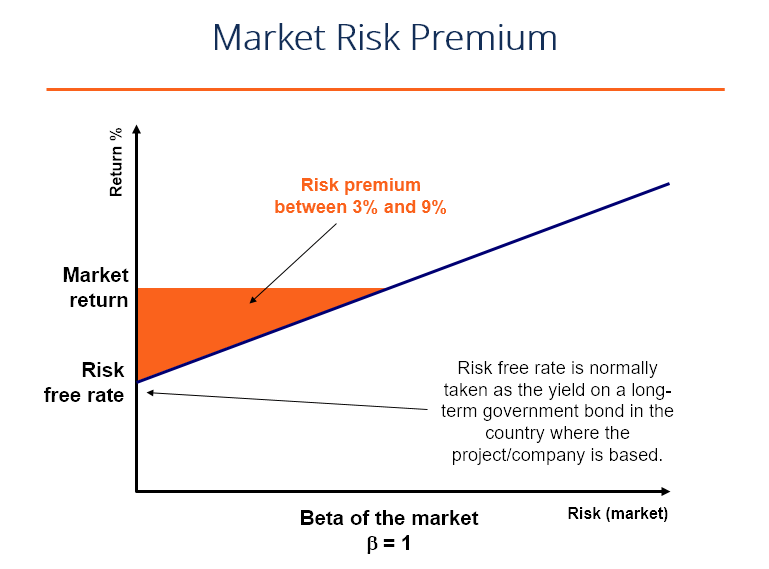

Premi risiko pasar adalah pengembalian tambahan yang akan diterima (atau diharapkan diterima) oleh investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko.

Premi risiko pasar adalah bagian dari Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta keamanan yang digunakan analis dan investor untuk menghitung tingkat pengembalian yang dapat diterima untuk suatu investasi. Di pusat CAPM adalah konsep risiko (volatilitas pengembalian) dan imbalan (tingkat pengembalian). Investor selalu lebih suka memiliki tingkat pengembalian tertinggi yang dikombinasikan dengan volatilitas pengembalian serendah mungkin.

Konsep yang Digunakan untuk Menentukan Premi Risiko Pasar

Ada tiga konsep utama yang terkait dengan penentuan premi:

- Premi risiko pasar yang diperlukan – jumlah minimum yang harus diterima investor. Jika tingkat pengembalian investasi lebih rendah dari tingkat pengembalian yang disyaratkan, maka investor tidak akan berinvestasi. Ini juga disebut tingkat rintangan Definisi Tingkat RintanganA tingkat rintangan, yang juga dikenal sebagai tingkat pengembalian minimum yang dapat diterima (MARR), adalah tingkat pengembalian minimum yang disyaratkan atau tingkat target yang diharapkan akan diterima investor atas suatu investasi. Tarif ditentukan dengan menilai biaya modal, risiko yang terlibat, peluang saat ini dalam ekspansi bisnis, tingkat pengembalian untuk investasi serupa, dan faktor pengembalian lainnya.

- Premi risiko pasar historis – pengukuran kinerja investasi masa lalu pengembalian yang diambil dari instrumen investasi yang digunakan untuk menentukan premi. Premi historis akan menghasilkan hasil yang sama untuk semua investor, karena perhitungan nilai didasarkan pada kinerja masa lalu.

- Premi risiko pasar yang diharapkan – berdasarkan ekspektasi pengembalian investor.

Premi risiko pasar yang disyaratkan dan diharapkan berbeda dari satu investor ke investor lainnya. Selama perhitungan, investor perlu mempertimbangkan biaya yang diperlukan untuk memperoleh investasi.

Dengan premi risiko pasar historis, pengembalian akan berbeda tergantung pada instrumen apa yang digunakan analis. Sebagian besar analis menggunakan S&P 500 sebagai tolok ukur untuk menghitung kinerja pasar masa lalu.

Biasanya, imbal hasil obligasi pemerintah adalah instrumen yang digunakan untuk mengidentifikasi tingkat pengembalian bebas risiko, karena memiliki sedikit atau tidak ada risiko.

Formula &Perhitungan Premi Risiko Pasar

Rumusnya adalah sebagai berikut:

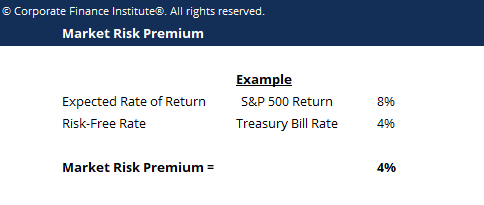

Premi Risiko Pasar =Tingkat Pengembalian yang Diharapkan – Tingkat Bebas Risiko

Contoh:

S&P 500 menghasilkan pengembalian 8% tahun sebelumnya, dan tingkat bunga saat ini dari Treasury BillTreasury Bills (T-Bills)Treasury Bills (atau T-Bills untuk jangka pendek) adalah instrumen keuangan jangka pendek yang dikeluarkan oleh Departemen Keuangan AS dengan periode jatuh tempo dari beberapa hari hingga 52 minggu. adalah 4%. Preminya adalah 8% – 4% =4%.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Penggunaan Premi Risiko Pasar

Sebagaimana disebutkan di atas, premi risiko pasar adalah bagian dari Model Penetapan Harga Aset ModalModel Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan itu. Dalam CAPM, pengembalian aset adalah tingkat bebas risiko, ditambah premi, dikalikan dengan beta aset. Beta Unlevered Beta / Asset BetaUnlevered Beta (Asset Beta) adalah volatilitas pengembalian untuk bisnis, tanpa mempertimbangkan leverage keuangannya. Ini hanya memperhitungkan asetnya. Ini adalah ukuran seberapa berisiko aset dibandingkan dengan pasar secara keseluruhan. Premi disesuaikan dengan risiko aset.

Aset dengan risiko nol dan, karena itu, nol beta, Misalnya, akan membuat premi risiko pasar dibatalkan. Di samping itu, aset yang sangat berisiko, dengan beta 0,8, akan mengambil hampir premi penuh. Pada 1,5 beta, asetnya 150% lebih fluktuatif daripada pasar.

Keriangan

Penting untuk ditegaskan kembali bahwa hubungan antara risiko dan imbalan adalah premis utama di balik premi risiko pasar. Jika sekuritas mengembalikan 10% setiap periode waktu tanpa gagal, itu memiliki nol volatilitas pengembalian. Jika sekuritas yang berbeda mengembalikan 20% dalam periode satu, 30% pada periode kedua, dan 15% pada periode ketiga, memiliki volatilitas pengembalian yang lebih tinggi dan, karena itu, dianggap “berisiko”, meskipun memiliki profil pengembalian rata-rata yang lebih tinggi.

Di sinilah konsep pengembalian yang disesuaikan dengan risiko masuk. Untuk mempelajari lebih lanjut, silakan baca panduan CFI untuk menghitung Rasio SharpeRasio SharpeRasio Sharpe adalah ukuran pengembalian yang disesuaikan dengan risiko, yang membandingkan kelebihan pengembalian investasi dengan standar deviasi pengembaliannya. Rasio Sharpe biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan risikonya..

Belajarlah lagi

Kami berharap ini menjadi panduan yang bermanfaat untuk memahami hubungan antara risiko dan imbalan dalam keuangan perusahaan. CFI adalah penyedia global resmi sertifikasi Financial Modeling and Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program. Untuk terus belajar lebih banyak tentang keuangan perusahaan dan pemodelan keuangan, kami sarankan membaca artikel CFI di bawah ini untuk memperluas basis pengetahuan Anda.

- Biaya Modal Rata-Rata Tertimbang WACCWACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

- Kalkulator Rasio SharpeKalkulator Rasio SharpeKalkulator Rasio Sharpe memungkinkan Anda mengukur pengembalian investasi yang disesuaikan dengan risiko. Unduh template Excel CFI dan kalkulator Rasio Sharpe. Rasio Sharpe =(Rx - Rf) / StdDev Rx. Dimana:Rx =Pengembalian portofolio yang diharapkan, Rf =Tingkat pengembalian bebas risiko, StdDev Rx =Standar deviasi pengembalian / volatilitas portofolio

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Infografis PenilaianInfografis PenilaianSelama bertahun-tahun, kami telah menghabiskan banyak waktu untuk memikirkan dan mengerjakan penilaian bisnis di berbagai transaksi. Infografis penilaian ini

-

4 Percakapan Sebelum Mengambil Pinjaman Pernikahan

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana Perceraian Dapat Mempengaruhi Pembayaran Jaminan Sosial Anda

Perceraian dapat memiliki konsekuensi keuangan jangka panjang yang dapat mempersulit Anda untuk memastikan pensiun yang stabil untuk diri Anda sendiri. Kabar baiknya adalah bahwa Administrasi Jaminan

-

Apakah Bitcoin Cash Lebih Baik Dari Bitcoin?

Cara Membandingkan Bitcoin dan Bitcoin Cash (dan Bitcoin Gold) Beberapa berpendapat bahwa Bitcoin Cash “lebih baik” daripada Bitcoin karena sering kali memiliki transaksi yang lebih cepat, biaya yan

-

3 Langkah Sederhana Mempersiapkan Rekening Bank Seumur Hidup Setelah Karantina

COVID-19 telah memberi semua orang di seluruh dunia waktu dan ruang untuk merenungkan apa yang paling penting secara individu dalam hidup. Apakah itu kesempatan untuk berjalan-jalan di luar, atau kese

keuangan

-

Cara Menghitung Laju Pertumbuhan Geometris Dengan Kalkulator Ilmiah

Cara Menghitung Laju Pertumbuhan Geometris Dengan Kalkulator Ilmiah Kalkulator ilmiah memudahkan untuk menemukan tingkat pertumbuhan geometrik. Secara matematis, pertumbuhan dapat terjadi dalam beberapa cara yang berbeda. Sebagai contoh, jika Anda menambahkan satu ap...

-

24 Side Hustles Unik Yang Menghasilkan Uang Nyata

24 Side Hustles Unik Yang Menghasilkan Uang Nyata Terkadang setelah menghabiskan sepanjang hari di kantor, pekerjaan Anda dapat membuat Anda tidak puas. Anda bahkan mulai merasa seperti terjebak dalam perlombaan tikus. Yang mengatakan, apakah itu uan...

-

Suku bunga dan imbal hasil meningkat di bank-bank ini

Suku bunga dan imbal hasil meningkat di bank-bank ini Anda dapat menemukan rekening tabungan dan CD yang membayar jauh di atas rata-rata nasional — jika Anda tahu di mana mencarinya. Meskipun Federal Reserve diperkirakan tidak akan menaikkan suku bunga...

-

Visualisasikan aliran anggaran Anda dengan diagram Sankey

Visualisasikan aliran anggaran Anda dengan diagram Sankey Ada mode baru di subreddit kemandirian finansial, salah satu yang mungkin menyenangkan bagi pembaca Get Rich Slow untuk bermain-main. Orang-orang telah menemukan diagram Sankey, jenis bagan yang memud...