Apa itu Pengeluaran Awal?

Pengeluaran awal mengacu pada investasi awal yang diperlukan untuk memulai proyek tertentu. Contohnya, jika membuka pabrik baru, sebuah perusahaan perlu membeli tanah dan mesin baru untuk menjalankan proyek.

Biasanya, manajemen perusahaan akan mendasarkan keputusan mereka untuk mengejar proyek-proyek tertentu berdasarkan metrik profitabilitas Rasio ProfitabilitasRasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasional, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan keuntungan atau nilai strategis. Namun, mereka juga harus memperhitungkan pengeluaran modal awal yang diperlukan untuk mengejar proyek yang dipilih, serta sumber modal mana yang ingin mereka manfaatkan. Pengeluaran awal yang digunakan dalam perhitungan NPVNet Present Value (NPV) Net Present Value (NPV) adalah nilai semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskon hingga saat ini.

Bagaimana Pengeluaran Awal Dihitung?

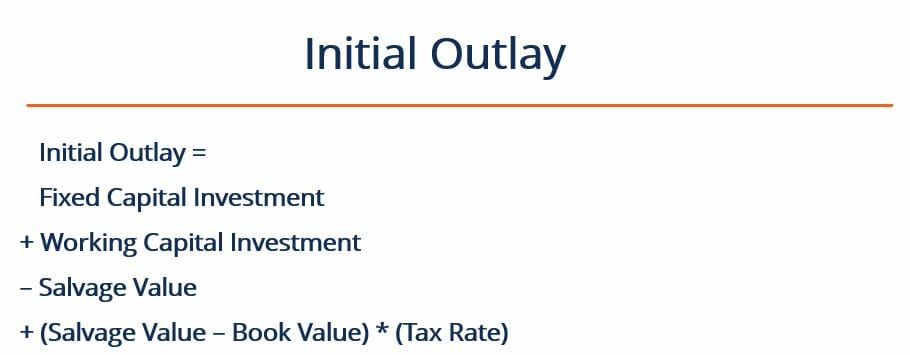

Pengeluaran awal untuk proyek dapat dihitung dengan rumus berikut:

Di mana:

- Investasi Modal Tetap – mengacu pada investasi yang dilakukan untuk membeli peralatan baru yang diperlukan untuk proyek tersebut. Biaya ini juga mencakup biaya pemasangan dan pengiriman yang terkait dengan pembelian peralatan. Ini sering dianggap sebagai investasi jangka panjang.

- Working CapitalNet Working CapitalNet Working Capital (NWC) adalah selisih antara aset lancar perusahaan (setelah dikurangi kas) dan kewajiban lancar (setelah dikurangi utang) di neraca. Investasi – mengacu pada investasi yang dilakukan pada awal proyek untuk menutupi biaya operasional awal proyek (misalnya, persediaan bahan baku). Bagian dari pengeluaran awal ini sering dianggap sebagai investasi jangka pendek.

- Nilai sisa – mengacu pada hasil tunai yang dikumpulkan dari penjualan peralatan atau aset lama. Hasil tersebut hanya direalisasikan jika perusahaan benar-benar memutuskan untuk menjual aset yang lebih tua. Sebagai contoh, jika proyek tersebut merupakan perombakan fasilitas produksi, ini mungkin melibatkan penjualan peralatan lama. Namun, jika proyek ini berpusat pada perluasan ke fasilitas produksi baru, mungkin tidak ada peralatan yang lebih tua untuk dijual. Dengan demikian, istilah ini hanya berlaku dalam kasus di mana perusahaan menjual aset tetap yang lebih tua sehubungan dengan dimulainya proyek baru. Nilai sisa seringkali cukup dekat dengan nilai pasar yang berlaku untuk aset tertentu.

- Nilai buku – mengacu pada nilai buku bersih dari aset lama. Nilai buku mengacu pada berapa nilai aset tertentu dalam catatan akuntansi perusahaan (yaitu, berapa banyak yang telah disusutkan). Hal ini berbeda dengan nilai sisa, karena tidak mewakili arus kas masuk atau keluar. Ini hanya digunakan untuk menghitung keuntungan atau kerugian dari penjualan aset lama.

- Persentase pajak – mengacu pada tarif pajak efektif di yurisdiksi tempat perusahaan melaporkan pendapatannya.

- (Nilai Sisa – Nilai Buku) x (Tarif Pajak) – mengacu pada setiap keuntungan atau kerugian yang direalisasikan pada penjualan peralatan yang lebih tua. Contohnya, jika sebuah mesin tua dijual lebih dari nilai bukunya, perusahaan akan merealisasikan keuntungan modal dan dikenakan pajak atas keuntungan ini. Sebaliknya, jika mesin tersebut dijual kurang dari nilai bukunya, perusahaan akan mengalami kerugian tetapi juga manfaat pajak.

Contoh Pengeluaran Awal

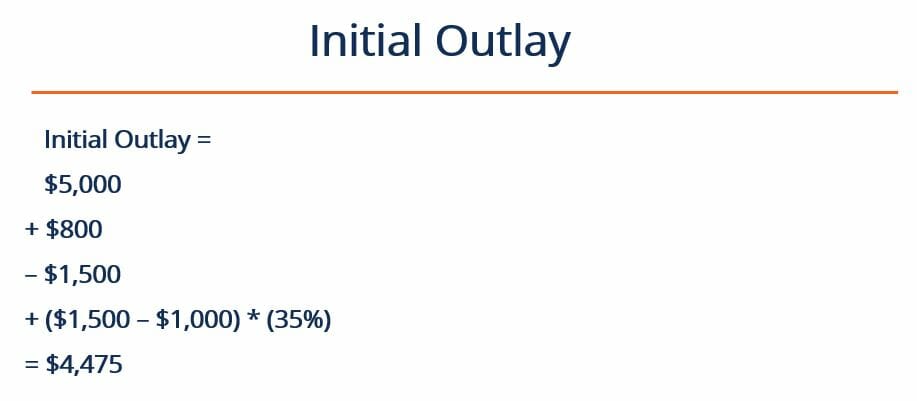

Jane's Kitchen menjual kue panggang segar di jalan yang sibuk. Jane saat ini menggunakan oven tunggal, yang tidak dapat memenuhi permintaan toko. Jane sedang mempertimbangkan untuk membeli yang baru, oven yang lebih baik yang akan menghasilkan kue yang cukup untuk memenuhi permintaan. Dia juga memutuskan untuk menjual oven lamanya karena sudah tidak diperlukan lagi.

Oven yang ada saat ini bernilai $1, 000. Jane menegosiasikan kesepakatan dengan toko roti yang lebih kecil untuk menjual oven lamanya kepada mereka dengan harga pasar $1, 500. Oven baru akan dikenakan biaya Jane $5, 000. Untuk mengantisipasi peningkatan produksi, Jane memutuskan untuk membeli bahan-bahan dan membeli tepung senilai $800. Tarif pajak bisnisnya adalah 35%. Berapa pengeluaran awalnya?

Menjawab

Langkah pertama adalah mengidentifikasi angka-angka berikut:

Investasi Modal Tetap =$5, 000

Investasi Modal Kerja =$800

Nilai sisa =$1, 500

Nilai Buku =$1, 000

Tarif Pajak =35%

Kemudian, kita dapat memasukkan angka ke dalam rumus kita:

Dengan demikian, pengeluaran awal adalah $4, 475 . Mengingat semua informasi, Jane dapat terus menghitung NPV proyek dan metrik lainnya. Kemudian dia dapat membuat keputusan berdasarkan informasi tentang apakah akan melanjutkan proyek ini atau tidak.

Lebih Banyak Sumber Daya

Terima kasih telah membaca penjelasan CFI tentang Perhitungan Pengeluaran Awal. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Internal Rate of Return (IRR)Internal Rate of Return (IRR)Internal Rate of Return (IRR) adalah tingkat diskonto yang membuat net present value (NPV) dari sebuah proyek nol. Dengan kata lain, itu adalah tingkat pengembalian tahunan gabungan yang diharapkan yang akan diperoleh dari sebuah proyek atau investasi.

- Payback PeriodPayback PeriodPayback period menunjukkan berapa lama waktu yang dibutuhkan bisnis untuk menutup investasi.

- Equivalent Annual Annuity (EAA)Equivalent Annual Annuity (EAA)Equivalent Annual Annuity (EAA) adalah metode untuk mengevaluasi proyek dengan durasi hidup yang berbeda. Ini adalah metrik yang digunakan untuk menentukan seberapa efisien proyek secara finansial.

- Templat Model DCFTemplat Model DCFTemplat model DCF ini memberi Anda dasar untuk membangun model arus kas diskon Anda sendiri dengan asumsi yang berbeda

-

Apa itu Edukasi Pasar Modal?

Pendidikan pasar modal adalah usaha yang melibatkan pemahaman bagaimana pasar modal bekerja, produk mereka, dan peran yang mereka mainkan dalam ekonomi dan investasi. Pasar modal adalah sistem pertu

-

Tips Pengelolaan Uang Untuk Pemilik Rumah

Mengelola arus kas Anda bisa menjadi tantangan yang menakutkan. Malam ritual di meja dengan kalkulator bisa sangat menakutkan bahkan bagi pemilik rumah yang paling keras sekalipun. Sewa atau hipotek,

-

Apakah Anda masih bisa menghasilkan banyak uang sebagai pedagang Forex paruh waktu?

Apakah menghasilkan banyak uang dengan perdagangan Forex berarti Anda harus terpaku pada monitor yang mengawasi setiap pergerakan pasar? Tidak, belum tentu karena menjadi sukses dengan perdagangan For

-

Cara Mendapatkan Salinan Kwitansi Kartu Kredit

Jika Anda menduga ada tagihan yang salah ke kartu kredit Anda atau Anda perlu meminta salinan draf penjualan untuk catatan Anda, Anda dapat menghubungi perusahaan kartu kredit Anda melalui telepon ata

keuangan

-

Apa itu Investasi Momentum?

Apa itu Investasi Momentum? Momentum investasi adalah strategi investasiStrategi Investasi SahamStrategi investasi saham berkaitan dengan berbagai jenis investasi saham. Strategi tersebut adalah nilai, pertumbuhan dan investasi ...

-

Apa Asuransi Jiwa Tanpa Biaya Ujian Kesehatan

Apa Asuransi Jiwa Tanpa Biaya Ujian Kesehatan Setiap polis asuransi jiwa, baik tradisional maupun non medis, yang Anda pilih akan datang dengan trade-off. Sebagian besar waktu ketika kita membahas biaya kita prihatin tentang harga barang dalam ha...

-

Cara Membuat Jurnal Anggaran Sederhana

Cara Membuat Jurnal Anggaran Sederhana Jika Anda tidak tahu ke mana uang Anda pergi, jurnal dapat membantu Anda untuk melacak. Jika Anda merasa sulit untuk menghemat uang atau hidup sesuai kemampuan Anda, mungkin Anda tidak menyadari kebi...

-

Selalu Lindungi Kekurangannya

Selalu Lindungi Kekurangannya Apa tujuan atau impian besar yang Anda miliki? Apakah Anda ingin memulai bisnis? Menjadi penulis penuh waktu? Keliling dunia? Menjadi mandiri secara finansial? Ganti karir? Saya yakin Anda sudah mem...