Bagaimana Membaca Neraca?

Membaca neraca merupakan hal yang penting dalam menentukan kesehatan keuangan suatu perusahaan. Lembaran saldo, juga dikenal sebagai laporan posisi keuangan, adalah salah satu dari tiga laporan keuangan utama. Ini merangkum posisi keuangan perusahaan pada suatu titik waktu. Neraca tidak seperti laporan keuangan utama lainnya yang mewakili aliran uang melalui berbagai akun selama periode waktu tertentu.

Neraca sering dianggap sebagai yang paling penting dari tiga laporan, karena dapat digunakan untuk menentukan kesehatan dan daya tahan suatu bisnis. Sebagai contoh, ketika melakukan analisis kreditAnalisis Kredit PerusahaanAnalisis kredit perusahaan adalah proses mengevaluasi kelayakan kredit dari peminjam korporat dengan menilai kemampuan keuangannya untuk menghasilkan cukup, pemberi pinjaman mempelajari kekuatan neraca sebelum menentukan apakah arus kas cukup untuk membayar utang. Karenanya, ada fokus konstan untuk mempertahankan neraca yang kuat dan sehat.

Bagian selanjutnya menjelaskan struktur neraca dan cara membaca berbagai bagian neraca. Mereka juga membahas hubungan penting antara laporan lain dan neraca, serta cara membaca catatan.

Struktur Neraca

Neraca memiliki empat bagian utama – Aset, Kewajiban, Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham mengacu pada klaim pemilik atas aset perusahaan setelah hutang diselesaikan. Hal ini juga dikenal sebagai modal saham, , dan Catatan. Masing-masing dari tiga bagian pertama berisi saldo dari berbagai akun di bawah setiap pos. Bagian catatan berisi informasi kualitatif rinci dan asumsi yang dibuat selama penyusunan neraca.

Rincian lebih lanjut tentang struktur neraca dan hubungannya dengan laporan keuangan lainnya dapat ditemukan di kursus CFI gratis tentang Membaca Laporan Keuangan.

1. Aset

Bagian aset dari neraca berisi akun aset bisnis. Mereka adalah akun yang mengarah pada generasi arus kas masuk masa depan seperti piutang atau digunakan dalam bisnis seperti properti, tanaman, dan peralatan (PP&E). Bagian ini dibagi lagi menjadi dua bagian – Aset Lancar dan Aset Tidak Lancar.

Aset lancar :Ini adalah aset dengan umur akuntansi kurang dari satu tahun. Mereka termasuk akun seperti piutang, inventaris, Kas dan setara kas, dan uang muka. Aktiva lancar membentuk dasar dari modal kerja perusahaan. Bagian aset lancar sering ditinjau bersama dengan bagian kewajiban lancar dari neraca.

Saat membaca bagian aset lancar dari neraca, penting untuk memeriksa aset yang berlebihan, seperti piutang usaha yang besar karena penyisihan piutang ragu-ragu yang tidak tepat. Kualitas aset lebih lanjut tidak dapat ditentukan secara langsung dengan menggunakan neraca saja.

Melanjutkan contoh piutang, kualitas piutang sering dapat ditemukan dalam catatan atas neraca, yang memecah piutang berdasarkan usia dan kualitas kredit. Piutang lama cenderung berubah menjadi piutang tak tertagih.

Metrik berikut dapat digunakan untuk menganalisis aset lancar perusahaan:

- Hari Penjualan Luar Biasa

- Rasio Uang Tunai

- Rasio saat ini

Aset tidak lancar :Ini adalah aset dengan masa manfaat lebih dari satu tahun. Mereka termasuk akun seperti properti, peralatan pabrik, tanah, niat baik. Mereka adalah aset perusahaan yang digunakan untuk menghasilkan pendapatan dan mendorong aktivitas bisnis utama. Penting untuk membaca bagian aset tidak lancar dalam kaitannya dengan catatan dan laporan laba rugi.

Sebagai contoh, bagian tersebut meliputi harta benda, tanaman, dan peralatan, yang harus dibaca bersama dengan catatan tentang kebijakan penyusutan. Catatan atas neraca, serta laporan arus kas, juga merinci perubahan aset tetap seperti PP&E. Perubahan tersebut tidak tercermin dengan jelas di neraca. Catatan tersebut juga dapat merinci rincian aset dalam akun PP&E dan masa manfaatnya.

Goodwill seringkali merupakan bagian besar dari total aset perusahaan. Ini adalah aset tidak berwujud yang muncul terutama dari akuisisi. Goodwill diperiksa penurunan nilainya setiap tahun dan dihapuskan jika tidak lagi bernilai. Rincian tentang nilai goodwill dan komponennya tercantum dalam catatan atas neraca. Karena penurunan nilai goodwill adalah penilaian nilai, penting untuk membaca niat baik dengan bagian catatan dari neraca.

Metrik berikut dapat digunakan untuk menganalisis aset tidak lancar:

- Rasio Perputaran Aset

- Rasio Pengeluaran Modal

2. Kewajiban

Bagian kewajiban dari neraca berisi akun kewajiban bisnis. Ini adalah kewajiban bisnis kepada pihak luar yang timbul dari operasi bisnis biasa dan kegiatan pembiayaan. Bagian ini juga dibagi menjadi dua subbagian – Kewajiban Lancar dan Kewajiban Tidak Lancar.

Kewajiban Lancar :Ini adalah kewajiban yang jatuh tempo dalam waktu kurang dari satu tahun. Bagian kewajiban lancar berisi akun seperti hutang, pendapatan diterima dimuka, bagian lancar dari hutang jangka panjang. Bagian ini dibaca dalam hubungannya dengan bagian aset lancar dari neraca.

Kewajiban lancar membentuk ujung lain dari modal kerja bisnis. Mereka adalah kewajiban yang harus dipenuhi dengan menggunakan arus kas dari aset lancar dan sumber pendanaan lainnya. Saat membaca neraca, penting untuk mempelajari kewajiban jangka pendek perusahaan untuk memeriksa setiap masalah likuiditas yang mungkin timbul dalam waktu dekat.

Metrik berikut dapat digunakan untuk menganalisis kewajiban lancar perusahaan:

- Hari Hutang Luar Biasa

- Rasio cepat

Kewajiban Tidak Lancar :Ini adalah kewajiban dengan umur akuntansi lebih dari satu tahun. Khas, bagian kewajiban tidak lancar mencakup pos-pos seperti utang jangka panjang, kewajiban sewa. Bagian itu penting, karena membentuk salah satu bagian dari struktur modal perusahaan dan sangat penting dalam analisis utama, seperti penilaian dan analisis kredit.

Bagian yang paling penting adalah utang jangka panjang. Jumlah utang jangka panjang di neraca adalah jumlah agregat, yang menampung semua hutang yang dikeluarkan oleh perusahaan. Detail gambar ada di bagian catatan, yang memecah utang dengan penerbitan. Catatan tersebut memberikan rincian penting seperti jatuh tempo, suku bunga, dan syarat-syarat hutang lainnya. Informasi ini penting untuk mengevaluasi struktur modal dan melakukan analisis kredit jika utang baru perlu diterbitkan.

Metrik berikut dapat digunakan untuk menganalisis kewajiban tidak lancar:

- Rasio Hutang terhadap Ekuitas

- Rasio Hutang terhadap Modal

3. Ekuitas Pemegang Saham

Bagian utama terakhir dari neraca adalah ekuitas pemegang saham. Bagian ini merangkum nilai yang diperoleh pemegang ekuitas dalam bisnis. Ini termasuk akun seperti modal disetor melalui kelas saham yang berbeda seperti saham biasa dan saham preferen, pendapatan yang disimpan, akumulasi pendapatan komprehensif lainnya, kontribusi surplus, dll.

Bagian ekuitas pemegang saham sangat penting dari sudut pandang penilaian. Sering, laporan keuangan akan mencakup pernyataan terpisah yang merinci perubahan ekuitas pemegang saham. Modal disetor biasanya merupakan barang terbesar di sini. Ini adalah jumlah yang diperoleh dari pemegang ekuitas dengan menerbitkan saham dalam bisnis.

Item penting lainnya adalah laba ditahan dan pendapatan komprehensif lainnya. Laba ditahan adalah bagian dari laba bersih yang ditahan dalam bisnis untuk penggunaan masa depan setelah pembagian dividen. Pendapatan komprehensif lain adalah pendapatan yang dihasilkan dari sumber yang tidak terkait langsung dengan kegiatan usaha utama. Contoh tipikal dari pendapatan tersebut adalah pendapatan yang dihasilkan dari aktivitas lindung nilai dan instrumen keuangan lainnya.

Pendapatan komprehensif lainnya bukanlah angka yang paling transparan. Penting untuk menggali lebih dalam sosok itu juga. Banyak instrumen keuangan yang berkontribusi terhadap pendapatan lain tidak terdaftar di neraca. Mereka malah dijelaskan dalam catatan. Penting untuk memahami rincian dari eksposur keuangan tersebut, karena banyak instrumen yang kompleks, dan nomor neraca seringkali didasarkan pada asumsi pemodelan.

Rasio harga terhadap buku adalah metrik yang dapat digunakan untuk menganalisis bagian ekuitas pemegang saham.

Studi Kasus:Hutan Produk Barat (WEF)

Berikut ini adalah contoh analisis neraca dunia nyata. Data tersebut berasal dari laporan keuangan Western Forest Products (WEF), sebuah perusahaan kayu yang berbasis di British Columbia, Kanada. Analisis berikut membahas akun-akun penting di neraca dan menyajikan analisis kuantitatif yang dapat membantu mengukur kualitas neraca dengan cara yang membuatnya sebanding dengan neraca perusahaan lain.

Beberapa akun yang relevan untuk Produk Hutan Barat dibahas di bawah ini.

Inventaris

WEF bergerak dalam bisnis penjualan kayu, yang berarti bahwa sebagian besar pendapatannya didorong oleh nilai kayu yang mereka jual. Oleh karena itu penting untuk membaca rincian tentang bagaimana mereka membawa persediaan mereka. Menurut catatan neraca, persediaan dicatat pada nilai yang lebih rendah antara biaya dan nilai realisasi bersih (NRV)Nilai Realisasi BersihNilai realisasi bersih (NRV) adalah nilai di mana suatu aset dapat dijual disesuaikan dengan biaya yang terkait dengan penjualan aset. Nilai realisasi bersih.

Karena kayu merupakan komoditas yang diperdagangkan secara aktif, itu datang dengan harga yang dapat diamati yang dapat digunakan untuk menilai inventaris. Informasi di atas juga menyoroti salah satu risiko utama bisnis bahwa pendapatan sensitif terhadap pergerakan pasar. Catatan juga memberikan rincian persediaan seperti yang diilustrasikan pada tabel di bawah ini:

Piutang usaha

Piutang merupakan bagian penting dari neraca WEF, karena mereka mewakili sumber arus kas. Arus kas diperlukan untuk memenuhi kewajiban jangka pendek perusahaan. Meskipun neraca tidak termasuk catatan eksklusif untuk piutang, catatan mengenai instrumen keuangan memberikan rincian piutang berdasarkan usia. Berdasarkan catatan tersebut, hanya sekitar 3,5% piutang di tahun 2019 yang terlambat, yang menunjukkan kualitas piutang yang tinggi.

Aset Biologis

Bagian aset biologis adalah item paling unik dalam neraca WEF. Aset biologis adalah lahan hutan milik perusahaan untuk produksi kayu. Aset dicatat pada nilai wajar di neraca, yang berarti angka itu subjektif. Itu penting, dan rincian penilaiannya tercakup dalam catatan. Rinciannya dapat menjadi panduan yang berguna untuk menilai kembali aset selama analisis.

Utang

WEF membawa utang jangka panjang sekitar $114 juta dalam pembukuannya. Sifat hutang jangka panjang sekali lagi diperjelas dalam catatan. Menurut catatan, perusahaan menarik dari fasilitas kredit $250 juta.

Lebih-lebih lagi, tingkat bunga utang adalah 5,45%, yang lebih tinggi dari tingkat 4,56% pada tahun sebelumnya. Ini menunjukkan peningkatan risiko kredit dalam bisnis, yang terlihat jelas dari rasio utang terhadap modal yang meningkat.

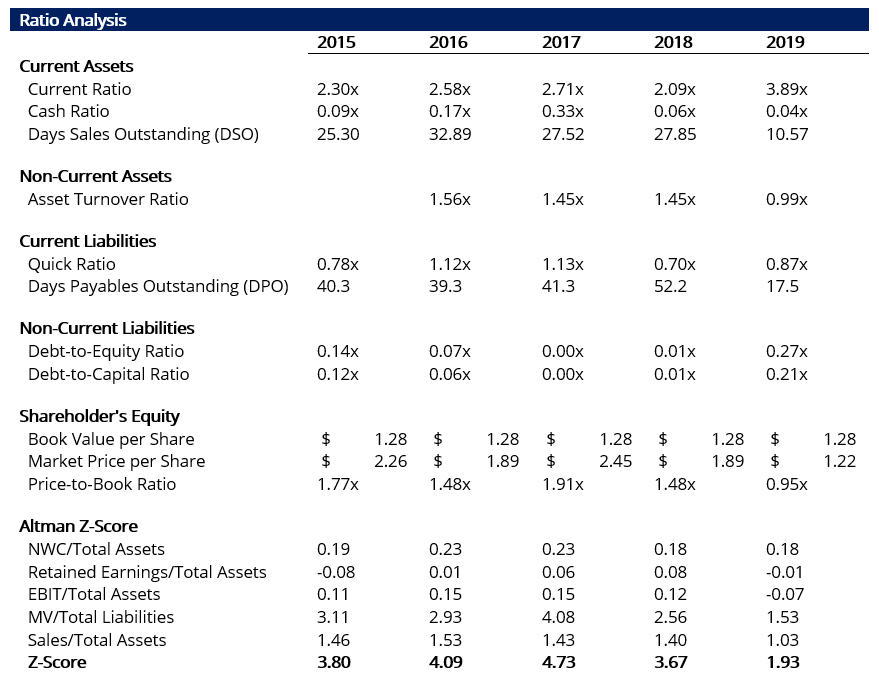

Analisis kuantitatif

Pembacaan rinci neraca tidak lengkap tanpa analisis kuantitatif. Analisis rasio neraca adalah langkah pertama yang baik dalam menentukan kesehatan bisnis yang mendasarinya. Analisis rasio kemudian dapat ditambah dengan analisis yang lebih kompleks seperti Model Z-Score Altman Z-Score Model Altman Z-Score adalah pengukuran numerik yang digunakan untuk memprediksi peluang bisnis menjadi bangkrut dalam dua tahun ke depan. Modelnya adalah. Analisis ini mencakup berbagai bagian neraca WEF dan melakukan analisis yang sesuai.

Menurut analisis, terjadi penurunan kinerja usaha di tahun 2019. Hal ini tercermin dari perubahan daftar rasio sebagai berikut:

- NS rasio cepat menurun dari 1,13x pada tahun 2017 menjadi 0,87x pada tahun 2019, yang menunjukkan tekanan likuiditas. Khas, rasio cepat yang baik setidaknya 1,0x. Juga, perhatikan rasio lancar jauh lebih kuat dan merupakan indikasi posisi likuiditas yang baik. Oleh karena itu penting untuk menggunakan beberapa rasio untuk menganalisis variabel yang sama.

- Hutang ke Modal :Bagian utang meningkat dari kurang dari 1% menjadi 20%. Utang tersebut tidak terkait dengan investasi tetapi untuk memenuhi kebutuhan pendanaan bisnis, menunjukkan pendapatan dan laba yang lemah.

- Rasio Uang Tunai :Cash ratio juga turun tajam dari 0,33x menjadi hanya 0,04x. Ini menyiratkan bahwa perusahaan mungkin menghadapi masalah dalam memenuhi kewajiban jangka pendeknya.

Akhirnya, Altman Z-Score dapat digunakan sebagai angka ringkasan untuk kualitas neraca. Di tahun 2019, turun menjadi 1,93 dari skor kesehatan 3,67. Angka tersebut menunjukkan perusahaan itu bangkrut dan jelas merupakan bisnis yang tertekan, menurut analisis Z-Score. Tabel berikut merangkum hasil analisis:

Lebih Banyak Sumber Daya

Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Catatan Laporan KeuanganCatatan Laporan KeuanganCatatan laporan keuangan adalah catatan tambahan yang disertakan dengan laporan keuangan yang diterbitkan perusahaan. Catatannya adalah

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Analisis KuantitatifAnalisis KuantitatifAnalisis kuantitatif adalah proses pengumpulan dan evaluasi data terukur dan dapat diverifikasi untuk memahami perilaku dan kinerja bisnis.

-

Apa itu No Dealing Desk?

Meja tanpa transaksi adalah sistem yang memungkinkan perdagangan valas instan di pasar antar bank. Pialang yang menggunakan sistem bekerja dengan beberapa penyedia likuiditas. Ini memungkinkan mereka

-

Berapa Ilustrator Fashion Dibayar?

Ilustrator mode menggunakan stylus saat menggambar gambar mode di komputer. Sementara seorang perancang busana mengkonseptualisasikan lini pakaian atau aksesori baru, ilustrator mode menerjemahkan ko

-

Survei:Lebih dari separuh orang Amerika tidak dapat menutupi pengeluaran selama tiga bulan dengan dana darurat

Bahkan dengan resesi coronavirus yang dinyatakan secara resmi berakhir, jajak pendapat Bankrate nasional baru menunjukkan bahwa akibatnya akan membebani dompet orang Amerika untuk sementara waktu. L

-

Investasi Emas? Ketahui Implikasi Pajaknya

Saat berbagi nasihat tentang uang dan investasi, banyak orang merekomendasikan memiliki emas. “Itu tidak pernah sia-sia, ” mereka akan berkata, bersama, Mereka tidak membuat lebih dari itu. Mereka

keuangan

-

Apa itu Cek Elektronik &Bagaimana Cara Kerjanya?

Apa itu Cek Elektronik &Bagaimana Cara Kerjanya? Cek elektronik menyimpan data terkomputerisasi. cek elektronik, atau cek elektronik, telah menjadi bentuk pembayaran yang populer karena mengurangi waktu dan uang yang diperlukan untuk memproses tran...

-

Apa Hukum Dasar Manajemen Aktif?

Apa Hukum Dasar Manajemen Aktif? Dikembangkan oleh Richard Grinold dan Ronald Kahn, Hukum Dasar Manajemen Aktif menyatakan bahwa produktivitas manajer aktif tergantung pada kualitas keterampilannya dan, Akibatnya, frekuensi di mana k...

-

Inilah Bagaimana Boomer dan Milenial Menciptakan Pemenang di Pasar Saham

Inilah Bagaimana Boomer dan Milenial Menciptakan Pemenang di Pasar Saham Tampaknya generasi millennial dan baby boomer tidak memiliki banyak kesamaan, selain dari fakta bahwa mereka merupakan bagian besar dari populasi AS. Tetapi kedua generasi memiliki beberapa sifat yang...

-

Berapa Banyak Reksa Dana yang Harus Saya Miliki?

Berapa Banyak Reksa Dana yang Harus Saya Miliki? Anda pasti pernah mendengar tentang diversifikasi. Setiap penasihat investasi meminta Anda untuk mendiversifikasi investasi Anda untuk melindunginya dari risiko mendadak. Tapi tahukah Anda bahwa Anda ...