Bagaimana Menghitung FCFE dari EBIT?

Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE)Free cash flow to equity (FCFE) adalah jumlah uang tunai yang dihasilkan bisnis yang tersedia untuk didistribusikan secara potensial kepada pemegang saham. Ini dihitung sebagai Kas dari Operasi dikurangi Pengeluaran Modal. Panduan ini akan memberikan penjelasan rinci tentang mengapa itu penting dan bagaimana menghitungnya dan beberapa adalah jumlah uang tunai yang dihasilkan oleh perusahaan yang berpotensi didistribusikan kepada pemegang sahamnya. FCFE adalah metrik penting dalam salah satu metode dalam model penilaian Discounted Cash Flow (DCF) ValuationSum Of The Parts (SOTP) ValuationSum Of The Parts (SOTP) adalah pendekatan untuk menilai perusahaan dengan menilai secara terpisah nilai setiap segmen bisnis atau anak perusahaan dan menambahkannya. Menggunakan FCFE, seorang analis dapat menentukan Net Present Value (NPV)Net Present Value (NPV)Net Present Value (NPV) adalah nilai dari semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskon hingga saat ini. dari ekuitas perusahaan, yang selanjutnya dapat digunakan untuk menghitung harga saham teoritis perusahaan.

FCFE berbeda dengan Free Cash Flow to Firm (FCFF)Free Cash Flow to Firm (FCFF)FCFF, atau Arus Kas Gratis ke Perusahaan, adalah arus kas yang tersedia untuk semua penyedia dana dalam bisnis. pemegang hutang, pemegang saham preferen, pemegang saham biasa, yang menunjukkan jumlah uang tunai yang dihasilkan untuk semua pemegang sekuritas perusahaan (baik investor maupun pemberi pinjaman).

FCFE dari Formula EBIT

Laba sebelum bunga dan pajak (EBIT)Panduan EBITEBIT adalah singkatan dari Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasional (biaya produksi dan non-produksi) dari pendapatan penjualan. adalah salah satu metrik paling penting dari profitabilitas perusahaan. Ini menilai semua pendapatan dan pengeluaran perusahaan, tidak termasuk beban bunga dan pajak.

Salah satu metode untuk menghitung arus kas bebas ke ekuitas (FCFE) melibatkan penggunaan EBIT. Ingatlah bahwa laba bersih perusahaan terkait dengan EBIT melalui persamaan berikut:

Laba Bersih =EBIT – Bunga – Pajak

Dengan demikian, kita dapat mengganti laba bersih dalam FCFE dari rumus laba bersih dengan persamaan di atas:

FCFE =EBIT – Bunga – Pajak + Depresiasi &Amortisasi – Modal Kerja – Belanja Modal + Pinjaman Bersih

Di mana:

- FCFE – Arus Kas Gratis ke Ekuitas

- EBIT – Laba Sebelum Bunga dan Pajak

- Modal Kerja – Perubahan Modal Kerja

- CapEx – Belanja Modal

Pendekatan yang disebutkan di atas untuk menghitung FCFE memberikan gambaran yang lebih rinci tentang komposisi arus kas bebas terhadap ekuitas (FCFE). Perhatikan bahwa tingkat perincian ini tidak selalu diperlukan dalam model keuangan.

Dalam beberapa kasus, dapat menimbulkan efek negatif, karena memperumit pemahaman model. Namun, dapat diterima untuk menerapkan variasi perhitungan FCFE ini ketika penilaian profitabilitas perusahaan dari kegiatan bisnis regulernya sangat penting.

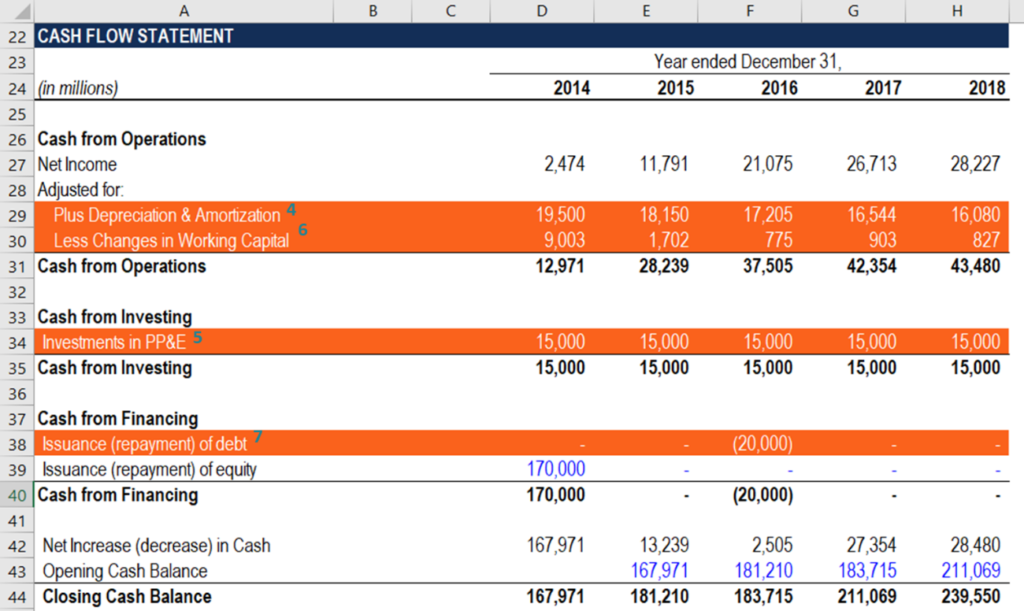

FCFE dari Formula CFO dan Laporan Keuangan

Seorang analis yang menghitung arus kas bebas ke ekuitas dalam model keuangan harus dapat dengan cepat menavigasi melalui laporan keuangan. Alasan utamanya adalah bahwa semua input yang diperlukan untuk perhitungan metrik diambil dari laporan keuangan. Panduan di bawah ini akan membantu Anda dengan cepat dan benar memasukkan FCFE dari perhitungan EBIT ke dalam model keuangan.

- EBIT: Laba perusahaan sebelum bunga dan pajak (EBIT) dicatat pada laporan laba rugi perusahaan.

- Minat: Beban bunga perusahaan terletak pada laporan laba rugi setelah EBIT.

- Pajak: Pembayaran pajak juga dapat ditemukan pada laporan laba rugi setelah laba sebelum pajak (EBT).

- Depresiasi &Amortisasi: Beban penyusutan dan amortisasi dicatat pada laporan laba rugi perusahaan di bawah bagian Beban. Bagian tersebut mengikuti laba kotor perusahaan. Sama halnya dengan laba bersih, beban penyusutan dan amortisasi juga tercantum pada laporan arus kas, di bagian Kas dari Operasi.

- CapEx: Pengeluaran modal (CapEx) dapat ditemukan pada laporan arus kas di bagian Cash from Investing.

- Perubahan Modal Kerja (juga dapat dilambangkan sebagai Modal Kerja) dihitung dalam laporan arus kas perusahaan di bagian Kas dari Operasi.

- Hutang Bersih: Jumlah utang bersih juga terletak pada laporan arus kas, di bawah bagian Kas dari Investasi.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Cost of EquityCost of EquityCost of Equity adalah tingkat pengembalian yang dibutuhkan pemegang saham untuk berinvestasi dalam bisnis. Tingkat pengembalian yang diperlukan didasarkan pada tingkat risiko yang terkait dengan investasi

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - dua metrik yang sangat umum digunakan dalam penilaian keuangan dan perusahaan. Ada perbedaan penting, pro/kontra untuk dipahami.

- Pendapatan OperasionalPendapatan OperasionalPendapatan operasional adalah jumlah pendapatan yang tersisa setelah dikurangi biaya operasional langsung dan tidak langsung dari pendapatan penjualan.

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan usaha ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

-

Tempat terbaik dan terburuk untuk pensiun pada tahun 2021

Bagaimana cara menabung untuk masa pensiun? Phil Blancato tentang bagaimana mempersiapkan finansial untuk masa depan. Pensiun mungkin tampak seperti tugas yang menakutkan bagi mereka yang bersiap-

-

Berhenti Meminta Maaf Karena Menjadi Diri Sendiri

Saya punya pertanyaan sederhana untuk Anda:Siapa Anda? Lihat, ini bukan wawancara kerja atau jenis wawancara apa pun. Saya tidak mencari jawaban yang benar secara politis. “Saya orang yang serius

-

Cara Melakukan Pembayaran ke American Eagle melalui Telepon

Anda dapat melakukan pembayaran ke American Eagle melalui telepon. American Eagle Outfitters adalah pengecer pakaian populer yang berspesialisasi dalam pakaian berkualitas tinggi yang sedang tren. Me

-

Tanya Pedagang:Apakah Opsi Ini Murah atau Mahal? Harga Opsi Charting

Misalkan Anda melihat saham yang menurut Anda siap untuk penembusan terbalik. Anda memutuskan untuk mencoba dan menangkap sebagian dari keuntungan itu dengan permainan opsi. Jadi Anda membawa Berdaga

keuangan

-

Penerima Disabilitas Jaminan Sosial &Bagian 8 Perumahan

Penerima Disabilitas Jaminan Sosial &Bagian 8 Perumahan Mungkin sulit untuk menemukan yang terjangkau, perumahan yang dapat diakses saat Anda cacat, tapi ada bantuan yang tersedia. Asuransi Cacat Jaminan Sosial, atau SSDI, membayar tunjangan bulanan kepad...

-

Apakah Wesel Butuh Penerima Pembayaran?

Apakah Wesel Butuh Penerima Pembayaran? Wesel dianggap setara dengan uang tunai. Jika Anda perlu mengirim uang kepada seseorang, atau tidak memiliki rekening giro, wesel bisa sangat berguna. Wesel mirip dengan cek dan biasanya dilihat dan ...

-

Pembaruan Pemeriksaan Stimulus:Bisakah Meningkatnya Klaim Pengangguran Membuat Kasus untuk Pembayaran Keempat?

Pembaruan Pemeriksaan Stimulus:Bisakah Meningkatnya Klaim Pengangguran Membuat Kasus untuk Pembayaran Keempat? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Konversi Roth IRA:Inilah semua yang perlu Anda ketahui sebelum mengonversi

Roth IRA adalah akun pensiun terbaik, menurut banyak ahli, dan menawarkan keuntungan besar seperti penghasilan bebas pajak dan kemampuan untuk meninggalkan uang bebas pajak kepada ahli waris. Plus, ka...