Apa itu Analisis Horisontal?

Analisis horizontal adalah pendekatan yang digunakan untuk menganalisis laporan keuangan dengan membandingkan informasi keuangan tertentu untuk suatu periode akuntansi tertentu dengan informasi dari periode lainnya. Analis menggunakan pendekatan semacam itu untuk menganalisis tren historis.

Tren atau perubahan diukur dengan membandingkan nilai tahun berjalan dengan nilai tahun dasar. Tujuannya adalah untuk menentukan kenaikan atau penurunan nilai tertentu. Persentase atau perbandingan mutlak dapat digunakan dalam analisis horizontal.

Analisis horizontal juga dapat dibandingkan dengan analisis vertikal. Sedangkan analisis vertikal menganalisis laporan keuangan tertentu hanya menggunakan satu laporan keuangan dasar periode pelaporan, analisis horizontal membandingkan laporan keuangan tertentu dengan periode lain atau analisis cross-sectional suatu perusahaan terhadap perusahaan lain.

Ringkasan

- Analisis horizontal adalah perbandingan informasi keuangan historis selama berbagai periode pelaporan.

- Ini membantu menentukan pertumbuhan perusahaan dan posisi keuangan versus pesaing.

- Teknik analisis horizontal menggunakan tahun dasar dan tahun perbandingan untuk menentukan pertumbuhan perusahaan.

Analisis Horizontal dalam Standar Pelaporan

Sebagaimana diuraikan dalam Prinsip Akuntansi yang Diterima Umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan, Aturan penyusunan laporan keuangan mengharuskan laporan keuangan konsisten dan dapat dibandingkan untuk membandingkan dan mengevaluasi perusahaan dan kinerja keuangannya dengan baik. Kendala konsistensi di sini berarti bahwa metode dan prinsip akuntansi yang sama harus digunakan setiap tahun karena tetap konstan selama bertahun-tahun.

Di samping itu, batasan komparabilitas menyatakan bahwa laporan keuangan perusahaan dan dokumentasi lainnya sedemikian rupa sehingga dapat dievaluasi terhadap perusahaan serupa lainnya dalam industri yang sama. Analisis horizontal digunakan untuk memperbaiki dan meningkatkan kendala ini selama pelaporan keuangan.

Karena itu, analis dan investor dapat mengidentifikasi faktor-faktor yang mendorong pertumbuhan keuangan perusahaan selama periode waktu tertentu. Mereka juga dalam posisi untuk menentukan pola dan tren pertumbuhan, seperti musimanSeasonalitasSeasonalitas adalah karakteristik data di mana terdapat fluktuasi prediktif dalam kumpulan data tergantung pada waktu dalam setahun. Banyak perbedaan. Metode ini juga memungkinkan analisis perubahan relatif dalam lini produk yang berbeda dan proyeksi ke masa depan.

Metrik Utama dalam Analisis Horizontal

Laporan keuangan perusahaan – seperti neraca, cash flow statementCash Flow Statement Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu., dan laporan laba rugi – dapat mengungkapkan hasil operasional dan memberikan gambaran yang jelas tentang kinerja bisnis. Dalam nada yang sama, Masalah dan kekuatan perusahaan yang muncul dapat dideteksi dengan melihat kinerja bisnis yang kritis, seperti pengembalian ekuitas, perputaran persediaan, atau margin keuntungan.

Sebagai contoh, manajemen perusahaan dapat menetapkan bahwa pertumbuhan pendapatan yang kuat atau penurunan beban pokok penjualan sebagai penyebab kenaikan laba per saham. Dengan mengeksplorasi rasio cakupan, interest coverage ratioInterest Coverage RatioInterest Coverage Ratio (ICR) adalah rasio keuangan yang digunakan untuk mengetahui kemampuan suatu perusahaan dalam membayar bunga atas hutangnya., dan rasio arus kas terhadap utang, analisis horizontal dapat menentukan apakah likuiditas yang cukup dapat melayani perusahaan. Analisis horizontal juga dapat digunakan untuk membandingkan tingkat pertumbuhan dan profitabilitas selama periode tertentu di seluruh perusahaan dalam industri yang sama.

Contoh Analisis Horizontal

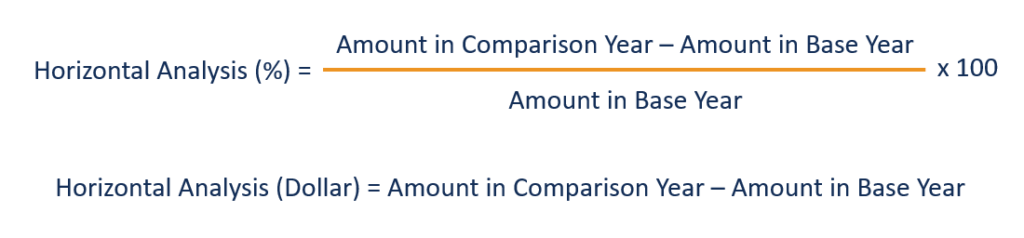

Dalam analisis horizontal, perubahan nilai laporan keuangan tertentu dinyatakan sebagai persentase dan dalam dolar AS. Untuk menghitung persentase perubahan, pertama pilih tahun dasar dan tahun perbandingan. Kemudian, hitung perubahan dolar dengan mengurangkan nilai pada tahun dasar dari nilai pada tahun pembanding dan membaginya dengan tahun dasar. Hasilnya kemudian dikalikan dengan 100.

Menggambarkan, pertimbangkan seorang investor yang ingin menentukan kinerja Perusahaan ABC selama setahun terakhir sebelum berinvestasi. Asumsikan bahwa ABC melaporkan laba bersih sebesar $15 juta pada tahun dasar, dan total pendapatan sebesar $65 juta dipertahankan. Perusahaan melaporkan laba bersih sebesar $25 juta dan total laba ditahan sebesar $67 juta pada tahun berjalan.

Dari contoh di atas, Perusahaan ABC meningkatkan laba bersih dan laba ditahan sepanjang tahun sebesar $10 juta dan $2 juta, masing-masing. Karena itu, laba bersih perusahaan tumbuh sebesar:

[($15 juta – $10 juta) / $10 juta] x 100 = 50%

Di samping itu, laba ditahan perusahaan tumbuh sebesar:

[($67 juta – $65 juta) / $65 juta] x 100 = 3,07%

Kelemahan Analisis Horizontal

Nilai analisis horizontal memungkinkan analis untuk menilai kinerja masa lalu perusahaan dan posisi keuangan atau pertumbuhan saat ini dan memproyeksikan wawasan berguna yang diperoleh ke masa depan. Namun, menggunakan teknik analisis, periode perbandingan (saat ini) dapat dibuat tampak sangat buruk atau baik. Itu tergantung pada pilihan tahun dasar dan periode akuntansi yang dipilih di mana analisis dimulai.

Sebagai contoh, seorang analis mungkin mendapatkan hasil yang sangat baik ketika pendapatan periode saat ini dibandingkan dengan kuartal sebelumnya. Namun, hasil yang sama mungkin di bawah par ketika tahun dasar diubah ke kuartal yang sama untuk tahun sebelumnya.

Masalah penting dengan analisis horizontal adalah bahwa kompilasi informasi keuangan dapat bervariasi dari waktu ke waktu. Artinya, unsur-unsur laporan keuangan, seperti kewajiban, aktiva, atau pengeluaran, dapat berubah antara periode akuntansi yang berbeda, menyebabkan variasi ketika saldo akun untuk setiap periode akuntansi dibandingkan secara berurutan.

Hasil dari, beberapa perusahaan mengarahkan tren pertumbuhan dan profitabilitas yang dilaporkan dalam laporan analisis keuangan horizontal mereka menggunakan kombinasi metode untuk memecah segmen bisnis. Tanpa memedulikan, perubahan akuntansi dan peristiwa satu kali dapat digunakan untuk memperbaiki anomali tersebut dan meningkatkan akurasi analisis horizontal.

Bacaan Terkait

Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Analisis Perusahaan SebandingAnalisis Perusahaan SebandingPanduan ini menunjukkan kepada Anda langkah demi langkah bagaimana membangun analisis perusahaan yang sebanding ("Comps") dan menyertakan template gratis dan banyak contoh.

- IFRS vs US GAAPIFRS vs. US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Akuisisi HorizontalAkuisisi HorizontalAkuisisi horizontal, adalah strategi yang melibatkan satu atau lebih organisasi dalam industri yang sama untuk mengambil alih atau bergabung dengan yang lain.

-

Menemukan Broker Forex yang Baik – Yang Harus Anda Cari

Jika Anda mencari broker forex yang baik, ada beberapa hal yang perlu diingat. Broker forex datang dalam berbagai bentuk dan ukuran dari perusahaan perdagangan mikro hingga bank internasional besar. F

-

5 Cara Perilaku Baik Membuat Anda Lebih Kaya

Tata krama membuat pria itu. Mereka adalah salah satu dari hal-hal dalam hidup yang tidak merugikan Anda, tetapi dapat memberi Anda manfaat besar — seperti rasa hormat. Atau senyum dari orang asing.

-

Mengapa Secara Finansial Tidak Bertanggung Jawab untuk TIDAK Memiliki Bitcoin Sekarang

Selama dua minggu terakhir, Saya telah menerima 33 pesan yang tidak diminta dari teman dan keluarga tentang Bitcoin. Sebagian besar menanyakan beberapa versi pertanyaan yang sama:Haruskah saya membe

-

Apa itu Telur Sarang?

Sarang telur adalah sejumlah besar uang dan aset yang telah dikumpulkan dan disimpan dari waktu ke waktu untuk tujuan tertentu. Telur sarang dapat ditabung untuk membeli rumah atau mendanai pendidikan

keuangan

-

8 Praktik Terbaik dalam Manajemen Inventaris Restoran

8 Praktik Terbaik dalam Manajemen Inventaris Restoran Karena makanan merupakan mayoritas persediaan sebuah restoran, seberapa baik restoran menangani inventaris sangat penting untuk keberhasilannya. Berikut adalah praktik terbaik plus pelacak yang dapat ...

-

Apa itu Obligasi Par?

Apa itu Obligasi Par? Obligasi par mengacu pada obligasi yang saat ini diperdagangkan pada nilai nominalnya. Obligasi dilengkapi dengan tingkat kuponKupon Tingkat Kupon adalah jumlah pendapatan bunga tahunan yang dibayarka...

-

Haruskah Anda mempertimbangkan ETF untuk portofolio Anda?

Haruskah Anda mempertimbangkan ETF untuk portofolio Anda? Dana yang diperdagangkan di bursa (umumnya dikenal sebagai ETF) adalah pendatang baru di kancah investasi Amerika, telah disetujui untuk diperdagangkan secara publik oleh New York Stock Exchange lebih...

-

Minggu Ini Di Forex, Kripto, Dan Saham – 28 Mei, 2019

Minggu Ini Di Forex, Kripto, Dan Saham – 28 Mei, 2019 Hai investor! Inilah ikhtisar 5 menit Anda tentang forex, kripto, dan pasar saham dengan berita hangat yang mungkin berdampak pada strategi investasi Anda. Tinjauan Pasar Forex Mari kita mulai d...