Apa itu Manajemen Laba?

Manajemen laba adalah praktik yang diikuti oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan dalam laporan keuangan. Hal ini dilakukan agar sesuai dengan target yang ditetapkan dan berbeda dengan mengelola bisnis yang mendasari perusahaan. Sebuah strategi manajemen laba menggunakan metode akuntansi untuk menyajikan pandangan yang terlalu positif dari posisi keuangan perusahaan, menggelembungkan pendapatan.

Manajemen laba digunakan oleh perusahaan untuk meratakan variasi laba dan menyajikan laba yang konsisten setiap kuartal atau tahun. Variasi dalam pendapatan mungkin umum untuk operasi sebuah perusahaan besar. Namun, mereka menciptakan keraguan di kalangan investor, karena mereka lebih suka berinvestasi di saham perusahaan yang menunjukkan pertumbuhan dan stabilitas.

Harga saham suatu perusahaan biasanya naik atau turun setelah pengumuman dibuat dan ditentukan oleh apakah perusahaan memenuhi atau gagal memenuhi perkiraan laba. Manajemen mencoba mempengaruhi praktik akuntansi untuk memenuhi estimasi pendapatanEarnings EstimateEstimasi pendapatan adalah estimasi pendapatan per saham (EPS) perusahaan untuk kuartal atau tahun fiskal mendatang dan dilaporkan oleh seorang analis. dan menahan harga saham.

Ringkasan

- Manajemen laba adalah cara yang digunakan oleh manajemen perusahaan untuk memanipulasi keuangannya.

- Perusahaan menggunakan manajemen laba untuk menunjukkan laba yang konsisten, meratakan variasi pendapatan, dan menahan harga saham.

- Manajemen laba terjadi ketika tim manajemen perusahaan membuat keputusan semata-mata untuk memenuhi harapan atau ketika mereka mengubah kebijakan akuntansi untuk menunjukkan peningkatan pendapatan triwulanan atau tahunannya.

Pendekatan Manajemen Laba

Perusahaan menggunakan beberapa strategi yang digunakan untuk manajemen laba. Strategi yang paling umum digunakan adalah sebagai berikut:

1. Keputusan yang berfokus pada pendapatan

Keputusan yang diambil oleh manajemen semata-mata difokuskan untuk memenuhi estimasi laba. Cara termudah untuk manajemen laba adalah dengan mengontrol pengeluaran perusahaan. Perusahaan berusaha untuk memotong pengeluaran opsional. Pengeluaran Diskresioner Pengeluaran diskresioner adalah pengeluaran non-esensial yang dikeluarkan oleh seorang individu, rumah tangga atau bisnis. Cara lain untuk memikirkan kebijaksanaan untuk memenuhi perkiraan pendapatan.

Kegiatan tertentu – seperti penelitian, iklan, atau pelatihan staf – dapat dihentikan sementara. Perusahaan menangguhkan kegiatan tersebut untuk waktu yang singkat, dengan asumsi bahwa bisnis akan berkinerja lebih baik di periode mendatang, dan kegiatan yang ditangguhkan dapat dilanjutkan setelahnya.

Namun, untuk perusahaan yang berkinerja baik, manajemen berfokus pada keberhasilan bisnis jangka panjang dan biasanya tidak menggunakan cara untuk meningkatkan pendapatan secara artifisial.

2. Pertimbangan akuntansi yang bias

Akuntansi akrual menghadirkan peluang untuk manajemen laba; Namun, manajemen perusahaan perlu melakukan beberapa penilaian sulit ketika akuntansi akrual diterapkan.

Adanya kebijakan formal manual akuntansi, dan proses yang diikuti di perusahaan yang berkinerja baik untuk memastikan bahwa penilaian bebas dari bias. Manajemen laba terjadi ketika tim manajemen mendistorsi penilaian dan memperbaiki kebijakan untuk memenuhi harapan.

3. Mengubah prinsip akuntansi

Standar akuntansi AS memberikan aturan akuntansi yang berbeda untuk transaksi yang sama. Sebagai contoh, baik biaya persediaan dan biaya aset tetap dapat dipertanggungjawabkan dalam tiga cara yang berbeda tetapi dapat diterima.

Manajemen perusahaan yang dikelola dengan baik memilih aturan akuntansi yang paling mencerminkan faktor ekonomi implisit. Manajemen laba terjadi ketika manajemen perusahaan memilih alternatif standar akuntansi tertentu, yang akan menyebabkan jumlah pendapatan memenuhi harapan.

Mengidentifikasi Manajemen Laba

Perusahaan Chartered Professional Accountant (CPA) dan Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)Komisi Sekuritas dan Bursa AS, atau SEC, adalah lembaga independen dari pemerintah federal AS yang bertanggung jawab untuk menerapkan undang-undang sekuritas federal dan mengusulkan aturan sekuritas. Ini juga bertanggung jawab untuk menjaga industri sekuritas dan pengungkapan saham dan opsi mengungkapkan berbagai jenis manajemen laba yang digunakan oleh perusahaan.

Investor harus melakukan uji tuntas sebelum berinvestasi di saham perusahaan mana pun. Beberapa investor menganalisis laporan keuangan perusahaan dan dapat mengidentifikasi manajemen laba.

Di bawah ini adalah tanda-tanda yang perlu dicari investor untuk menentukan apakah perusahaan melakukan manajemen laba untuk memanipulasi keuangannya:

- Perusahaan mengklaim peningkatan pendapatan tanpa peningkatan arus kas yang sesuai.

- Perusahaan melaporkan peningkatan pendapatan hanya pada kuartal terakhir tahun fiskal.

- Aktiva tetap perusahaan berkembang melampaui standar normal untuk industri atau perusahaan.

- Kekayaan bersih suatu aset meningkat dengan mengabaikan penggunaan skedul depresiasi yang sebenarnya.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Kebijakan AkuntansiKebijakan AkuntansiKebijakan akuntansi adalah aturan dan pedoman yang dipilih oleh perusahaan untuk digunakan dalam mempersiapkan dan menyajikan laporan keuangannya.

- Penipuan dalam AuditAkuntansiPanduan dan sumber daya Akuntansi kami adalah panduan belajar mandiri untuk mempelajari akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya.

- Laba AkuntansiLaba AkuntansiLaba akuntansi adalah pendapatan bersih perusahaan dan dihitung dengan mengurangkan biaya dari pendapatan, dengan bimbingan dari General

- Jenis Uji TuntasJenis Uji Tuntas Salah satu proses yang paling penting dan panjang dalam kesepakatan M&A adalah Uji Tuntas. Proses due diligence adalah sesuatu yang dilakukan pembeli untuk mengkonfirmasi keakuratan klaim penjual. Kesepakatan M&A potensial melibatkan beberapa jenis uji tuntas.

-

5 langkah yang harus diambil sebelum pensiun

Apakah Anda berencana untuk pensiun dalam 10 hingga 15 tahun ke depan? Jika begitu, apakah Anda siap untuk mengambil kesiapan pensiun ke tingkat berikutnya? Pensiun bukan lagi konsep abstrak ketika

-

Apa itu Siklus Akuisisi dan Pembayaran?

Siklus Akuisisi dan Pembayaran (juga disebut sebagai Siklus KPS untuk Pembelian, Hutang, dan Pembayaran) terutama terdiri dari dua kelas transaksi. Kelas pertama adalah kelas akuisisi. Entri jurnal ti

-

Cara Membeli Jenis Tembakau yang Digunakan untuk Membuat Rokok

Tembakau rokok lepas Berbagai campuran tembakau ada untuk pembuatan rokok. Membeli tembakau lepas untuk melinting rokok Anda sendiri adalah proses sederhana yang tidak memerlukan lisensi atau dokumen

-

Cara Memesan Cek oleh Walmart

Cara Memesan Cek oleh Walmart Walmart adalah salah satu toko ritel paling terkenal di dunia. Telah dinyatakan bahwa konsumen dapat menemukan apa pun yang mereka butuhkan di Walmart. Jika Anda perlu m

keuangan

-

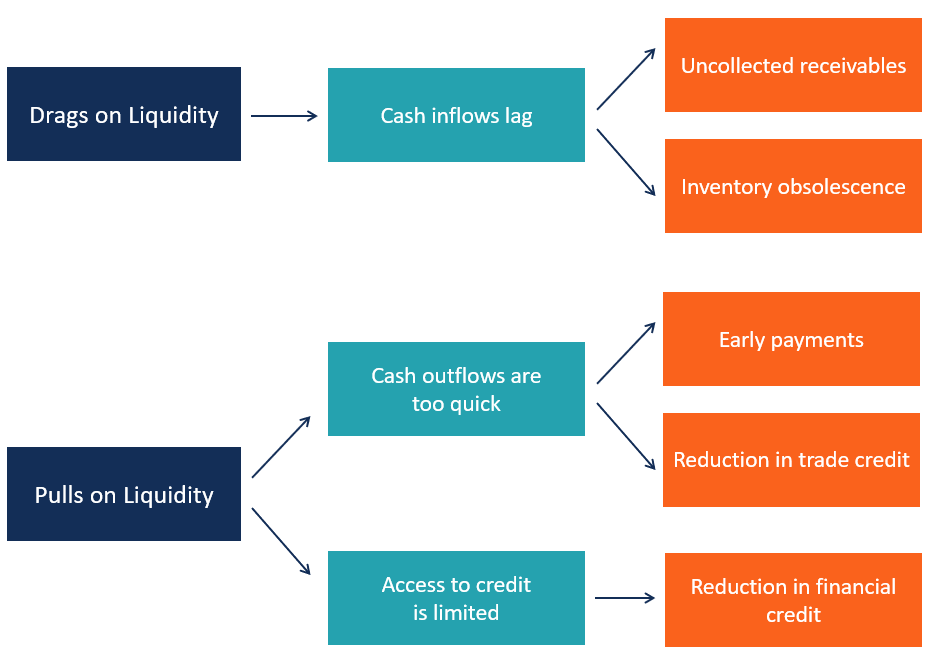

Apa yang Menyeret dan Menarik Likuiditas?

Apa yang Menyeret dan Menarik Likuiditas? Seret dan tarik likuiditas adalah faktor yang secara negatif mempengaruhi arus kas masuk dan keluar perusahaan dengan menentukan penurunan posisi likuiditasnya. Sebuah hambatan pada likuiditas ada k...

-

6 Dana Indeks Vanguard Terbaik untuk 2019 dan Selanjutnya

6 Dana Indeks Vanguard Terbaik untuk 2019 dan Selanjutnya Gambar Getty Ikon investasi Warren Buffett menyarankan investor untuk menyimpan 90% dari uang mereka dalam dana indeks 500 saham Standard &Poor dan menyimpan sisanya dalam obligasi pemerintah jangka...

-

Bagaimana Kartu Kredit Sebenarnya Dapat Membantu Anda Keluar dari Hutang

Bagaimana Kartu Kredit Sebenarnya Dapat Membantu Anda Keluar dari Hutang Jika Anda memiliki utang kartu kredit berbunga tinggi, Anda mungkin percaya kartu kredit lain adalah hal terakhir yang Anda butuhkan. Kartu lain hanya akan memberi Anda lebih banyak kredit terbuka, da...

-

Panggilan Bangun untuk Dewan tentang Inovasi

Panggilan Bangun untuk Dewan tentang Inovasi Hari ini, Inovasi tidak terbatas pada produk, tetapi termasuk model bisnis. Papan dapat memainkan peran penting dalam membentuk ambidexterity yang seimbang, meningkatkan perhatian strategis eksekutif ...