Apa itu Rasio Interval Defensif?

Defensif Interval Ratio (DIR) adalah rasio likuiditas keuangan yang menunjukkan berapa hari perusahaan dapat beroperasi tanpa perlu memanfaatkan sumber modal selain aset lancarnyaAset LancarAset lancar adalah semua aset yang perusahaan harapkan untuk dikonversi menjadi uang tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas a. Ini juga dikenal sebagai rasio interval pertahanan dasar (BDIR) atau rasio periode interval pertahanan (DIPR).

Sumber modal termasuk aset jangka panjang seperti paten perusahaan atau PP&EPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, investasi, yang memiliki likuiditas yang relatif buruk. Ini berarti mereka mungkin membutuhkan lebih banyak waktu untuk menjual pada nilai pasar wajar mereka.

Khas, aset jangka panjang tidak dapat dijual pada periode akuntansi berjalan. Mereka biasanya membutuhkan waktu lebih dari satu tahun untuk melikuidasi. Contoh jangka panjang, modal kurang likuid termasuk sumber modal eksternal perusahaan yang akan membutuhkan waktu untuk melihat arus kas dari (misalnya, menerbitkan utang atau ekuitas baru).

Perbedaan utama antara rasio interval defensif dan rasio lainnya adalah bahwa DIR tidak membandingkan aset lancar perusahaan dengan kewajiban lancarKewajiban LancarKewajiban lancar adalah kewajiban keuangan entitas bisnis yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di. Lebih tepatnya, membandingkan aset lancar perusahaan dengan pengeluaran kas harian perusahaan. Hasil dari, banyak analis percaya bahwa ini adalah rasio yang lebih baik untuk digunakan ketika menilai likuiditas perusahaan tertentu. Rasio diberi label "defensif" karena menggabungkan aset lancar perusahaan, yang juga disebut aset defensif.

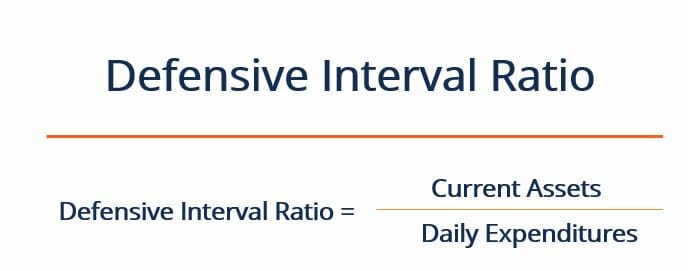

Cara Menghitung Rasio Interval Defensif

Rasio interval defensif dihitung dengan membagi aset lancar perusahaan dengan pengeluaran hariannya, seperti yang ditunjukkan di bawah ini:

Di mana:

Aset lancar =Kas + Piutang + Surat Berharga

Pengeluaran Harian =(Biaya Operasional Tahunan – Biaya Non Tunai) / 365

Banyak analis percaya bahwa DIR adalah rasio likuiditas yang lebih baik untuk digunakan daripada rasio cepat klasikRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonversi menjadi kas atau rasio lancar. Ini karena DIR mengukur likuiditas jangka pendek perusahaan sehubungan dengan pengeluaran hariannya.

Juga, DIR memberi analis beberapa hari, daripada rasio aset perusahaan terhadap kewajiban. Ini membuatnya lebih mudah untuk diinterpretasikan sebagai ukuran likuiditas. Mengetahui bahwa perusahaan dapat tetap likuid selama "X" hari tanpa memanfaatkan aset jangka panjangnya adalah titik referensi yang mudah dipahami. Ini memberikan gambaran yang lebih jelas, titik informasi yang lebih pasti daripada, Misalnya, pengetahuan bahwa perusahaan memiliki rasio cepat yang lebih besar dari satu.

Yang telah dibilang, rasio interval pertahanan, dengan sendirinya, tidak memberikan konteks yang signifikan tentang situasi perusahaan. Rasio tersebut harus dibandingkan dengan DIR dari perusahaan yang sebanding dalam industri yang sama untuk mendapatkan wawasan tentang kinerja relatif perusahaan. DIR juga dapat dibandingkan dengan DIR historis perusahaan untuk melihat tren likuiditas dari waktu ke waktu.

Contoh Rasio Interval Defensif

Misalkan sebuah perusahaan saat ini memiliki $40, 000 tunai, $10, 000 dalam piutang, dan $20, Sekuritas yang tersedia untuk dijual senilai 000 Sekuritas yang Tersedia untuk Dijual Sekuritas yang tersedia untuk dijual adalah kategorisasi default dari sekuritas yang perusahaan putuskan untuk diinvestasikan untuk tujuan menguntungkan posisi keuangan mereka. Berbeda dengan sekuritas yang diperdagangkan, sekuritas yang tersedia untuk dijual tidak dibeli atau dijual dengan tujuan semata-mata untuk merealisasikan keuntungan modal jangka pendek. Perusahaan memiliki $300, 000 dalam biaya operasional tahunan dan menimbulkan $25, 000 dalam depresiasi tahunan. Berapa rasio interval defensifnya?

Dengan menggunakan persamaan di atas, kita dapat melihat bahwa perusahaan ini memiliki DIR 92,9 hari. Seperti biasa, jumlah ini tidak berarti banyak dengan sendirinya dan harus dibandingkan dengan DIR historis perusahaan dan DIR pesaing untuk mendapatkan wawasan tambahan.

Sumber daya tambahan

Terima kasih telah membaca penjelasan CFI tentang rasio interval defensif. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, periksa sumber daya CFI berikut:

- Cara Menghitung Debt Service Coverage RatioCara Menghitung Debt Service Coverage RatioPanduan ini akan menjelaskan cara menghitung Debt Service Coverage Ratio. Pertama, kami akan membahas deskripsi singkat tentang Rasio Cakupan Layanan Utang, mengapa itu penting, dan kemudian membahas solusi langkah demi langkah untuk beberapa contoh Perhitungan Rasio Cakupan Layanan Utang.

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

-

Apa yang Mempengaruhi Harga Perak?

Banyak faktor yang mempengaruhi harga perak di luar nilai dekoratifnya. Untuk penerapannya dalam perhiasan, fotografi dan elektronik, perak telah lama diminati sebagai logam mulia dan komponen indust

-

Apa itu Arus Kas Konvensional?

Arus kas konvensional adalah serangkaian arus kas yang lembur, pergi ke satu arah. Artinya, jika transaksi awal adalah arus keluar, kemudian akan diikuti oleh periode berturut-turut arus kas masuk. Me

-

Bagaimana Menemukan,

Menafsirkan dan Memahami Tanda pada Perak Ada cara untuk mengetahui apakah teko ini piring perak atau perak murni. Perak telah digunakan selama berabad-abad untuk membuat berbagai macam barang, da

-

Berapa Batas Maksimum Kontribusi 401rb di Tahun 2019?

Ada banyak manfaat untuk berkontribusi pada paket 401k:Anda dapat mengambil jeda dari pajak Anda, diversifikasi profil keuangan Anda, dan yang paling penting, 401k dapat membantu Anda menabung untuk t

keuangan

-

Beginilah Cara Anda Menjaga Keuntungan yang Anda Hasilkan

Beginilah Cara Anda Menjaga Keuntungan yang Anda Hasilkan Tom Gentile S&P 500 telah meroket 46% selama empat bulan terakhir, dan Nasdaq mencapai penutupan tertinggi sepanjang masa 10, 767 pada 20 Juli, melonjak 56% selama periode yang sama. Berkat investa...

-

Apa yang Dicakup oleh Obligasi Rayap?

Apa yang Dicakup oleh Obligasi Rayap? Rayap yang merayap bisa bekerja keras mengunyah bagian-bagian kayu di rumah Anda. Serangga ini bahkan bisa terbang, terutama di musim semi ketika mereka berkerumun. Dan jika Anda tinggal di tempat yan...

-

Alternatif untuk pinjaman mobil TD Bank

Alternatif untuk pinjaman mobil TD Bank Pinjaman mobil TD Bank tidak tersedia melalui jaringan cabang bank, tetapi bank besar lainnya mungkin dapat memberikan pembiayaan mobil yang Anda butuhkan. Apakah Anda ingin mengamankan pembiayaan s...

-

Keuntungan &Kerugian Indeks Profitabilitas

Keuntungan &Kerugian Indeks Profitabilitas Keuntungan &Kerugian Indeks Profitabilitas Indeks profitabilitas adalah teknik penganggaran modal yang membandingkan nilai sekarang dari arus masuk masa depan dengan arus keluar awal, dalam istilah r...