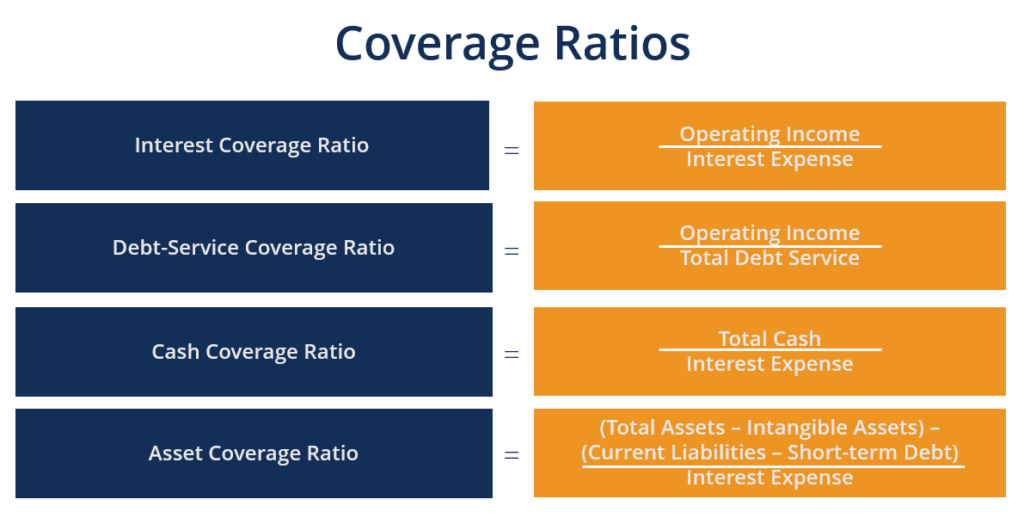

Apa itu Rasio Cakupan?

Rasio Cakupan adalah salah satu dari kelompok rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan untuk membayar kewajiban keuangannya Kapasitas HutangKapasitas hutang mengacu pada jumlah total hutang bisnis yang dapat dikenakan dan dibayar kembali sesuai dengan persyaratan perjanjian hutang. Rasio menunjukkan kemampuan perusahaan yang lebih besar untuk memenuhi kewajiban keuangannya sedangkan rasio yang lebih rendah menunjukkan kemampuan yang lebih rendah. Rasio cakupan biasanya digunakan oleh kreditur dan pemberi pinjaman, Bank Top di AS Menurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan oleh FDIC di AS per Februari 2014. untuk menentukan posisi keuangan calon peminjam.

Rasio cakupan yang paling umum adalah:

- Interest coverage ratioInterest Coverage RatioInterest Coverage Ratio (ICR) adalah rasio keuangan yang digunakan untuk menentukan kemampuan suatu perusahaan untuk membayar bunga atas hutangnya.: Kemampuan perusahaan untuk membayar beban bungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui hutang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga (hanya) atas hutangnya

- Rasio cakupan layanan hutang Debt Service Coverage RatioDebt Service Coverage Ratio (DSCR) mengukur kemampuan perusahaan untuk menggunakan pendapatan operasionalnya untuk membayar semua kewajiban hutangnya, termasuk pembayaran kembali pokok dan bunga atas hutang jangka pendek dan jangka panjang.:Kemampuan perusahaan untuk membayar semua kewajiban hutang, termasuk pelunasan pokok dan bunga

- Rasio pertanggungan tunai: Kemampuan perusahaan untuk membayar beban bunga dengan saldo kasnya

- Rasio cakupan aset: Kemampuan perusahaan untuk membayar kembali kewajiban hutangnya dengan asetnya

Rasio Cakupan Bunga #1

Rasio cakupan bungaInterest Coverage RatioInterest Coverage Ratio (ICR) adalah rasio keuangan yang digunakan untuk menentukan kemampuan perusahaan untuk membayar bunga atas hutangnya yang belum dibayar. (ICR), juga disebut "kali bunga yang diperoleh", mengevaluasi berapa kali perusahaan mampu membayar beban bunga atas utangnya dengan pendapatan operasionalnya. Sebagai patokan umum, rasio cakupan bunga 1,5 dianggap sebagai rasio minimum yang dapat diterima. ICR di bawah 1,5 dapat menandakan risiko default dan penolakan pemberi pinjaman untuk meminjamkan lebih banyak uang kepada perusahaan.

Rumus

Rasio cakupan bunga =Pendapatan operasional / Beban bunga

Contoh

Sebuah perusahaan melaporkan pendapatan operasi sebesar $ 500, 000. Perusahaan bertanggung jawab atas pembayaran bunga sebesar $60, 000.

Cakupan bunga =$500, 000 / ($60, 000) = 8.3x

Karena itu, perusahaan akan mampu membayar pembayaran bunga 8,3x lebih dari pendapatan operasionalnya.

#2 Rasio Cakupan Layanan Utang

Debt Service Coverage RatioDebt Service Coverage RatioDebt Service Coverage Ratio (DSCR) mengukur kemampuan perusahaan untuk menggunakan pendapatan operasionalnya untuk membayar semua kewajiban hutangnya, termasuk pembayaran kembali pokok dan bunga atas hutang jangka pendek dan jangka panjang. (DSCR) mengevaluasi kemampuan perusahaan untuk menggunakan pendapatan operasionalnya untuk membayar kewajiban utangnya termasuk bunga. DSCR sering dihitung ketika perusahaan mengambil pinjaman dari bank, lembaga keuangan, atau pemberi pinjaman lainnya. DSCR kurang dari 1 menunjukkan ketidakmampuan untuk melayani hutang perusahaan. Sebagai contoh, DSCR sebesar 0,9 berarti bahwa pendapatan operasional bersih hanya cukup untuk menutupi 90% dari pembayaran utang dan bunga tahunan. Sebagai aturan umum, rasio cakupan layanan utang yang ideal adalah 2 atau lebih tinggi.

Rumus

Rasio cakupan layanan hutang =Pendapatan Operasional / Total layanan hutang

Contoh

Sebagai contoh, laporan keuangan suatu perusahaan menunjukkan angka-angka sebagai berikut:

- Keuntungan operasi:$ 500, 000

- Beban bunga:$100, 000

- Pembayaran pokok:$150, 000

Cakupan layanan hutang =$500, 000 / ($100, 000 + $150, 000) = 2.0x

Karena itu, perusahaan akan dapat menutupi pembayaran utangnya 2x lipat dengan pendapatan operasionalnya.

#3 Rasio Cakupan Tunai

Ini adalah satu lagi rasio tambahan, dikenal sebagai rasio cakupan kas, yang digunakan untuk membandingkan saldo kas perusahaan dengan beban bunga tahunan. Ini adalah metrik yang sangat konservatif, karena hanya membandingkan kas di tangan (tidak ada aset lain) dengan beban bunga yang dimiliki perusahaan relatif terhadap utangnya.

Rumus

Rasio pertanggungan kas =Total kas / Total beban bunga

Contoh

Pertimbangkan sebuah perusahaan dengan informasi berikut:

- Saldo tunai:$50 juta

- Utang jangka pendek:$12 juta

- Hutang jangka panjang:$25 juta

- Beban bunga:$2,5 juta

Cakupan tunai =$50 juta / $2,5 juta = 20.0x

Ini berarti perusahaan dapat menutupi beban bunganya dua puluh kali lipat. Karena saldo kas lebih besar dari total saldo utang, perusahaan juga dapat membayar kembali semua pokok utangnya dengan uang tunai yang ada.

#4 Rasio Cakupan Aset

Rasio cakupan aset (ACR) mengevaluasi kemampuan perusahaan untuk membayar kewajiban utangnya dengan menjual asetnya. Dengan kata lain, Rasio ini menilai kemampuan perusahaan untuk membayar kewajiban hutang dengan aset setelah memenuhi kewajiban. Tingkat cakupan aset yang dapat diterima tergantung pada industrinya. ASR 1 berarti bahwa perusahaan hanya akan mampu melunasi semua hutangnya dengan menjual semua asetnya. ASR di atas 1 berarti bahwa perusahaan akan mampu melunasi semua hutang tanpa menjual semua asetnya.

Rumus

Rasio cakupan aset =((Total aset - aset tidak berwujud) - (Kewajiban lancar - Hutang jangka pendek)) / Total kewajiban hutang

Contoh

Sebagai contoh, keuangan perusahaan meliputi:

- Total aset:$170 juta

- Aset tidak berwujud:$30 juta

- Kewajiban saat ini:$30 juta

- Utang jangka pendek:$20 juta

- Total hutang:$100 juta

Cakupan aset =(($170 juta – $30 juta) – ($30 juta – $20 juta)) / $100 juta = 1,3x

Karena itu, perusahaan akan dapat melunasi semua hutangnya tanpa menjual semua asetnya.

Sumber daya tambahan

CFI adalah penyedia global Program Analis Pemodelan dan Penilaian Keuangan. Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!, sertifikasi bagi analis keuangan yang ingin melakukan analisis kelas dunia. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Utang Senior dan SubordinasiUtang Senior dan SubordinasiUntuk memahami utang senior dan subordinasi, pertama-tama kita harus meninjau tumpukan modal. Tumpukan modal memberi peringkat prioritas berbagai sumber pembiayaan. Utang senior dan subordinasi mengacu pada peringkat mereka dalam tumpukan modal perusahaan. Dalam hal terjadi likuidasi, hutang senior dibayarkan terlebih dahulu

- Perjanjian HutangPerjanjian HutangPerjanjian hutang adalah pembatasan bahwa pemberi pinjaman (kreditur, pemegang hutang, investor) membuat perjanjian pinjaman untuk membatasi tindakan peminjam (debitur).

-

Tentukan Rekening Berbunga

Rekening berbunga menambah uang ke saldo rekening konsumen atau bisnis Rekening berbunga adalah rekening di bank atau credit union yang menghasilkan bunga selama jangka waktu tertentu. Bunga dibayark

-

Apa itu KYC, dan Mengapa Pertukaran Crypto Membutuhkannya?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Sejarah Saham Disney

Walt Disney Co. benar-benar operasi Mickey Mouse. The Walt Disney Co. telah menjadi perusahaan publik sejak tahun 1957. Saham Disney telah menikmati kinerja yang luar biasa sejak saat itu, menikmati

-

Apa itu Model Tarif Pendek?

Model suku bunga pendek adalah model matematis yang digunakan dalam evaluasi turunan suku bunga untuk menggambarkan evolusi suku bunga Suku Bunga Suku bunga mengacu pada jumlah yang dibebankan oleh pe

keuangan

-

Apa yang Telah Berubah COVID Tentang Anggaran Kami

Apa yang Telah Berubah COVID Tentang Anggaran Kami Mengunci untuk menahan virus corona mengubah hampir semua hal tentang kehidupan kita, jadi tidak mengherankan jika belanja di era pandemi telah banyak mengubah prioritas pengeluaran kita. Sudah cukup ...

-

Bagaimana membuat portofolio pensiun Anda tahan resesi

Bagaimana membuat portofolio pensiun Anda tahan resesi Volatilitas pasar selama setahun terakhir telah membuat banyak baby boomer berebut mencari cara terbaik untuk melindungi portofolio pensiun mereka. Dengan kemungkinan resesi datang, boomer perlu tahu ...

-

10 Alasan Sebuah HSA Sebenarnya Layak Dimiliki

10 Alasan Sebuah HSA Sebenarnya Layak Dimiliki Saya menunda mendaftar untuk HSA selama bertahun-tahun karena membingungkan dan tampaknya memiliki banyak aturan dan batasan. Anda harus memiliki HDHP (rencana kesehatan yang dapat dikurangkan tinggi)...

-

Apa itu Penghasilan Tak Terduga?

Apa itu Penghasilan Tak Terduga? Penghasilan tak terduga adalah istilah yang digunakan dalam akuntansi untuk mengatasi perbedaan antara pendapatan aktual perusahaan untuk suatu periode dan pendapatan yang diharapkan akan mereka hasil...