Apa itu Rasio Keuangan Perusahaan?

Rasio Keuangan Perusahaan adalah ukuran kuantitatif yang digunakan untuk menilai bisnis. Rasio ini digunakan oleh analis keuangan, analis riset ekuitas, investor, dan manajer aset untuk mengevaluasi kesehatan keuangan bisnis secara keseluruhan, dengan tujuan akhir untuk membuat keputusan investasi yang lebih baik. Rasio Keuangan Perusahaan juga banyak digunakan oleh manajer keuangan dan petugas C-suite untuk mendapatkan pemahaman yang lebih baik tentang kinerja bisnis mereka.

Jenis Rasio Keuangan Perusahaan

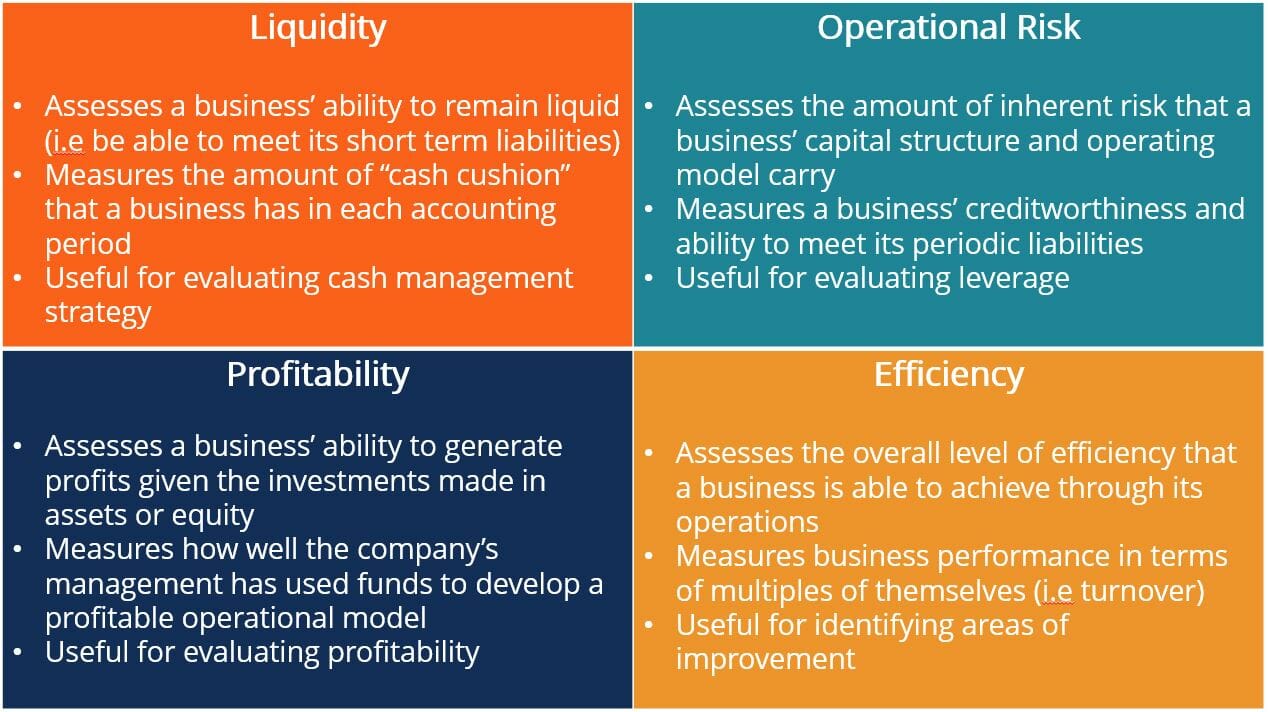

Rasio Keuangan Perusahaan dapat dipecah menjadi empat kategori yang mengukur berbagai jenis metrik keuangan untuk bisnis:Rasio likuiditas, rasio Risiko Operasional, Rasio profitabilitas, dan Rasio Efisiensi. Perbedaan antara kategori ini dijelaskan dalam grafik berikut:

Bagaimana Menggunakan Rasio?

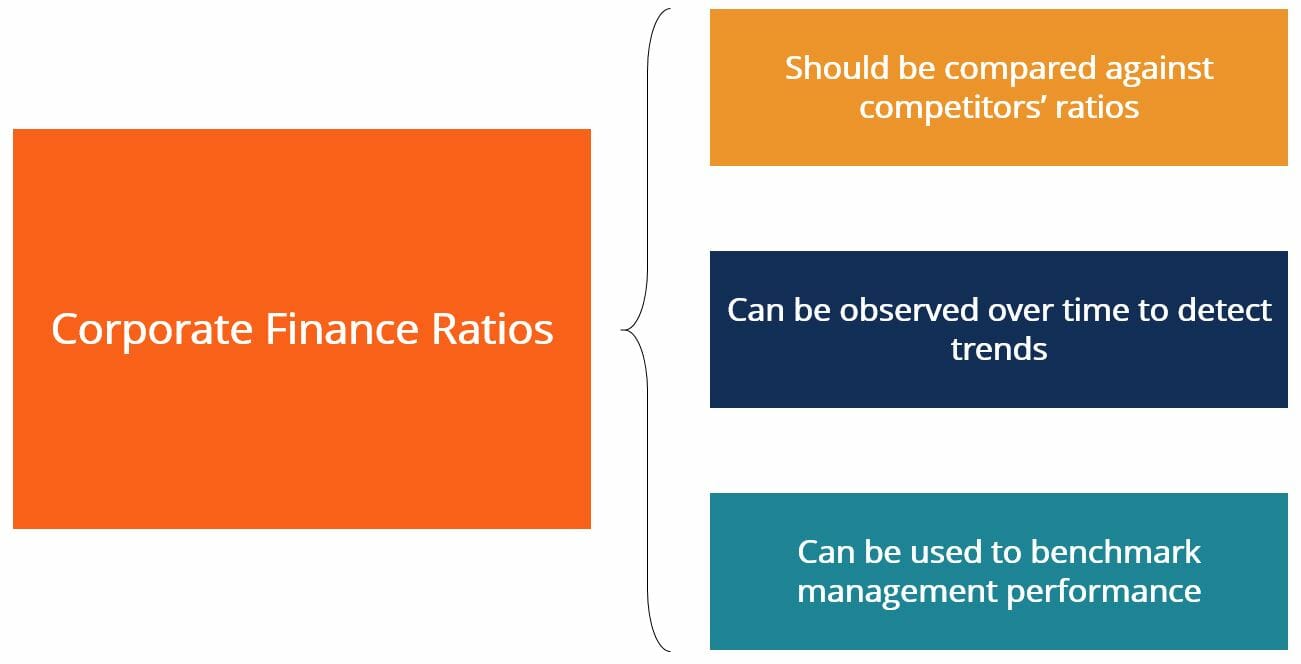

Rasio Keuangan Perusahaan memungkinkan analis, pengelolaan, dan investor untuk menilai kinerja keuangan perusahaan dengan memeringkatnya terhadap data deret waktu, rasio pesaing, atau target kinerja.

Rasio tidak terlalu berarti dengan sendirinya. Untuk menarik wawasan yang lebih baik dari mereka, kita harus menghitung rasio yang sama untuk sejumlah perusahaan berbeda yang beroperasi dalam industri yang sama (yaitu, pesaing). Ini akan memungkinkan kita untuk lebih memahami seberapa baik kinerja perusahaan dalam konteks industri. Rasio juga dapat dihitung pada berbagai periode waktu untuk melihat bagaimana mereka berevolusi dari waktu ke waktu. Hal ini dapat dilakukan untuk perusahaan perorangan, atau untuk sejumlah perusahaan yang beroperasi di industri yang sama untuk mengamati bagaimana metrik tertentu telah berubah.

Akhirnya, Rasio dapat digunakan untuk membandingkan kinerja tim manajemen perusahaan terhadap target yang telah ditetapkan sebelumnya. Beberapa perusahaan memberikan kompensasi kepada tim manajemen mereka ketika target rasio tertentu tercapai. Sebagai contoh, CEO dapat menerima bonus khusus jika, di bawah masa jabatannya, perusahaan mampu meningkatkan laba atas ekuitas sebesar 10%.

Rasio Keuangan Perusahaan

Rasio Likuiditas

CAPEX to Operating Cash RatioMengukur berapa banyak arus kas operasi perusahaan yang disalurkan ke proyek-proyek belanja modalArus Kas dari Operasi / CAPEX Cash RatioRasio likuiditas yang mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendek dengan aset yang sangat likuid Kas dan Setara Kas / Kewajiban Lancar

Cash RatioRasio likuiditas yang mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendek dengan aset yang sangat likuid Kas dan Setara Kas / Kewajiban Lancar  Rasio LancarMengukur kemampuan bisnis untuk memenuhi kewajibannya yang jatuh tempo dalam waktu kurang dari 1 tahunAset Lancar / Kewajiban Lancar

Rasio LancarMengukur kemampuan bisnis untuk memenuhi kewajibannya yang jatuh tempo dalam waktu kurang dari 1 tahunAset Lancar / Kewajiban Lancar  Defensive Interval RatioMembandingkan aset lancar bisnis dengan pengeluaran kas hariannyaAset Lancar / Pengeluaran Harian

Defensive Interval RatioMembandingkan aset lancar bisnis dengan pengeluaran kas hariannyaAset Lancar / Pengeluaran Harian  Rasio Arus Kas Operasi Mengevaluasi kemampuan bisnis untuk melunasi kewajiban jangka pendek menggunakan arus kas dari operasiArus Kas dari Operasi / Kewajiban Lancar

Rasio Arus Kas Operasi Mengevaluasi kemampuan bisnis untuk melunasi kewajiban jangka pendek menggunakan arus kas dari operasiArus Kas dari Operasi / Kewajiban Lancar  Rasio CepatApakah aset lancar perusahaan dapat dengan mudah menutupi kewajiban lancarnya? (Uang Tunai &Setara + Surat Berharga + Piutang Usaha) / Kewajiban lancar

Rasio CepatApakah aset lancar perusahaan dapat dengan mudah menutupi kewajiban lancarnya? (Uang Tunai &Setara + Surat Berharga + Piutang Usaha) / Kewajiban lancar  Times Interest Earned (Cash Basis) Ratio Mengevaluasi kemampuan perusahaan untuk memenuhi kewajiban hutangnya dengan kas Arus Kas Operasi / Beban Bunga yang Disesuaikan

Times Interest Earned (Cash Basis) Ratio Mengevaluasi kemampuan perusahaan untuk memenuhi kewajiban hutangnya dengan kas Arus Kas Operasi / Beban Bunga yang Disesuaikan

Rasio Risiko Operasional

Rasio Cakupan AsetMengukur kemampuan bisnis untuk menutupi kewajiban hutang dengan aset[(Total Aset - Aset Tidak Berwujud) - (Kewajiban Lancar - Hutang Jangka Pendek)] / Beban Bunga Cash Coverage RatioMengukur kemampuan bisnis untuk menutupi kewajiban hutang dengan uang tunaiTotal Kas / Beban Bunga

Cash Coverage RatioMengukur kemampuan bisnis untuk menutupi kewajiban hutang dengan uang tunaiTotal Kas / Beban Bunga  Rasio Arus Kas terhadap HutangMenghitung persentase hutang yang dapat dilunasi menggunakan kas yang dihasilkan dari operasiArus Kas dari Operasi / Total Hutang Bisnis

Rasio Arus Kas terhadap HutangMenghitung persentase hutang yang dapat dilunasi menggunakan kas yang dihasilkan dari operasiArus Kas dari Operasi / Total Hutang Bisnis  Debt Service Coverage Ratio Mengevaluasi kemampuan perusahaan untuk menggunakan pendapatan operasionalnya untuk membayar kewajiban hutangnya (termasuk bunga) Pendapatan Operasional / Total Debt Service

Debt Service Coverage Ratio Mengevaluasi kemampuan perusahaan untuk menggunakan pendapatan operasionalnya untuk membayar kewajiban hutangnya (termasuk bunga) Pendapatan Operasional / Total Debt Service  Debt to Assets RatioMembayangkan beban hutang perusahaan dalam kaitannya dengan asetnyaTotal Hutang / Total Aset

Debt to Assets RatioMembayangkan beban hutang perusahaan dalam kaitannya dengan asetnyaTotal Hutang / Total Aset  Interest Coverage RatioMengukur kemampuan bisnis untuk menutupi kewajiban hutang dengan pendapatan operasional Pendapatan Operasional / Beban Bunga

Interest Coverage RatioMengukur kemampuan bisnis untuk menutupi kewajiban hutang dengan pendapatan operasional Pendapatan Operasional / Beban Bunga  Times Interest Earned RatioMenghitung berapa kali perusahaan dapat membayar beban bunga dengan pendapatan sebelum bunga dan pajakEBIT / Beban Bunga

Times Interest Earned RatioMenghitung berapa kali perusahaan dapat membayar beban bunga dengan pendapatan sebelum bunga dan pajakEBIT / Beban Bunga

Rasio Profitabilitas

Rasio Margin KotorMenghitung persentase pendapatan yang tersisa setelah HPP(Pendapatan - HPP) / Pendapatan Margin Laba Bersih Menghitung persentase pendapatan yang tersisa setelah semua biaya dan pajak Laba Bersih / Pendapatan

Margin Laba Bersih Menghitung persentase pendapatan yang tersisa setelah semua biaya dan pajak Laba Bersih / Pendapatan  Margin OperasiMenghitung persentase pendapatan yang tersisa setelah semua pengeluaranPendapatan Operasi / Pendapatan

Margin OperasiMenghitung persentase pendapatan yang tersisa setelah semua pengeluaranPendapatan Operasi / Pendapatan  Rasio Margin Sebelum PajakMenampilkan Laba Sebelum Pajak (EBT) relatif terhadap pendapatanEBT / Pendapatan

Rasio Margin Sebelum PajakMenampilkan Laba Sebelum Pajak (EBT) relatif terhadap pendapatanEBT / Pendapatan  Return on Assets (ROA) Mengukur berapa banyak keuntungan yang dihasilkan bisnis dengan aset yang tersedia Pendapatan Bersih / Aset Rata-rata

Return on Assets (ROA) Mengukur berapa banyak keuntungan yang dihasilkan bisnis dengan aset yang tersedia Pendapatan Bersih / Aset Rata-rata  Return on Equity (ROE) Mengukur berapa banyak keuntungan yang dihasilkan bisnis dengan pembiayaan ekuitas yang tersedia Laba Bersih / Ekuitas Pemegang Saham

Return on Equity (ROE) Mengukur berapa banyak keuntungan yang dihasilkan bisnis dengan pembiayaan ekuitas yang tersedia Laba Bersih / Ekuitas Pemegang Saham  Return on Investment (ROI)Mewakili angka pengembalian umum yang dapat digunakan investor untuk mengukur kinerja investasiPerubahan Nilai Investasi / Biaya Investasi

Return on Investment (ROI)Mewakili angka pengembalian umum yang dapat digunakan investor untuk mengukur kinerja investasiPerubahan Nilai Investasi / Biaya Investasi

Rasio Efisiensi

Rasio Perputaran Hutang Usaha Mengungkapkan pembelian kredit sebagai kelipatan hutang usaha Pembelian Kredit Bersih / Hutang Usaha Rata-rata Rasio Perputaran Piutang Mengungkapkan penjualan kredit sebagai kelipatan dari piutang Penjualan Kredit Bersih / Piutang Rata-rata

Rasio Perputaran Piutang Mengungkapkan penjualan kredit sebagai kelipatan dari piutang Penjualan Kredit Bersih / Piutang Rata-rata  Rasio Perputaran Aset Mengungkapkan penjualan bersih sebagai kelipatan dari total aset perusahaanPenjualan Bersih / Rata-Rata Total Aset

Rasio Perputaran Aset Mengungkapkan penjualan bersih sebagai kelipatan dari total aset perusahaanPenjualan Bersih / Rata-Rata Total Aset  Rasio Margin KontribusiMenunjukkan persentase laba ditahan setelah biaya variabel (Pendapatan Total - Biaya Variabel) / Pendapatan Total

Rasio Margin KontribusiMenunjukkan persentase laba ditahan setelah biaya variabel (Pendapatan Total - Biaya Variabel) / Pendapatan Total  Perputaran KaryawanMenunjukkan persentase karyawan yang keluar dari perusahaan (sukarela atau tidak sukarela)Jumlah Karyawan Dipisahkan / Rata-Rata Jumlah Karyawan

Perputaran KaryawanMenunjukkan persentase karyawan yang keluar dari perusahaan (sukarela atau tidak sukarela)Jumlah Karyawan Dipisahkan / Rata-Rata Jumlah Karyawan  Perputaran Aset Tetap Mengungkapkan penjualan bersih sebagai kelipatan dari aset tetap perusahaanPenjualan Bersih / Aset Tetap Rata-rata

Perputaran Aset Tetap Mengungkapkan penjualan bersih sebagai kelipatan dari aset tetap perusahaanPenjualan Bersih / Aset Tetap Rata-rata  Perputaran Persediaan Mengungkapkan COGS sebagai kelipatan dari rata-rata persediaan perusahaanCOGS / Inventaris Rata-rata

Perputaran Persediaan Mengungkapkan COGS sebagai kelipatan dari rata-rata persediaan perusahaanCOGS / Inventaris Rata-rata

Sumber daya tambahan

Terima kasih telah membaca artikel tentang Rasio Keuangan Perusahaan ini! CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Cara Menghitung Debt Service Coverage RatioCara Menghitung Debt Service Coverage RatioPanduan ini akan menjelaskan cara menghitung Debt Service Coverage Ratio. Pertama, kami akan membahas deskripsi singkat tentang Rasio Cakupan Layanan Utang, mengapa itu penting, dan kemudian membahas solusi langkah demi langkah untuk beberapa contoh Perhitungan Rasio Cakupan Layanan Utang.

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Kursus Dasar Akuntansi – CFI

- Defensive Interval RatioDefensive Interval Ratio Defensive Interval Ratio (DIR) adalah rasio likuiditas keuangan yang menunjukkan berapa hari perusahaan dapat beroperasi tanpa perlu memanfaatkan sumber modal selain aset lancarnya. Ini juga dikenal sebagai rasio interval pertahanan dasar (BDIR) atau rasio periode interval pertahanan (DIPR).

-

Cara Membuka Rekening Bank di Jamaika

Buka rekening tabungan tambahan di Jamaika. Jika Anda ingin menghindari pajak besar yang ditempatkan pada tabungan Anda saat menggunakan rekening bank yang berbasis di Amerika Serikat, adalah mungkin

-

Pengecer Ini Membayar Bonus $ 2 Per Jam kepada Karyawan yang Bekerja di Hari-Hari Tersibuk Musim Liburan Ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Mengapa keramaian tidak selalu bijaksana:Pelajaran dari mini-flash crash di Wall Street

Berkedip. Sekitar 300 milidetik baru saja berlalu, waktu yang sama yang diperlukan petir untuk menempuh jarak 100, 000 kaki, satelit untuk terbang dua mil atau harga saham berayun dari US$10 menjadi $

-

Kebutuhan akan Perangkat Lunak Perdagangan Bitcoin

pengantar Dengan booming cryptocurrency sebagai media alternatif untuk menghasilkan uang, ada juga ketakutan yang sama yang dibangun di antara orang-orang untuk berinvestasi dalam media digital yan

keuangan

-

6 cara terbukti untuk menurunkan premi asuransi mobil Anda

6 cara terbukti untuk menurunkan premi asuransi mobil Anda Ingin premi asuransi mobil yang lebih rendah? Inilah cara melakukannya. (iStock) Asuransi mobil adalah biaya yang diperlukan untuk setiap pemilik mobil. Tidak hanya diwajibkan oleh hukum di sebagian...

-

Apa itu Perbankan Fraksi?

Apa itu Perbankan Fraksi? Fractional Banking adalah sistem perbankan yang mengharuskan bank untuk menyimpan hanya sebagian dari uang yang disimpan sebagai cadangan. Bank menggunakan simpanan nasabah untuk membuat pinjaman baru...

-

Langkah Mudah untuk Diikuti Saat Mencari Dompet Bitcoin yang Aman

Langkah Mudah untuk Diikuti Saat Mencari Dompet Bitcoin yang Aman Untuk semua orang yang mencari dompet bitcoin terbaik, penting untuk mempertimbangkan beberapa hal utama yang memainkan peran penting. Memilih brankas, dapat diandalkan, dan dompet terkenal diperlukan...

-

Mengapa Perusahaan Tidak Menyatakan atau Membayar Dividen?

Mengapa Perusahaan Tidak Menyatakan atau Membayar Dividen? Dividen adalah pendapatan bagi investor, tetapi tidak semua perusahaan membayar dengan cara ini kepada pemegang saham Banyak investor melihat dividen sebagai bagian penting dari strategi investasi se...