Apa itu Obligasi Korporasi?

Obligasi korporasi diterbitkan oleh korporasi Korporasi Korporasi adalah badan hukum yang dibuat oleh perorangan, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk mendapatkan keuntungan. Perusahaan diperbolehkan untuk membuat kontrak, menuntut dan dituntut, aset sendiri, mengirimkan pajak federal dan negara bagian, dan meminjam uang dari lembaga keuangan. dan biasanya matang dalam 1 sampai 30 tahun. Obligasi biasanya menawarkan hasil yang lebih tinggi daripada obligasi pemerintah tetapi membawa lebih banyak risiko.

Obligasi korporasi dapat dikategorikan ke dalam kelompok, tergantung pada sektor pasar tempat perusahaan beroperasi. Mereka juga dapat dibedakan berdasarkan keamanan yang mendukung obligasi atau kurangnya keamanan.

Ringkasan

- Obligasi korporasi diterbitkan oleh korporasi dan biasanya didistribusikan oleh wali amanat seperti bank

- Obligasi korporasi dibagi menjadi lima kategori:utilitas publik, angkutan, industri, bank dan perusahaan pembiayaan, dan masalah internasional

- Obligasi dapat didukung oleh berbagai aset, seperti hipotek, peralatan, atau perusahaan lain

Bagaimana Obligasi Korporasi Didistribusikan?

Obligasi korporasi biasanya dijual melalui pihak ketiga, disebut wali perusahaan. Mempekerjakan pihak ketiga membantu memecahkan sejumlah masalah. Sebagai contoh, mungkin sulit bagi investor untuk memahami perjanjianPerjanjian utangPerjanjian utang adalah pembatasan yang pemberi pinjaman (kreditur, pemegang hutang, investor) membuat perjanjian pinjaman untuk membatasi tindakan peminjam (debitur). dan menentukan apakah perusahaan tetap sejalan dengan rincian kontrak. Dengan memiliki pihak ketiga yang berpengetahuan, investor dapat mengandalkan wali amanat untuk mengelola hubungan dengan perusahaan.

Wali korporat dapat berupa bank atau perusahaan perwalian yang mengotentikasi obligasi dan melacaknya saat dijual. Jika emiten perusahaan gagal bayar atas pembayaran bunga atau pokok, maka wali amanat bertanggung jawab untuk mengambil tindakan untuk melindungi hak-hak pemegang obligasi.

Namun, wali dibayar oleh penerbit utang dan hanya dapat melakukan apa yang disediakan kontrak. Karena itu, wali amanat mungkin tidak diizinkan untuk melakukan penyelidikan tertentu terhadap korporasi dan seringkali harus bergantung pada pendapat yang diberikan oleh korporasi.

Jenis Obligasi Korporasi

Ada lima kategori dasar obligasi korporasi:utilitas publik, transportasi, industri, bank dan perusahaan pembiayaan, dan isu-isu internasional. Kelima kategori tersebut dapat dirinci lebih lanjut. Sebagai contoh, kategori transportasi meliputi maskapai penerbangan, rel kereta api, dan perusahaan truk.

Keamanan obligasi

Keamanan untuk obligasi menunjukkan beberapa jenis aset dasar yang mendukung masalah ini. Ini lebih disukai investor, karena memberikan perlindungan risiko terhadap potensi default perusahaan. Debt Default. Kegagalan hutang terjadi ketika peminjam gagal membayar pinjamannya pada saat jatuh tempo. Waktu terjadinya default bervariasi, tergantung pada persyaratan yang disepakati oleh kreditur dan peminjam. Beberapa pinjaman gagal bayar setelah melewatkan satu pembayaran, sementara yang lain gagal bayar hanya setelah tiga atau lebih pembayaran terlewatkan. Aset yang mendukung obligasi memberikan keamanan di luar kredit penerbit.

Obligasi hipotek

Obligasi dapat didukung oleh aset yang berbeda. Sebagai contoh, Obligasi yang dijamin dengan hipotek adalah mortgage-backed securities (MBS). Obligasi hipotek memberi pemegang obligasi kemampuan untuk menjual properti yang digadaikan untuk memenuhi kewajiban yang belum dibayar kepada pemegang obligasi.

Obligasi kepercayaan agunan

Obligasi kepercayaan agunan mirip dengan obligasi hipotek kecuali rumah tidak digunakan untuk mendukung obligasi. Ini digunakan oleh perusahaan yang tidak memiliki aset tetap atau properti nyata. Sebagai gantinya, perusahaan tersebut memiliki surat berharga dari perusahaan lain. Saat menerbitkan obligasi, mereka menjanjikan saham seperti itu, obligasi, atau investasi lain yang mereka miliki di perusahaan lain.

Sertifikat kepercayaan peralatan

Sertifikat kepercayaan peralatan biasanya berkisar pada penyewaan peralatan. Sebagai contoh, asumsikan perusahaan kereta api membutuhkan beberapa mobil dan memesannya dari pabrikan. Pabrikan akan menyelesaikan pesanan dan mentransfer kepemilikan mobil ke wali amanat.

Wali amanat kemudian akan menjual sertifikat kepercayaan peralatan kepada investor untuk membayar pabrikan untuk mobil. Untuk terus membayar bunga ETC, wali memungut biaya sewa dari perusahaan kereta api. Pada saat jatuh tempo wesel tersebut, perusahaan kereta api kemudian menerima hak atas mobil dari wali amanat.

Penyewaan gerbong kereta api bukanlah pengaturan sewa yang sebenarnya, karena perusahaan kereta api akan mendapatkan hak atas mobil pada akhir perjanjian ETC. Dengan demikian, pada dasarnya, sertifikat kepercayaan peralatan adalah jenis pembiayaan utang yang dijamin.

Obligasi obligasi

Obligasi debenture adalah obligasi tanpa jaminan yang tidak didukung oleh, Misalnya, properti yang ditunjuk atau aset lainnya. Dalam kategori obligasi pemerintah, Tagihan Treasury adalah contoh obligasi debenture.

Obligasi obligasi biasanya diterbitkan oleh perusahaan dengan peringkat kredit yang kuat dan, karena itu, biasanya tidak menawarkan tingkat bunga yang sangat tinggi. Korporasi yang telah menerbitkan obligasi hipotek atau obligasi jaminan juga dapat menawarkan obligasi debenture. Obligasi debenture yang diterbitkan dalam kasus tersebut dianggap berkualitas lebih rendah.

Obligasi yang dapat dikonversi

Obligasi obligasi dapat dikonversi – yaitu, pemegang obligasi memiliki opsi untuk mengubah obligasi menjadi sejumlah saham tertentu dari saham perusahaan setelah titik waktu tertentu (misalnya, setelah dua tahun). Obligasi konversi umumnya lebih menarik bagi investor dan, karena itu, biasanya membayar tingkat kupon yang lebih rendah.

Obligasi yang dijamin

Seperti namanya, obligasi yang dijamin adalah obligasi yang dijamin. Jaminan diberikan oleh perusahaan lain. Ini membantu mengurangi risiko default, sebagai perusahaan lain telah setuju untuk masuk dan memenuhi perjanjianPerjanjian HutangPerjanjian hutang adalah pembatasan yang pemberi pinjaman (kreditur, pemegang hutang, investor) membuat perjanjian pinjaman untuk membatasi tindakan peminjam (debitur). obligasi jika diperlukan. Namun, ini tidak membuat obligasi benar-benar bebas dari risiko gagal bayar, sebagai korporasi yang menjamin obligasi mungkin tidak dapat memenuhi kontrak jaminannya.

Obligasi korporasi dengan imbal hasil tinggi

Obligasi hasil tinggi, atau obligasi sampahJunk BondsJunk Bonds, juga dikenal sebagai obligasi imbal hasil tinggi, adalah obligasi yang dinilai di bawah peringkat investasi oleh tiga lembaga pemeringkat besar (lihat gambar di bawah). Obligasi sampah membawa risiko gagal bayar yang lebih tinggi daripada obligasi lainnya, tetapi mereka membayar pengembalian yang lebih tinggi untuk membuatnya menarik bagi investor., dinilai di bawah peringkat investasi oleh lembaga pemeringkat. Istilah tersebut menunjukkan bahwa obligasi memiliki risiko yang lebih tinggi tetapi tidak berarti perusahaan yang menerbitkan obligasi tersebut akan gagal bayar atau mengalami kebangkrutan. Obligasi hasil tinggi jatuh ke dalam tiga jenis penerbit:penerbit asli, malaikat jatuh Malaikat jatuh Malaikat jatuh adalah obligasi yang dinilai layak investasi tetapi sejak itu diturunkan ke status sampah karena penurunan posisi keuangan penerbitnya. Obligasi tersebut diturunkan oleh satu atau lebih dari tiga besar layanan pemeringkat - Fitch, Moody's dan Standard &Poor's (S&P)., dan restrukturisasi dan pembelian dengan leverage.

Penerbit asli adalah perusahaan baru yang tidak memiliki neraca yang kuat Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. atau laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau. Mereka menjual obligasi berdasarkan janji pertumbuhan dan profitabilitas di masa depan. Malaikat jatuh adalah perusahaan yang memiliki utang tingkat investasi. Namun, perusahaan-perusahaan ini menghadapi masalah selama bertahun-tahun yang menyebabkan penurunan peringkat kredit mereka.

Restrukturisasi dan pembelian dengan leverage adalah perusahaan secara sukarela meningkatkan beban utang untuk memaksimalkan nilai pemegang saham. Obligasi baru yang diterbitkan perusahaan-perusahaan ini dianggap sebagai obligasi sampah karena beban utang perusahaan yang sudah tinggi.

Tingkat Default Obligasi Korporasi

Tingkat default adalah kemungkinan penerbit tidak membayar tingkat kupon atau pokok. Cara pertama untuk menghitung default rate adalah dengan membagi jumlah emiten yang default dengan jumlah total emiten pada awal tahun.

Cara kedua adalah dengan mengambil jumlah dolar dari obligasi yang gagal bayar dan membaginya dengan total nilai nominal dari semua obligasi yang beredar. Selama 25 tahun antara 1970 hingga 1994, 640 dari 4, 800 emiten korporasi, hanya 0,13%, gagal bayar pada obligasi. Penting untuk dicatat bahwa "default" juga mencakup perusahaan yang melewatkan pembayaran atau menunda pembayaran.

Karena cara pembayaran default dihitung, penting untuk memperhitungkan tingkat pemulihan. Ini karena investor sering mengembalikan pembayaran yang terlewat atau terlambat. Tingkat pemulihan untuk obligasi korporasi adalah sekitar 38%.

Sumber daya tambahan

Terima kasih telah membaca artikel CFI tentang Obligasi Korporasi. Untuk terus belajar dan memajukan karir Anda, kami merekomendasikan sumber daya CFI tambahan berikut:

- Daftar Istilah Pendapatan Tetap Daftar Istilah Pendapatan Tetap Daftar istilah pendapatan tetap ini mencakup istilah dan definisi obligasi paling penting yang diperlukan untuk analis keuangan. Istilah-istilah ini dibahas secara rinci dalam Kursus Dasar-dasar Pendapatan Tetap CFI.. Konstan Perpetuitas, Korelasi, Tarif Kupon, kovarians, Sebaran Kredit

- Obligasi InternasionalObligasi InternasionalObligasi internasional adalah obligasi yang diterbitkan oleh suatu negara atau perusahaan yang bukan domestik untuk investor. Obligasi semacam itu membantu perusahaan dapat menjangkau lebih banyak investor.

- Risiko Pendapatan Tetap Risiko Pendapatan Tetap Risiko pendapatan tetap terjadi berdasarkan volatilitas lingkungan pasar obligasi. Risiko berdampak pada nilai pasar sekuritas saat dijual, arus kas dari sekuritas selama disimpan, dan pendapatan tambahan yang diperoleh dengan menginvestasikan kembali arus kas.

- EkuitasEkuitasDalam keuangan, ekuitas adalah nilai pasar dari aset yang dimiliki oleh pemegang saham setelah semua hutang telah dilunasi. Dalam akuntansi, ekuitas mengacu pada nilai buku ekuitas pemegang saham di neraca, yang sama dengan aset dikurangi kewajiban. Syarat, "ekuitas", di bidang keuangan dan akuntansi hadir dengan konsep perlakuan yang adil dan setara

-

Berapa Nilai Cap Selamanya Dengan Lonceng Liberty di atasnya?

Perangko Selamanya 20 bungkus Pengusaha Arnold Glasow terkenal karena menyatakan bahwa tidak ada yang bertahan selamanya... Siapa yang tahu jika dia akan berubah pikiran seandainya dia hidup sampai t

-

Mengapa FLOKI Naik 275% Minggu Ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Akuntansi Lindung Nilai?

Akuntansi lindung nilai adalah praktik dalam akuntansi di mana entri yang digunakan untuk menyesuaikan nilai wajar derivatif juga mencakup nilai lindung nilai yang berlawanan untuk keamanan. Dengan ka

-

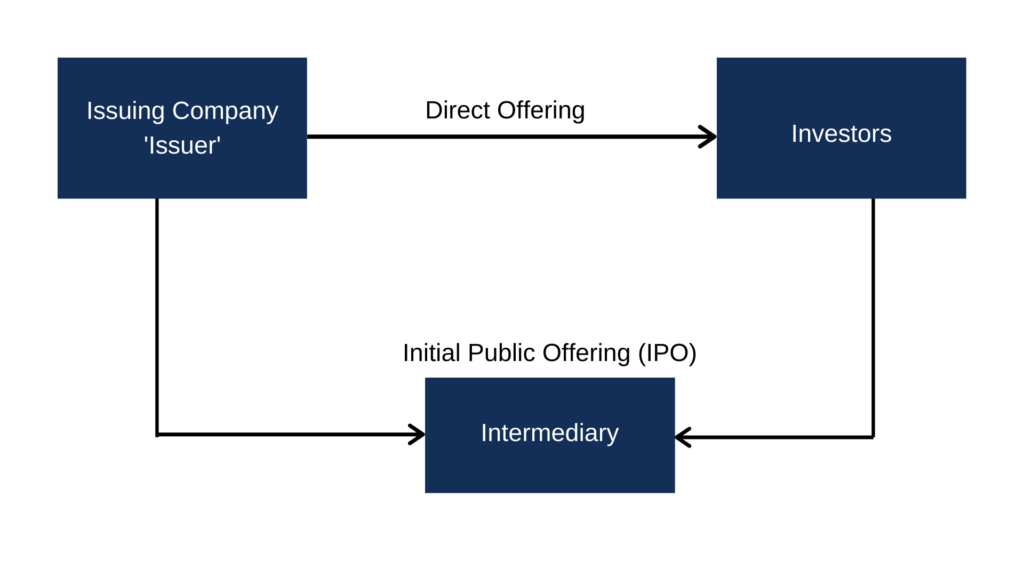

Apa itu Penawaran Langsung?

Penawaran langsung kadang-kadang disebut sebagai penempatan langsung. Ini adalah jenis penawaran yang memungkinkan perusahaan penerbit untuk menjual sekuritasnya secara langsung kepada investor tanpa

keuangan

-

Mengajukan Pinjaman Kredit Macet Persetujuan Instan

Mengajukan Pinjaman Kredit Macet Persetujuan Instan Nilai kredit yang baik adalah aset yang paling penting dan diperlukan untuk mengajukan segala jenis pinjaman. Jika Anda memiliki riwayat kredit yang buruk, akan sangat sulit bagi Anda untuk mendapatka...

-

Inilah Seberapa Baik Menggunakan Mobil Terbang

Inilah Seberapa Baik Menggunakan Mobil Terbang Kredit Gambar:@riggy/Twenty20 Banyak hal futuristik yang telah kami janjikan belum tiba, dari hoverboards hingga 15 jam kerja seminggu. Mobil Terbang, Namun, sangat dekat dengan ketersediaan luas — s...

-

Apa itu Indeks Aliran Uang?

Apa itu Indeks Aliran Uang? Money Flow Index (MFI) adalah indikator pergerakan yang menganalisis waktu dan harga untuk mengukur tekanan perdagangan – beli atau jual. Ini juga disebut Indeks Kekuatan Relatif (RSI) tertimbang volu...

-

Apa Arti Akta Garansi di Florida?

Apa Arti Akta Garansi di Florida? Akta jaminan adalah salah satu dari tiga cara yang disediakan di bawah hukum Florida untuk secara sah menyampaikan hak atas properti nyata. Dibandingkan dengan akta hibah dan akta berhenti klaim, akta...