Berapa Rasio Arus Kas terhadap Hutang?

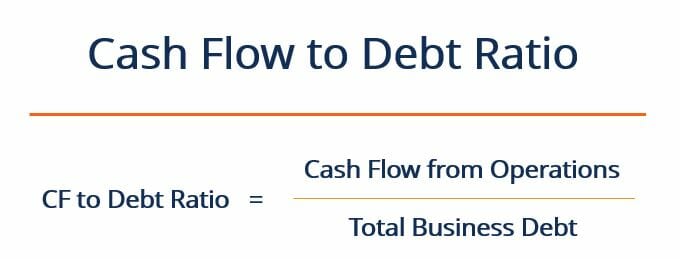

Rasio arus kas terhadap utang adalah rasio cakupan yang membandingkan arus kas yang dihasilkan bisnis dengan total utangnya. Arus kas yang paling umum digunakan untuk menghitung rasio adalah arus kas dari operasiArus Kas OperasiArus Kas Operasi (OCF) adalah jumlah kas yang dihasilkan oleh aktivitas operasi reguler suatu bisnis dalam periode waktu tertentu., meskipun menggunakan arus kas bebas tanpa leverageArus Kas Bebas Tanpa LeverageArus Kas Bebas Tanpa Leverage adalah gambaran arus kas teoretis untuk bisnis, dengan asumsi perusahaan benar-benar bebas hutang tanpa beban bunga. juga merupakan pilihan yang layak.

Beberapa bisnis dapat memilih untuk menggunakan nomor EBITDA mereka dalam perhitungan. Namun, ini tidak dianjurkan, sejak EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh memperhitungkan pembelian inventaris baru yang mungkin membutuhkan waktu lama untuk dijual dan menghasilkan arus kas.

Cara Menghitung Rasio Arus Kas terhadap Utang

Rasio dihitung dengan membagi arus kas bisnis dari operasi dengan total utangnya:

Rasio arus kas terhadap hutang dinyatakan sebagai persentase, tetapi juga dapat dinyatakan dalam tahun dengan membagi 1 dengan rasio. Ini akan memberi tahu kita berapa tahun yang dibutuhkan bisnis untuk melunasi semua hutangnya Hutang Saat Ini Di neraca, utang lancar adalah utang yang harus dibayar dalam waktu satu tahun (12 bulan) atau kurang. Ini terdaftar sebagai kewajiban lancar dan bagian dari jika itu untuk mencurahkan semua arus kas yang dihasilkan dari operasi untuk membayar utang.

Sebagai contoh, jika rasio perusahaan adalah 20%, maka bisa, secara teoretis, melunasi semua hutangnya dalam lima tahun.

1 dibagi 0,2 =5

Cara berpikir lain tentang rasio arus kas terhadap utang adalah bahwa hal itu menunjukkan berapa banyak utang bisnis yang dapat dilunasi dalam satu tahun jika semua arus kas dikhususkan untuk pembayaran utang. Dalam contoh ini, jawabannya adalah 20%. Namun, praktis berbicara, tidak realistis untuk membayangkan bisnis yang mendedikasikan 100% dari kas operasionalnya untuk pembayaran utang.

Contoh

Asumsikan sebuah perusahaan memiliki total hutang sebesar $1,5 juta. Arus kas dari operasi pada tahun lalu adalah $350, 000. Rasio arus kas terhadap hutang perusahaan akan dihitung sebagai berikut:

$350, 000 $1, 500, 000 =0,23 atau 23%

Rasio 23% menunjukkan bahwa dibutuhkan perusahaan antara empat dan lima tahun untuk melunasi semua hutangnya, dengan asumsi arus kas konstan untuk lima tahun ke depan.

Rasio arus kas terhadap utang yang tinggi menunjukkan bahwa bisnis berada dalam posisi keuangan yang kuat dan mampu mempercepat pembayaran utangnya jika diperlukan. Sebaliknya, rasio rendah berarti bisnis mungkin berisiko lebih besar untuk tidak melakukan pembayaran bunga, dan berada pada pijakan keuangan yang relatif lebih lemah.

Untuk menentukan apa rasio "tinggi" atau "rendah", kita harus membandingkannya dengan rasio perusahaan lain dalam industri yang sama. Rasio juga dapat dilihat secara historis untuk bisnis, menunjukkan bagaimana kemampuan pertanggungan utangnya telah berubah seiring berjalannya waktu.

Pertimbangan lainnya

Dalam perhitungan rasio arus kas terhadap utang, analis biasanya tidak menggunakan arus kas dari pendanaan atau arus kas dari investasi. Jika bisnis memiliki struktur modal yang sangat tinggi, kemungkinan besar bisnis tersebut memiliki cukup banyak hutang untuk dilunasi. Tidak masuk akal untuk berasumsi bahwa bisnis melunasi utangnya menggunakan modal utangnya. Karena itu, arus kas dari pembiayaan tidak digunakan dalam perhitungan.

Arus kas dari aktivitas investasi juga tidak umum digunakan dalam perhitungan rasio karena aktivitas investasi bukan merupakan bagian dari aktivitas penghasil kas inti bisnis. Sebaiknya gunakan angka arus kas yang lebih mewakili aktivitas bisnis sehari-hari. Dua pilihan yang baik adalah arus kas dari operasi atau arus kas bebas tanpa beban.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk mempelajari lebih lanjut tentang topik terkait, lihat sumber daya CFI berikut:

- Cara Menghitung Debt Service Coverage RatioCara Menghitung Debt Service Coverage RatioPanduan ini akan menjelaskan cara menghitung Debt Service Coverage Ratio. Pertama, kami akan membahas deskripsi singkat tentang Rasio Cakupan Layanan Utang, mengapa itu penting, dan kemudian membahas solusi langkah demi langkah untuk beberapa contoh Perhitungan Rasio Cakupan Layanan Utang.

- Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang Bagian Lancar dari Utang Jangka Panjang adalah bagian dari utang jangka panjang yang jatuh tempo dalam waktu satu tahun. Utang jangka panjang memiliki jatuh tempo sebesar

- Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan

- Laporan Arus Kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu.

-

Apa itu Daftar Terbatas?

Daftar Terbatas adalah daftar surat berharga yang dilarang dibeli atau dijual oleh pegawai bank, sendiri atau melalui orang lain atau pihak ketiga. Kapan saham ditempatkan pada daftar terbatas?

-

Cara Mendapatkan Nomor Privasi Kredit

Cara Mendapatkan Nomor Privasi Kredit Peringatan Itu sangat, sangat penting untuk berbicara dengan seorang pengacara sebelum melakukan APA SAJA yang berhubungan dengan CPN. Selain berbagai penipuan

-

Apa itu Perbankan Fraksi?

Fractional Banking adalah sistem perbankan yang mengharuskan bank untuk menyimpan hanya sebagian dari uang yang disimpan sebagai cadangan. Bank menggunakan simpanan nasabah untuk membuat pinjaman baru

-

Kisah Dua Pasar

Untuk pedagang dan investor saham AS, beberapa bulan terakhir telah memperjelas bahwa ada dua jenis pasar yang berjuang untuk hidup berdampingan secara bersamaan. Pasar pertama adalah pasar di mana

keuangan

-

Apa itu Cash Conversion Ratio (CCR)?

Apa itu Cash Conversion Ratio (CCR)? Rasio Konversi Tunai (CCR), juga dikenal sebagai tingkat konversi tunai, adalah alat manajemen keuangan yang digunakan untuk menentukan rasio arus kasLaporan Arus KasLaporan Arus Kas (juga disebut seb...

-

Bisakah Bank Menghentikan Pembayaran pada Cek Setelah Diuangkan?

Bisakah Bank Menghentikan Pembayaran pada Cek Setelah Diuangkan? Bank perlu mengetahui nomor dan jumlah cek untuk menghentikan pembayaran. Menghentikan pembayaran atas cek berarti meminta lembaga untuk menahan sebelum memprosesnya. Setelah permintaan diprakarsai o...

-

5 Negara Tanpa Pajak (Atau Sangat Rendah)

5 Negara Tanpa Pajak (Atau Sangat Rendah) Meskipun mungkin tampak tidak terpikirkan oleh warga AS, ada banyak negara di seluruh dunia yang menawarkan penduduknya manfaat tidak, atau sangat rendah, pajak penghasilan. Tapi sebelum Anda mulai me...

-

Bagaimana Menjual Rumah Anda di Pasar Penjual

Bagaimana Menjual Rumah Anda di Pasar Penjual Berencana untuk menjual rumah Anda dalam waktu dekat? Itu kabar baik, karena kemungkinannya bagus bahwa Anda akan mencoba memindahkan rumah Anda di pasar penjual — pasar di mana permintaan rumah meleb...