Capital Allocation Line (CAL) dan Portofolio Optimal

Garis Alokasi Modal (CAL) adalah garis yang secara grafis menggambarkan profil risiko dan imbalan aset, dan dapat digunakan untuk mencari portofolio optimal. Proses untuk membangun CAL untuk kumpulan portofolio dijelaskan di bawah ini.

Portofolio pengembalian yang diharapkan dan varians

Demi kesederhanaan, kami akan membangun portofolio dengan hanya dua aset berisiko.

Pengembalian yang diharapkan dari portofolio adalah rata-rata tertimbang dari pengembalian yang diharapkan dari masing-masing aset, dan dihitung sebagai:

E(Rp) =w 1 E(R 1 ) + w 2 E(R 2 )

dimana aku 1 , w 2 adalah bobot masing-masing untuk kedua aset, dan E(R 1 ), E(R 2 ) adalah pengembalian yang diharapkan masing-masing.

Tingkat varians diterjemahkan langsung dengan tingkat risiko; varians yang lebih tinggi berarti tingkat risiko yang lebih tinggi dan sebaliknya. Varians portofolio bukan hanya rata-rata tertimbang dari varians aset individu tetapi juga tergantung pada kovarians dan korelasi kedua aset. Rumus untuk varians portofolio diberikan sebagai:

Var(R P ) =w 2 1 Var(R 1 ) + w 2 2 Var(R 2 ) + 2w 1 w 2 Cov(R 1 , R 2 )

Dimana Cov(R 1 , R 2 ) mewakili kovarians dari dua pengembalian aset. Kalau tidak, rumus tersebut dapat ditulis sebagai:

σ 2 P =w 2 1 σ 2 1 + w 2 2 σ 2 2 + 2ρ(R 1 , R 2 ) 1 w 2 σ 1 σ 2 , menggunakan (R 1 , R 2 ), korelasi R 1 dan R 2 .

Konversi antara korelasi dan kovarians diberikan sebagai:(R 1 , R 2 ) =Cov(R 1 , R 2 )/ 1 σ 2 .

Varians pengembalian portofolio lebih besar ketika kovarians kedua aset positif, dan lebih sedikit jika negatif. Karena varians mewakili risiko, risiko portofolio lebih rendah ketika komponen asetnya memiliki kovarians negatif. Diversifikasi adalah teknik yang meminimalkan risiko portofolio dengan berinvestasi pada aset dengan kovarians negatif.

Dalam praktek, kita tidak tahu pengembalian dan standar deviasi aset individu, tetapi kami dapat memperkirakan nilai ini berdasarkan nilai historis aset tersebut.

Perbatasan yang efisien

Portofolio frontier adalah grafik yang memetakan semua kemungkinan portofolio dengan kombinasi bobot aset yang berbeda, dengan tingkat deviasi standar portofolio yang digambarkan pada sumbu x dan pengembalian portofolio yang diharapkan pada sumbu y.

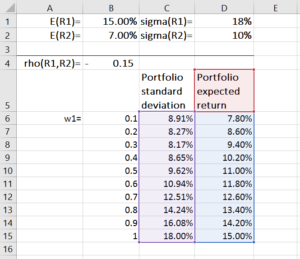

Untuk membangun perbatasan portofolio, pertama-tama kita menetapkan nilai untuk E(R 1 ), E(R 2 ), stdev(R 1 ), stdev(R 2 ), dan (R 1 , R 2 ). Dengan menggunakan rumus di atas, kami kemudian menghitung pengembalian portofolio yang diharapkan dan varians untuk setiap kombinasi bobot aset yang mungkin (w 2 =1-w 1 ). Proses ini dapat dilakukan dengan mudah di Microsoft Excel, seperti yang ditunjukkan pada contoh di bawah ini:

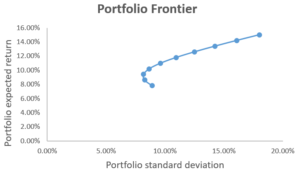

Kami kemudian menggunakan bagan sebar dengan garis halus untuk memplot pengembalian yang diharapkan dan standar deviasi portofolio. Hasilnya ditunjukkan pada grafik di bawah ini, di mana setiap titik pada plot mewakili portofolio yang dibangun di bawah kombinasi bobot aset.

Jadi bagaimana kita tahu portofolio mana yang menarik bagi investor? Untuk menjawab ini, kami memperkenalkan konsep kriteria mean-varians , yang menyatakan bahwa Portofolio A mendominasi Portofolio B jika E(R A ) E(R B ) dan A ≤ σ B (yaitu portofolio A menawarkan pengembalian yang diharapkan lebih tinggi dan risiko lebih rendah daripada portofolio B). Jika demikian halnya, maka investor akan lebih memilih A daripada B.

Dari grafik, kita dapat menyimpulkan bahwa portofolio pada bagian yang miring ke bawah dari perbatasan portofolio didominasi oleh bagian yang miring ke atas. Dengan demikian, titik-titik pada bagian batas portofolio yang miring ke atas mewakili portofolio yang menurut investor menarik, sedangkan titik-titik pada bagian yang miring ke bawah merupakan portofolio yang tidak efisien.

Menurut kriteria mean-variance, investor mana pun akan secara optimal memilih portofolio pada bagian batas portofolio yang miring ke atas, yang disebut perbatasan yang efisien , atau batas varians minimum . Pilihan portofolio apa pun pada batas efisien tergantung pada preferensi risiko investor.

Portofolio di atas batas efisien tidak mungkin, sementara portofolio di bawah batas efisien tidak efisien.

Portofolio lengkap dan garis alokasi modal

Dalam membangun portofolio, investor sering menggabungkan aset berisiko dengan aset bebas risiko (seperti obligasi pemerintah) untuk mengurangi risiko. Portofolio lengkap didefinisikan sebagai kombinasi dari portofolio aset berisiko, dengan pengembalian R P , dan aset bebas risiko, dengan pengembalian R F .

Pengembalian yang diharapkan dari portofolio lengkap diberikan sebagai:

E(R C ) =w P E(R P ) + (1 w P )R F

Dan varians dan standar deviasi dari pengembalian portofolio lengkap diberikan sebagai:

Var(R C ) =w 2 P Var(R P ), (R C ) =w P (R P ),

dimana aku P adalah fraksi yang diinvestasikan dalam portofolio aset berisiko.

Sedangkan ekses pengembalian yang diharapkan dari portofolio lengkap dihitung sebagai:

E(R C ) - R F ,

jika kita substitusikan E(R C ) dengan rumus sebelumnya, kita mendapatkan w P (E(R P ) R F ).

Simpangan baku portofolio lengkap adalah (R C ) =w P (R P ), yang memberi kita:

w P =(R C )/σ(R P )

Karena itu, untuk setiap portofolio lengkap:

Atau E(R C ) =R F + S P (R C ), dimana P =

Garis E(R C ) =R F + S P (R C ) adalah garis alokasi modal (CAL). Kemiringan garis, S P , disebut Rasio tajam Rasio Sharpe Rasio Sharpe adalah ukuran pengembalian yang disesuaikan dengan risiko, yang membandingkan kelebihan pengembalian investasi dengan standar deviasi pengembaliannya. Rasio Sharpe biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan risikonya., atau rasio reward-to-risk. Rasio Sharpe mengukur peningkatan pengembalian yang diharapkan per unit standar deviasi tambahan.

Portofolio yang optimal

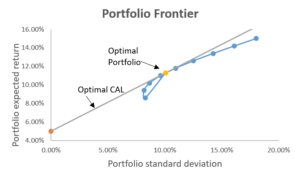

Portofolio optimal terdiri dari aset bebas risiko dan portofolio aset berisiko optimal. Portofolio aset berisiko yang optimal adalah pada titik di mana CAL bersinggungan dengan batas efisien. Portofolio ini optimal karena kemiringan CAL paling tinggi, yang berarti kita mencapai pengembalian tertinggi per unit risiko tambahan. Grafik di bawah ini menggambarkan hal ini:

Bobot portofolio tangen dihitung sebagai berikut:

Ringkasan garis alokasi modal

Investor menggunakan batas efisien dan CAL untuk mencapai kombinasi risiko dan pengembalian yang berbeda berdasarkan apa yang mereka inginkan. Portofolio berisiko optimal ditemukan pada titik di mana CAL bersinggungan dengan batas efisien. Kombinasi bobot aset ini memberikan rasio risk-to-reward terbaik, karena memiliki kemiringan tertinggi untuk CAL.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Sumber daya tambahan

Terima kasih telah membaca panduan CFI untuk garis alokasi modal. Untuk memajukan karir Anda sebagai Financial Modeling and Valuation Analyst Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!, sumber daya tambahan ini akan membantu:

- Profil karir manajemen portofolioProfil Karir Manajemen PortofolioManajemen portofolio mengelola investasi dan aset untuk klien, yang meliputi dana pensiun, bank, Pengelola investasi global, kantor keluarga. Manajer portofolio bertanggung jawab untuk menjaga campuran aset dan strategi investasi yang tepat yang sesuai dengan kebutuhan klien. Gaji, keterampilan,

- Premi risiko pasarPremi Risiko PasarPremi risiko pasar adalah pengembalian tambahan yang diharapkan investor dari memegang portofolio pasar berisiko alih-alih aset bebas risiko.

- Definisi Rasio SharpeRasio SharpeRasio Sharpe adalah ukuran pengembalian yang disesuaikan dengan risiko, yang membandingkan kelebihan pengembalian investasi dengan standar deviasi pengembaliannya. Rasio Sharpe biasanya digunakan untuk mengukur kinerja suatu investasi dengan menyesuaikan risikonya.

- Kalkulator rasio SharpeKalkulator Rasio SharpeKalkulator Rasio Sharpe memungkinkan Anda mengukur pengembalian investasi yang disesuaikan dengan risiko. Unduh template Excel CFI dan kalkulator Rasio Sharpe. Rasio Sharpe =(Rx - Rf) / StdDev Rx. Dimana:Rx =Pengembalian portofolio yang diharapkan, Rf =Tingkat pengembalian bebas risiko, StdDev Rx =Standar deviasi pengembalian / volatilitas portofolio

-

Cara Menghentikan Penarikan Langsung Dari Rekening Bank

Hentikan Penarikan Langsung Dari Rekening Bank Menghentikan penarikan langsung dari rekening bank cukup mudah. pemegang akun, Namun, perlu memberikan waktu yang cukup kepada bank untuk memproses tran

-

Apa yang Dapat Saya Beli Dengan Kartu EBT Food Stamp Saya?

Jika keluarga Anda mengalami kesulitan membeli bahan makanan setiap bulan, Anda akan senang mengetahui pemerintah federal mengelola Program Bantuan Nutrisi Tambahan, atau SNAP, untuk keluarga berpengh

-

Cara Menghitung Bunga Total

Memahami cara menghitung bunga dapat membantu Anda membuat keputusan keuangan yang baik. Apapun jenis pinjamannya, atau berapa tarifnya, bunga menambah biaya keseluruhan pinjaman Anda. Tingkat bunga

-

Cara Mendapatkan Potongan Pembayaran Pengangguran

Cetak slip gaji pengangguran Anda langsung melalui Internet. Jika saat ini Anda menerima tunjangan pengangguran, Anda mungkin merasa frustrasi untuk mencoba dan membuktikan penghasilan Anda. Sebagai

keuangan

- Membiayai Cincin Pertunangan? Baca Ini Dulu!

- Penghematan bahan bakar mobil:Apa itu dan mengapa itu penting

- Apakah Belanja Konstan Membuat Anda Bangkrut? Inilah Yang Harus Dilakukan!

- 5 Cara Meningkatkan Nilai Rumah Anda Tanpa Mengurangi Rekening Bank Anda

- Pinjaman mobil untuk militer:Gunakan opsi terbaik Anda

- Panduan Utama untuk Skor Kredit di Kanada

-

Inilah Mengapa Anda Tidak Dapat Mendapatkan Makanan Cina Saat Ini

Inilah Mengapa Anda Tidak Dapat Mendapatkan Makanan Cina Saat Ini Apa yang Anda pesan di restoran Cina favorit Anda? (Untuk juru tulismu yang setia, itu sup mie ayam dengan banyak mie renyah, lalu daging sapi dengan brokoli sebagai makanan utama.) Dikurung saat kami...

-

Bagaimana Saya Dapat Membiayai Kembali Toyota Saya?

Bagaimana Saya Dapat Membiayai Kembali Toyota Saya? Kemungkinan Anda membeli Toyota Anda dari dealer bersertifikat, yang akan membantu Anda mendapatkan pinjaman dengan Toyota Financial Services. Meskipun Toyota Financial Services memiliki sejumlah prog...

-

Inilah yang Dikatakan Dave Ramsey Tentang Investasi Crypto

Inilah yang Dikatakan Dave Ramsey Tentang Investasi Crypto Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Bintang Jatuh?

Apa itu Bintang Jatuh? Bintang jatuh adalah formasi atau pola analisis teknis tertentu yang terjadi dalam grafik candlestick. Ini ditafsirkan sebagai sinyal pembalikan bearish yang akan datang ke sisi bawah. Gambar 1...