Apa itu Koefisien Beta?

Koefisien Beta adalah ukuran sensitivitas atau korelasi dari suatu sekuritas.Sekuritas Berpasar adalah instrumen keuangan jangka pendek yang tidak dibatasi yang diterbitkan baik untuk sekuritas ekuitas atau untuk sekuritas utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. atau portofolio investasi untuk pergerakan di pasar secara keseluruhan. Kita dapat memperoleh ukuran statistik risiko dengan membandingkan pengembalian sekuritas/portofolio individu dengan pengembalian pasar secara keseluruhan dan mengidentifikasi proporsi risiko yang dapat dikaitkan dengan pasar.

Risiko Sistematis vs Tidak Sistematis

Kita dapat menganggap risiko tidak sistematis sebagai risiko "khusus saham" dan risiko sistematis sebagai risiko "pasar umum". Jika kita hanya memiliki satu saham dalam portofolio, pengembalian saham tersebut dapat sangat bervariasi dibandingkan dengan rata-rata keuntungan atau kerugian pasar secara keseluruhan seperti yang dicerminkan oleh indeks saham utama seperti S&P 500. Namun, seiring kami terus menambahkan lebih banyak ke portofolio, pengembalian portofolio secara bertahap akan mulai lebih mirip dengan pengembalian pasar secara keseluruhan. Saat kami mendiversifikasi portofolio saham kami, risiko tidak sistematis "khusus saham" berkurang.

Risiko SistematisRisiko SistematisRisiko sistematis adalah bagian dari total risiko yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua investasi atau sekuritas tunduk pada risiko sistematis dan oleh karena itu, itu adalah risiko yang tidak dapat didiversifikasi. adalah risiko yang mendasari yang mempengaruhi seluruh pasar. Perubahan besar dalam variabel makroekonomi, seperti suku bunga, inflasi, Formula GDPGDP Produk Domestik Bruto (PDB) adalah nilai moneter, dalam mata uang lokal, dari semua barang dan jasa ekonomi akhir yang diproduksi di suatu negara selama, atau devisa, adalah perubahan yang berdampak pada pasar yang lebih luas dan tidak dapat dihindari melalui diversifikasi. Koefisien Beta menghubungkan risiko sistematis "pasar umum" dengan risiko tidak sistematis "khusus saham" dengan membandingkan tingkat perubahan antara pengembalian "pasar umum" dan "khusus saham".

Model Penetapan Harga Aset Modal (CAPM)

Model Penetapan Harga Aset ModalModel Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta keamanan itu (atau CAPM) menggambarkan pengembalian saham individu sebagai fungsi dari pengembalian pasar secara keseluruhan.

Masing-masing variabel ini dapat dianggap menggunakan kerangka kemiringan-intersep di mana Re =y, B =kemiringan, (Rm – Rf) =x, dan Rf =y-intercept. Wawasan penting yang dapat diperoleh dari kerangka kerja ini adalah:

- Sebuah aset diharapkan menghasilkan setidaknya tingkat pengembalian bebas risiko.

- Jika Beta saham atau portofolio individual sama dengan 1, maka pengembalian aset sama dengan pengembalian pasar rata-rata.

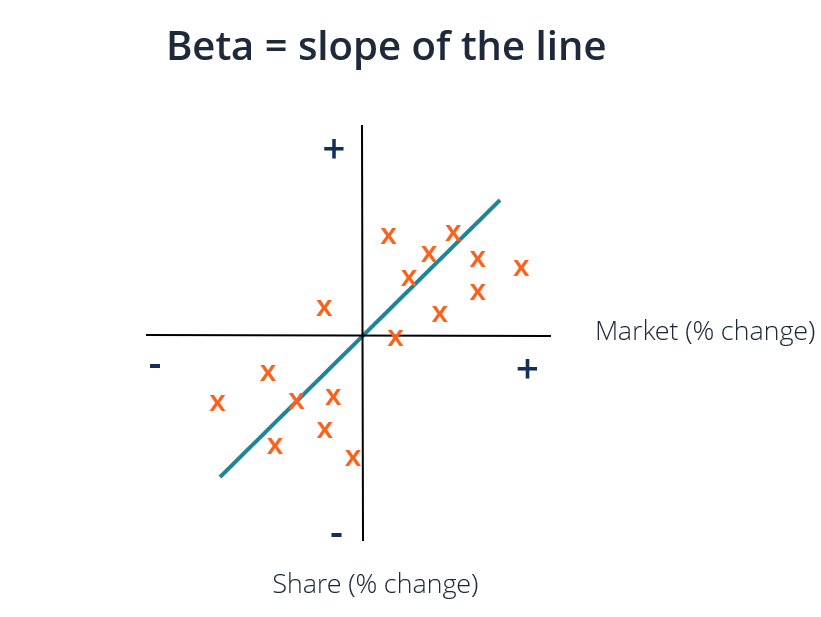

- Koefisien Beta mewakili kemiringan garis yang paling cocok untuk masing-masing pasangan kelebihan Re – Rf (y) dan Rm – Rf (x).

Pada grafik di atas, kami memplot pengembalian saham berlebih di atas pengembalian pasar berlebih untuk menemukan garis yang paling sesuai. Namun, kami mengamati bahwa saham ini memiliki nilai intersep positif setelah memperhitungkan tingkat bebas risiko. Nilai ini mewakili Alpha, atau pengembalian tambahan yang diharapkan dari saham ketika pengembalian pasar adalah nol.

Cara Menghitung Koefisien Beta

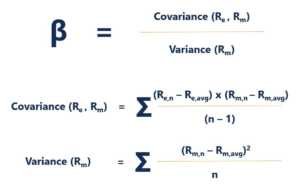

Untuk menghitung Beta saham atau portofolio, membagi kovarians pengembalian aset berlebih dan pengembalian pasar berlebih dengan varians pengembalian pasar berlebih atas tingkat pengembalian bebas risiko:

Keuntungan menggunakan Koefisien Beta

Salah satu kegunaan Beta yang paling populer adalah untuk memperkirakan biaya ekuitas (Re) dalam model penilaian. CAPM memperkirakan Beta aset berdasarkan satu faktor, yang merupakan risiko sistematis pasar. Biaya ekuitas yang diperoleh oleh CAPM mencerminkan kenyataan di mana sebagian besar investor memiliki portofolio yang terdiversifikasi dari mana risiko tidak sistematis telah berhasil didiversifikasi.

Secara umum, CAPM dan Beta menyediakan metode perhitungan yang mudah digunakan yang menstandardisasi ukuran risiko di banyak perusahaan dengan struktur modal dan fundamental yang bervariasi.

Kekurangan Menggunakan Koefisien Beta

Kelemahan terbesar menggunakan Beta adalah hanya mengandalkan pengembalian masa lalu dan tidak memperhitungkan informasi baru yang dapat memengaruhi pengembalian di masa depan. Lebih-lebih lagi, karena lebih banyak data pengembalian dikumpulkan dari waktu ke waktu, ukuran perubahan Beta, dan selanjutnya, begitu juga biaya ekuitas.

Sementara risiko sistematis yang melekat pada pasar memiliki dampak yang berarti dalam menjelaskan pengembalian aset, mengabaikan faktor risiko tidak sistematis yang khusus untuk perusahaan. Eugene Fama dan Kenneth French menambahkan faktor ukuran dan faktor nilai ke CAPM, menggunakan fundamental spesifik perusahaan untuk menggambarkan pengembalian saham dengan lebih baik. Ukuran risiko ini dikenal sebagai Fama French 3 Factor Model.

Sumber Daya Lainnya

CFI menawarkan Halaman Program Capital Markets &Securities Analyst (CMSA)® - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan usaha ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

- Unlevered BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) adalah volatilitas pengembalian untuk bisnis, tanpa mempertimbangkan leverage keuangannya. Itu hanya memperhitungkan asetnya.

- Biaya Rata-rata Tertimbang ModalWACCWACC adalah Biaya Modal Rata-Rata Tertimbang perusahaan dan mewakili biaya modal campurannya termasuk ekuitas dan utang.

- Berinvestasi:Panduan untuk PemulaInvestasi:Panduan untuk Pemula Panduan Berinvestasi untuk Pemula dari CFI akan mengajarkan Anda dasar-dasar berinvestasi dan cara memulai. Pelajari tentang berbagai strategi dan teknik untuk berdagang

-

Geyser berlian:Islandia yang melanggar aturan menyelesaikan pelarian ekonominya yang ajaib

Orang Islandia yang tidak puas baru-baru ini memaksa perdana menteri mereka untuk berhenti, dan mengancam akan menyerahkan kekuasaan kepada bajak laut gadungan pada pemilihan awal. Tetapi sementara pe

-

Buat Daftar dan Periksa Dua Kali untuk Menghemat Uang dan Mengurangi Risiko Penipuan Selama Liburan

Musim liburan adalah waktu yang paling indah sepanjang tahun, tapi itu juga yang paling mahal, dan dalam hal pencurian identitas dan penipuan kredit, berpotensi musim paling berisiko. Lebih dari sep

-

Mint Vs. Quicken – Alat Penganggaran Mana yang Lebih Baik di 2022

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Mint vs. Quicken akan menjadi keputusan penting bagi Anda untuk mengendalikan

-

Apa itu Teori Kotak Darvas?

Teori Kotak Darvas adalah strategi perdagangan yang ditemukan oleh investor otodidak Nicolas Darvas, yang biasa menargetkan saham dengan harga dan volume sebagai indikator. Itu membuat Teori Kotak Dar

keuangan

- Cara Menghabiskan Lebih Sedikit Waktu di Ponsel Anda:14 Tips

- Cara Menonjol Dari Kerumunan Di Tempat Kerja

- Peramalan Keuangan Menggunakan Pembelajaran Mesin

- Nasihat Keuangan yang Akan Saya Berikan Untuk Diri Saya yang Lebih Muda

- Apa Itu Biaya Operasional? Panduan Bisnis

- Semua yang Perlu Anda Ketahui Tentang IPO Roblox

-

Pembaruan Stimulus:Anggota Parlemen Memperingatkan Bahwa Mengakhiri Pembayaran Kredit Pajak Anak Bulanan Akan Menjadi Bencana bagi Keluarga

Pembaruan Stimulus:Anggota Parlemen Memperingatkan Bahwa Mengakhiri Pembayaran Kredit Pajak Anak Bulanan Akan Menjadi Bencana bagi Keluarga Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Departemen Hutang Usaha:Mengapa Penting dan Bagaimana Menyusunnya

Departemen Hutang Usaha:Mengapa Penting dan Bagaimana Menyusunnya Apa itu Hutang Dagang? Hutang usaha adalah kewajiban jangka pendek perusahaan. Perusahaan yang menggunakan akuntansi berbasis akrual memiliki hutang, atau uang yang menjadi hutang perusahaan kepada ...

-

Perusahaan Benar-Benar Tidak Ingin Anda Mencairkan Cek Rabat

Perusahaan Benar-Benar Tidak Ingin Anda Mencairkan Cek Rabat Saya penggemar berat menabung , dan setiap pembelanja berpengalaman tahu bahwa rabat dapat menawarkan penghematan nyata. Saya bukan penggemar berat rabat yang tampaknya mustahil untuk diklaim atau...

-

Mengapa dan Bagaimana Anda Mendiversifikasi Portofolio Investasi

Mengapa dan Bagaimana Anda Mendiversifikasi Portofolio Investasi Selama beberapa dekade, para ahli telah memperingatkan orang Amerika untuk tidak bergantung pada Jaminan Sosial sebagai cara yang layak untuk menghidupi diri mereka sendiri selama masa pensiun. Peme...