Apa itu Kesepakatan Basel?

Basel Accords mengacu pada seperangkat peraturan pengawasan perbankan yang ditetapkan oleh Basel Committee on Banking Supervision (BCBS). Mereka dikembangkan selama beberapa tahun antara 1980 dan 2011, mengalami beberapa modifikasi selama bertahun-tahun.

Basel Accords dibentuk dengan tujuan untuk menciptakan kerangka peraturan internasional untuk mengelola risiko kreditRisiko kreditRisiko kredit adalah risiko kerugian yang mungkin terjadi akibat kegagalan pihak mana pun untuk mematuhi syarat dan ketentuan kontrak keuangan apa pun, terutama, dan risiko pasar. Fungsi utama mereka adalah untuk memastikan bahwa bank memiliki cadangan kas yang cukup untuk memenuhi kewajiban keuangan mereka dan bertahan dalam kesulitan keuangan dan ekonomi. Mereka juga bertujuan untuk memperkuat tata kelola perusahaanTata Kelola PerusahaanTata kelola perusahaan adalah sesuatu yang sama sekali berbeda dari kegiatan manajemen operasional sehari-hari yang dilakukan oleh eksekutif perusahaan. Ini adalah sistem, manajemen risiko, dan transparansi.

Peraturan tersebut dianggap sebagai seperangkat peraturan yang paling komprehensif yang mengatur sistem perbankan internasional. Kesepakatan Basel dapat dipecah menjadi Basel I, Basel II, dan Basel III.

Basel I

Basel I, juga dikenal sebagai Basel Capital Accord, dibentuk pada tahun 1988. Itu dibuat sebagai tanggapan atas meningkatnya jumlah bank internasional dan meningkatnya integrasi dan saling ketergantungan pasar keuangan. Regulator di beberapa negara khawatir bahwa bank-bank internasional tidak memiliki cadangan kas yang cukup. Karena pasar keuangan internasional sangat terintegrasi pada waktu itu, kegagalan satu bank besar dapat menyebabkan krisis di banyak negara.

Basel I diberlakukan secara hukum di negara-negara G10 pada tahun 1992, tetapi lebih dari 100 negara menerapkan peraturan dengan penyesuaian kecil. Regulasi tersebut bertujuan untuk meningkatkan stabilitas sistem keuangan dengan menetapkan GWM bank internasional.

Ini juga memberikan kerangka kerja untuk mengelola risiko kredit melalui pembobotan risiko dari berbagai aset. Menurut Basel I, aset diklasifikasikan ke dalam empat kategori berdasarkan bobot risiko:

- 0% untuk aset bebas risiko (tunai, obligasi)

- 20% untuk pinjaman kepada bank lain atau surat berharga dengan peringkat kredit tertinggi Peringkat Kredit Peringkat kredit adalah pendapat dari lembaga kredit tertentu mengenai kemampuan dan kemauan suatu entitas (pemerintah, bisnis, atau individu) untuk memenuhi kewajiban keuangannya secara lengkap dan dalam batas waktu yang ditetapkan. Peringkat kredit juga menandakan kemungkinan debitur akan gagal bayar.

- 50% untuk hipotek perumahan

- 100% untuk hutang perusahaan

Bank dengan kehadiran internasional yang signifikan diharuskan untuk memegang 8% dari aset tertimbang menurut risiko mereka sebagai cadangan kas. Bank internasional dipandu untuk mengalokasikan modal untuk investasi berisiko rendah. Bank juga diberikan insentif untuk berinvestasi dalam utang negara dan hipotek perumahan daripada utang korporasi.

Basel II

Basel II, perpanjangan dari Basel I, diperkenalkan pada tahun 2004. Basel II mencakup penambahan peraturan baru dan berpusat pada peningkatan tiga masalah utama – persyaratan modal minimum, mekanisme pengawasan dan transparansi, dan disiplin pasar.

Basel II menciptakan manajemen risiko yang lebih komprehensifManajemen RisikoManajemen risiko meliputi identifikasi, analisis, dan respons terhadap faktor risiko yang menjadi bagian dari kehidupan bisnis. Biasanya dilakukan dengan kerangka. Itu dilakukan dengan menciptakan ukuran standar untuk kredit, operasional, dan risiko pasar. Itu adalah wajib bagi bank untuk menggunakan langkah-langkah ini untuk menentukan persyaratan modal minimum mereka.

Keterbatasan utama Basel I adalah bahwa persyaratan modal minimum ditentukan dengan melihat risiko kredit saja. Ini menyediakan sistem manajemen risiko parsial, karena risiko operasional dan pasar diabaikan.

Basel II membuat standar pengukuran risiko operasional. Ini juga berfokus pada nilai pasar, bukannya nilai buku, ketika melihat eksposur kredit. Selain itu, itu memperkuat mekanisme pengawasan dan transparansi pasar dengan mengembangkan persyaratan pengungkapan untuk mengawasi peraturan. Akhirnya, itu memastikan bahwa pelaku pasar memperoleh akses yang lebih baik ke informasi.

Basel III

Krisis Keuangan Global 20082008-2009 Krisis Keuangan GlobalKrisis Keuangan Global 2008-2009 mengacu pada krisis keuangan besar-besaran yang dihadapi dunia dari tahun 2008 hingga 2009. Krisis keuangan berdampak pada individu dan institusi di seluruh dunia, dengan jutaan orang Amerika sangat terpengaruh. Lembaga keuangan mulai tenggelam, banyak yang diserap oleh entitas yang lebih besar, dan Pemerintah AS terpaksa menawarkan dana talangan yang mengekspos kelemahan sistem keuangan internasional dan menyebabkan terciptanya Basel III. Peraturan Basel III dibuat pada November 2010 setelah krisis keuangan; Namun, mereka belum diimplementasikan. Implementasinya terus-menerus tertunda dalam beberapa tahun terakhir dan diperkirakan akan terjadi pada Januari 2022.

Basel III mengidentifikasi alasan utama yang menyebabkan krisis keuangan. Mereka termasuk tata kelola perusahaan yang buruk dan manajemen likuiditas, struktur modal yang terlalu tinggi karena kurangnya pembatasan peraturan, dan insentif yang tidak selaras di Basel I dan II.

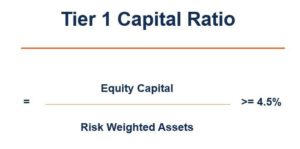

Basel III memperkuat persyaratan modal minimum yang digariskan dalam Basel I dan II. Tambahan, itu memperkenalkan berbagai modal, manfaat, dan persyaratan rasio likuiditas. Sesuai regulasi di Basel III, bank diharuskan untuk menjaga rasio keuangan sebagai berikut:

Juga, Basel III mencakup persyaratan cadangan modal baru dan langkah-langkah countercyclical untuk meningkatkan cadangan pada periode ekspansi kredit dan untuk melonggarkan persyaratan selama periode pengurangan pinjaman. Di bawah pedoman baru, bank dikategorikan ke dalam kelompok yang berbeda berdasarkan ukuran dan kepentingan keseluruhannya bagi perekonomian. Bank-bank yang lebih besar dikenakan persyaratan cadangan yang lebih tinggi karena kepentingannya yang lebih besar bagi perekonomian.

Kesepakatan Basel sangat penting untuk berfungsinya pasar keuangan internasional. Mereka tidak pernah bisa konstan dan perlu terus diperbarui berdasarkan kondisi pasar saat ini dan pelajaran dari masa lalu.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Cadangan BankCadangan BankCadangan bank adalah cadangan kas minimum yang harus disimpan oleh lembaga keuangan di brankas mereka pada waktu tertentu. Persyaratan cadangan uang tunai minimum

- Capital Adequacy RatioCapital Adequacy Ratio (CAR)Capital Adequacy Ratio (CAR) menetapkan standar bagi bank dengan melihat kemampuan bank untuk membayar kewajiban dan menanggapi risiko kredit dan risiko operasional.

- Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) adalah komponen dari Tier 1 Capital, dan itu meliputi saham biasa dan laba ditahan. Implementasi CET1 dimulai

- Aset Tertimbang Menurut RisikoAset Tertimbang Menurut RisikoAset Tertimbang Menurut Risiko adalah istilah perbankan yang mengacu pada sistem klasifikasi aset yang digunakan untuk menentukan modal minimum yang harus disimpan bank sebagai cadangan untuk mengurangi risiko kebangkrutan. Mempertahankan jumlah modal minimum membantu mengurangi risiko.

-

Pelajaran Hari Senin Hitam Sangat Mengharukan di Tahun 2020

Senin menandai peringatan ke-33 Black Monday. Secara persentase, jatuhnya tahun 1987 tetap menjadi hari terburuk dalam sejarah pasar saham AS. Hanya dua bulan sebelumnya, Dow Jones Industrial Averag

-

Tanda-Tanda Vital:apa yang dimaksud Bendahara Morrison ketika dia mengatakan bahwa kita 'bertumbuh ke dalam pertumbuhan'?

Vital Signs adalah bungkus ekonomi mingguan dari profesor ekonomi UNSW dan PhD Harvard Richard Holden (@profholden). Vital Signs bertujuan untuk mengkontekstualisasikan peristiwa ekonomi mingguan dan

-

Lusinan Bank Dapat Menggunakan XRP pada 2019

harga telah turun 70% sejak awal 2018, tetapi lebih banyak adopsi koin crypto dapat membantu harga naik. Berdasarkan CCN.com , CEO Ripple Brad Garlinghouse mengharapkan puluhan bank untuk menggu

-

Platform Crypto Gemini Mengamankan $400 Juta dalam Pendanaan Ekuitas Menempatkan Nilai $7,1 Miliar pada Perusahaan

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

Biaya hidup:Mengapa Anda harus memilih tempat tinggal yang murah

Biaya hidup:Mengapa Anda harus memilih tempat tinggal yang murah Saat mengunjungi Raleigh awal bulan ini, Saya menghabiskan pagi dengan sahabat saya Justin (dari blog Root of Good yang luar biasa) dan istrinya. Saat kami menyesap kopi dan menggigit bagel kami, perc...

-

Apa perbedaan antara asuransi pemilik rumah dan asuransi kondominium / koperasi?

Apa perbedaan antara asuransi pemilik rumah dan asuransi kondominium / koperasi? Ada perbedaan besar antara asuransi pemilik rumah dan asuransi koperasi. (iStock) Pembeli properti memilih antara rumah keluarga tunggal dan kondominium biasanya melihat daftar cucian item yang haru...

-

Cara Memperoleh Laporan Dari Rekening Bank yang Ditutup

Cara Memperoleh Laporan Dari Rekening Bank yang Ditutup Anda mungkin perlu merujuk ke laporan dari rekening bank yang ditutup untuk menyelesaikan masalah dari transaksi sebelumnya atau hanya untuk catatan Anda sendiri. Jika Anda tidak memiliki dokumen ini,...

-

Investasi Emas? Ketahui Implikasi Pajaknya

Investasi Emas? Ketahui Implikasi Pajaknya Saat berbagi nasihat tentang uang dan investasi, banyak orang merekomendasikan memiliki emas. “Itu tidak pernah sia-sia, ” mereka akan berkata, bersama, Mereka tidak membuat lebih dari itu. Mereka...