Apa itu Rasio Spesifik Bank?

Rasio khusus bank, seperti margin bunga bersih (NIM), penyisihan kerugian kredit (PCL), dan rasio efisiensi yang unik untuk industri perbankan. Sama halnya dengan perusahaan di sektor lain, bank memiliki rasio tertentu untuk mengukur profitabilitasRasio ProfitabilitasRasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (profit) relatif terhadap pendapatan, aset neraca, biaya operasional, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan keuntungan dan efisiensi yang dirancang sesuai dengan operasi bisnis unik mereka. Juga, karena kekuatan finansial sangat penting bagi bank, ada juga beberapa rasio untuk mengukur solvabilitasSolvabilitas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan jangka panjangnya. Ketika analis ingin tahu lebih banyak tentang solvabilitas perusahaan, mereka melihat total nilai asetnya dibandingkan dengan total kewajiban yang dimiliki..

Rasio untuk Profitabilitas

1. Marjin Bunga Bersih

Margin bunga bersih mengukur perbedaan antara pendapatan bunga yang dihasilkan dan beban bunga. Tidak seperti kebanyakan perusahaan lain, sebagian besar pendapatan dan pengeluaran bank diciptakan oleh bunga. Karena bank mendanai sebagian besar operasi mereka melalui simpanan nasabah, mereka membayar sejumlah besar biaya bunga. Mayoritas pendapatan bank berasal dari pengumpulan bunga pinjaman.

Rumus untuk margin bunga bersih adalah:

Margin Bunga Bersih =(Pendapatan Bunga – Beban Bunga) / Total Aset

Rasio untuk Efisiensi

1. Rasio Efisiensi

Rasio efisiensi menilai efisiensi operasi bank dengan membagi beban non-bunga dengan pendapatan.

Rumus untuk rasio efisiensi adalah:

Rasio Efisiensi =Pengeluaran / Pendapatan Non-Bunga

Rasio efisiensi tidak termasuk beban bunga, karena yang terakhir ini terjadi secara alami ketika simpanan di dalam bank tumbuh. Namun, biaya non bunga, seperti biaya pemasaran atau operasional, dapat dikendalikan oleh bank. Rasio efisiensi yang lebih rendah menunjukkan bahwa ada lebih sedikit beban non-bunga per dolar pendapatan.

2. Leverage Operasi

Leverage operasi adalah ukuran efisiensi lainnya. Ini membandingkan pertumbuhan pendapatan dengan pertumbuhan beban non-bunga.

Rumus untuk menghitung leverage operasi adalah:

Leverage Operasi =Tingkat Pertumbuhan Pendapatan – Tingkat Pertumbuhan Beban Bukan Bunga

Rasio positif menunjukkan bahwa pendapatan tumbuh lebih cepat daripada pengeluaran. Di samping itu, jika rasio leverage operasi negatif, maka bank mengakumulasi pengeluaran lebih cepat daripada pendapatan. Itu akan menunjukkan inefisiensi dalam operasi.

Rasio untuk Kekuatan Finansial

1. Rasio Cakupan Likuiditas

Seperti namanya, rasio cakupan likuiditas mengukur likuiditas bank. Secara khusus, mengukur kemampuan bank untuk memenuhi kewajiban jangka pendek (dalam waktu 30 hari) tanpa harus mengakses kas luar.

Rumus untuk rasio cakupan likuiditas adalah:

Rasio Cakupan Likuiditas =Jumlah Aset Likuid Berkualitas Tinggi / Total Jumlah Arus Kas Bersih

Periode 30 hari dipilih karena merupakan perkiraan jumlah waktu yang dibutuhkan pemerintah untuk turun tangan dan membantu bank selama krisis keuangan. Dengan demikian, jika bank mampu mendanai arus kas keluar selama 30 hari, itu tidak akan jatuh.

2. Rasio Leverage

Rasio leverage mengukur kemampuan bank untuk menutupi eksposurnya dengan modal tier 1. Karena modal tier 1 adalah modal inti dari sebuah bank, itu juga sangat cair. Modal Tier 1 dapat dengan mudah dikonversi menjadi uang tunai untuk menutupi eksposur dengan mudah dan memastikan solvabilitas bank.

Rumus untuk rasio leverage adalah:

Rasio Leverage:Modal Tier 1 / Total Aset (Eksposur)

3. Rasio CET1

Rasio CET1 mirip dengan rasio leverage. Ini mengukur kemampuan bank untuk menutupi eksposurnya. Namun, rasio CET1 adalah pengukuran yang lebih ketat, karena hanya mempertimbangkan modal tingkat 1 ekuitas umum, yang kurang dari total modal tingkat 1. Juga, untuk perhitungan rasio, tingkat risiko eksposur (aset) juga dipertimbangkan. Aset berisiko lebih tinggi diberi bobot risiko yang lebih tinggi, yang menurunkan rasio CET1.

Rumus untuk rasio CET1 adalah:

Rasio CET1 =Common Equity Tier 1 Capital / Aset Tertimbang Menurut Risiko

Rasio Khusus Bank Lainnya

1. Rasio Cadangan Kerugian Kredit (PCL)

Penyisihan kerugian kredit (PCL) adalah jumlah yang disisihkan bank untuk menutupi pinjaman yang mereka yakini tidak akan dapat ditagih. Dengan menyisihkan jumlah sebesar itu, bank lebih terlindungi dari kebangkrutan. Rasio PCL mengukur penyisihan kerugian kredit sebagai persentase dari pinjaman bersih dan akseptasi. Melihatnya memungkinkan investor atau regulator untuk menilai keberisikoan pinjaman yang ditulis oleh bank dibandingkan dengan rekan-rekan mereka. Pinjaman berisiko menyebabkan PCL lebih tinggi dan, dengan demikian, rasio PCL yang lebih tinggi.

Rumus untuk pencadangan rasio kerugian kredit adalah:

Provision for Credit Losses Ratio =Provision for Credit Losses / Net Loans and Acceptances

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Sektor S&PSektor S&PSektor S&P merupakan metode penyortiran perusahaan publik menjadi 11 sektor dan 24 kelompok industri. Dibuat oleh Standard &Poor's (S&P) dan Morgan Stanely Capital International (MSCI), mereka juga dikenal sebagai Standar Klasifikasi Industri Global (GICS).

- Risiko Utama bagi BankRisiko Utama Bagi BankRisiko utama bagi bank meliputi kredit, operasional, pasar, dan risiko likuiditas. Karena bank dihadapkan pada berbagai risiko, mereka memiliki infrastruktur manajemen risiko yang dibangun dengan baik dan diwajibkan untuk mengikuti peraturan pemerintah.

- Kalkulator Rasio Neraca BankKalkulator Rasio Neraca BankKalkulator Rasio Neraca Bank adalah alat yang dapat Anda gunakan untuk menentukan stabilitas keuangan dan likuiditas bank menggunakan item yang ada di

- Kalkulator Rasio Campuran Bank Kalkulator Rasio Campuran Bank Kalkulator Rasio Campuran Bank dapat digunakan untuk menentukan profitabilitas dan kekuatan keuangan bank menggunakan item yang ditemukan di

-

Berapakah $100, 000 Biaya Pinjaman Pribadi Anda?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Jaminan Negatif?

Jaminan negatif adalah istilah akuntansi yang digunakan oleh auditor untuk menginformasikan pihak eksternal bahwa sekelompok fakta atau data keuangan tertentu dianggap akurat karena tidak ada bukti ya

-

Apa itu Sensitivitas Suku Bunga?

Sensitivitas tingkat bunga adalah analisis fluktuasi harga sekuritas pendapatan tetap terhadap perubahan tingkat bunga pasar. Semakin tinggi sensitivitas tingkat bunga sekuritas, semakin besar fluktua

-

Biaya Pialang dan Investasi Tersembunyi

Memulai tabungan pensiun Anda adalah langkah yang fantastis dan Anda harus bersemangat. Tetapi hanya karena Anda telah membuat keputusan yang bagus tidak berarti Anda harus terburu-buru mengambil kepu

keuangan

-

Cara Sengketa Transaksi Kartu Debit

Cara Sengketa Transaksi Kartu Debit Kartu debit adalah kemudahan yang luar biasa. Mereka memberi konsumen cara mudah untuk membayar barang dan jasa menggunakan dana dari rekening giro mereka, tapi tanpa menulis cek. Kadang-kadang, Namun...

-

Apa itu Aturan Nilai Sekarang Bersih?

Apa itu Aturan Nilai Sekarang Bersih? Aturan nilai sekarang bersih adalah konsep investasi yang menyatakan bahwa proyek hanya boleh dilakukan jika menunjukkan nilai sekarang bersih (NPV) positif. Selain itu, proyek atau investasi apa pun ...

-

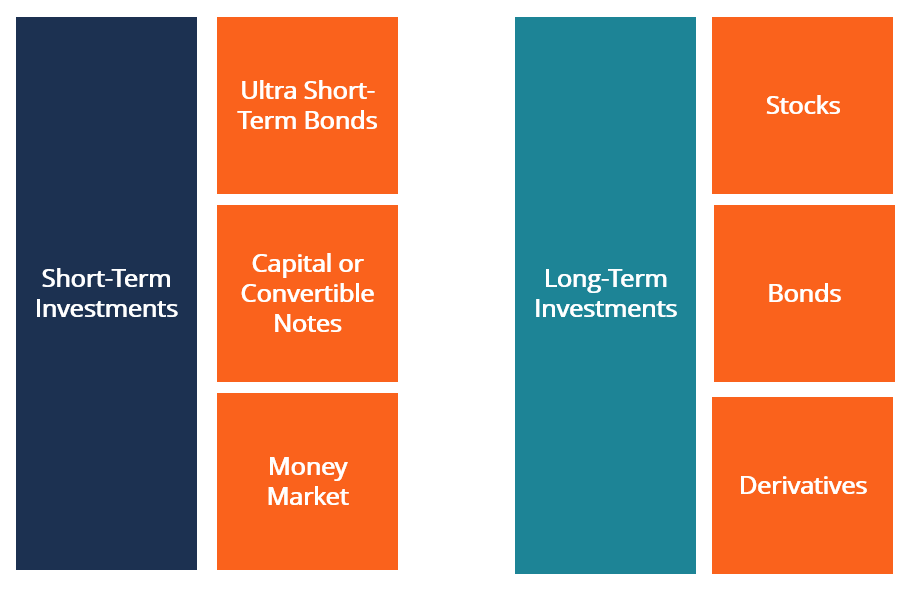

Siapa Investor Jangka Pendek vs Investor Jangka Panjang?

Siapa Investor Jangka Pendek vs Investor Jangka Panjang? Dalam artikel ini, pelajari lebih lanjut tentang investor jangka pendek vs investor jangka panjang. Investor jangka pendek adalah investor yang berinvestasi pada instrumen keuangan yang dimaksudkan un...

-

Apa itu Menerima Risiko?

Apa itu Menerima Risiko? Menerima risiko adalah konsep di mana individu atau bisnis mengidentifikasi risiko dan menjadikannya dapat diterima, sehingga tidak berusaha untuk mengurangi atau menguranginya. Potensi kerugian dari ...