Apa itu Teori Penetapan Harga Arbitrase?

The Arbitrage Pricing Theory (APT) adalah teori penetapan harga aset yang menyatakan bahwa pengembalian aset Rumus Pengembalian Aset &ROA Formula ROA. Return on Assets (ROA) adalah jenis metrik pengembalian investasi (ROI) yang mengukur profitabilitas bisnis dalam kaitannya dengan total asetnya. dapat diramalkan dengan hubungan linier dari pengembalian yang diharapkan dari suatu aset dan faktor ekonomi makro yang mempengaruhi risiko aset. Teori ini diciptakan pada tahun 1976 oleh ekonom Amerika, Stephen Ross. APT menawarkan analis dan investor model penetapan harga multi-faktor untuk sekuritas, berdasarkan hubungan antara imbal hasil yang diharapkan dari aset keuangan dan risikonya.

APT bertujuan untuk menunjukkan dengan tepat harga pasar wajar dari sekuritas yang mungkin salah harga untuk sementara. Ini mengasumsikan bahwa tindakan pasar kurang dari selalu efisien sempurna, dan oleh karena itu terkadang mengakibatkan aset salah harga – baik dinilai terlalu tinggi atau terlalu rendah – untuk periode waktu yang singkat.

Namun, tindakan pasar pada akhirnya harus memperbaiki situasi, memindahkan harga kembali ke nilai pasar wajarnya. Kepada seorang arbitrase, sekuritas salah harga sementara merupakan peluang jangka pendek untuk keuntungan hampir bebas risiko.

APT adalah alternatif yang lebih fleksibel dan kompleks dari Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan itu. Teori ini memberi investor dan analis kesempatan untuk menyesuaikan penelitian mereka. Namun, lebih sulit untuk diterapkan, karena dibutuhkan banyak waktu untuk menentukan semua berbagai faktor yang dapat mempengaruhi harga suatu aset.

Asumsi dalam Teori Penetapan Harga Arbitrase

Teori Penetapan Harga Arbitrase beroperasi dengan model penetapan harga yang memperhitungkan banyak sumber risiko dan ketidakpastian. Berbeda dengan Capital Asset Pricing Model (CAPM), yang hanya memperhitungkan faktor tunggal dari tingkat risiko pasar secara keseluruhan, model APT melihat beberapa faktor ekonomi makro yang, menurut teori, menentukan risiko dan pengembalian aset tertentu.

Faktor-faktor ini memberikan premi risiko bagi investor untuk dipertimbangkan karena faktor membawa risiko sistematisRisiko SistematisRisiko sistematis adalah bagian dari total risiko yang disebabkan oleh faktor-faktor di luar kendali perusahaan atau individu tertentu. Risiko sistematis disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua investasi atau sekuritas tunduk pada risiko sistematis dan oleh karena itu, itu adalah risiko yang tidak dapat didiversifikasi. yang tidak dapat dihilangkan dengan diversifikasi.

APT menyarankan bahwa investor akan mendiversifikasi portofolio mereka, tetapi mereka juga akan memilih profil risiko dan hasil masing-masing berdasarkan premi dan sensitivitas faktor risiko makroekonomi. Investor pengambil risiko akan mengeksploitasi perbedaan pengembalian yang diharapkan dan nyata atas aset dengan menggunakan arbitrase.

Arbitrase di APT

APT menunjukkan bahwa pengembalian aset mengikuti pola linier. Seorang investor dapat memanfaatkan penyimpangan dalam pengembalian dari pola linier menggunakan strategi arbitrase. Arbitrase adalah praktik pembelian dan penjualan aset secara simultan di bursa yang berbeda, mengambil keuntungan dari sedikit perbedaan harga untuk mengunci keuntungan bebas risiko untuk perdagangan.

Namun, konsep arbitrase APT berbeda dari arti klasik istilah tersebut. Dalam APT, arbitrase bukanlah operasi bebas risiko – tetapi menawarkan kemungkinan keberhasilan yang tinggi. Apa yang ditawarkan oleh teori harga arbitrase kepada para pedagang adalah model untuk menentukan nilai pasar wajar teoretis dari suatu aset. Setelah menentukan nilai tersebut, pedagang kemudian mencari sedikit penyimpangan dari harga pasar yang wajar, dan perdagangan sesuai.

Sebagai contoh, jika nilai pasar wajar saham A ditentukan, menggunakan model penetapan harga APT, menjadi $13, tetapi harga pasar sebentar turun menjadi $ 11, maka seorang pedagang akan membeli saham tersebut, berdasarkan keyakinan bahwa tindakan harga pasar lebih lanjut akan dengan cepat "memperbaiki" harga pasar kembali ke level $13 per saham.

Model Matematika APT

Teori Penetapan Harga Arbitrase dapat dinyatakan sebagai model matematika:

Di mana:

- ER(x) - Pengembalian aset yang diharapkan

- Rf - Tingkat pengembalian tanpa risiko

- β n (Beta) - Sensitivitas harga aset terhadap faktor

- Rp n - Premi risiko yang terkait dengan faktor

Pengembalian historis atas sekuritas dianalisis dengan analisis regresi linierAnalisis RegresiAnalisis regresi adalah seperangkat metode statistik yang digunakan untuk memperkirakan hubungan antara variabel dependen dan satu atau lebih variabel independen. terhadap faktor makroekonomi untuk memperkirakan koefisien beta untuk rumus teori harga arbitrase.

Masukan dalam Rumus Teori Penetapan Harga Arbitrase

Teori Penetapan Harga Arbitrase memberikan lebih banyak fleksibilitas daripada CAPM; Namun, yang pertama lebih kompleks. Masukan yang membuat model penetapan harga arbitrase menjadi rumit adalah sensitivitas harga aset terhadap faktor n (β n ) dan premi risiko untuk faktor n (RP n ) .

Sebelum datang dengan beta dan premi risiko, investor harus memilih faktor-faktor yang mereka yakini mempengaruhi pengembalian aset; dapat dilakukan melalui analisis fundamental dan regresi multivarian. Salah satu metode untuk menghitung beta faktor tersebut adalah dengan menganalisis bagaimana beta tersebut memengaruhi banyak aset/indeks serupa dan memperoleh perkiraan dengan menjalankan regresi tentang bagaimana faktor tersebut memengaruhi aset/indeks serupa.

Premi risiko dapat diperoleh dengan menyamakan pengembalian tahunan historis aset/indeks serupa dengan tingkat tanpa risiko, ditambahkan ke beta faktor dikalikan dengan premi faktor, dan selesaikan untuk faktor premium.

Contoh

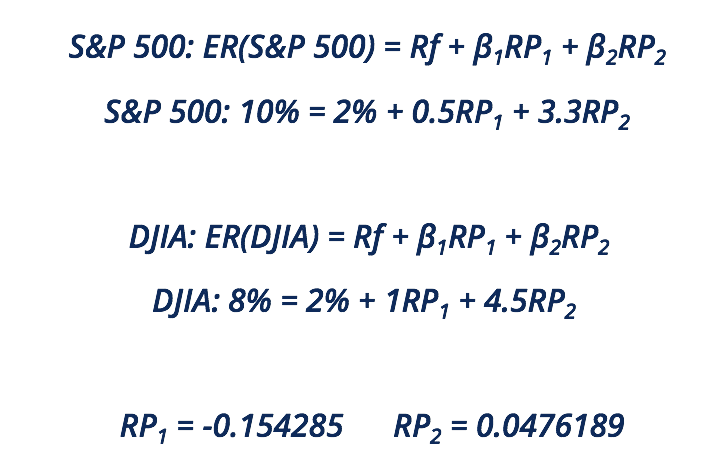

Asumsikan bahwa:

- Anda ingin menerapkan rumus teori penetapan harga arbitrase untuk portofolio ekuitas yang terdiversifikasi dengan baik.

- Tingkat pengembalian tanpa risiko adalah 2%.

- Dua aset/indeks serupa adalah S&P 500 dan Dow Jones Industrial Average (DJIA).

- Dua faktor tersebut adalah inflasi dan produk domestik bruto (PDB).

- Beta inflasi dan PDB pada S&P 500 adalah 0,5 dan 3,3, masing*.

- Beta inflasi dan PDB pada DJIA adalah 1 dan 4,5, masing*.

- Pengembalian yang diharapkan S&P 500 adalah 10%, dan pengembalian yang diharapkan DJIA adalah 8%*.

*Beta tidak mewakili beta sebenarnya di pasar. Mereka hanya digunakan untuk tujuan demonstratif.

*Pengembalian yang diharapkan tidak mewakili pengembalian yang diharapkan sebenarnya. Mereka hanya digunakan untuk tujuan demonstratif.

Setelah menyelesaikan premi risiko, kami memiliki yang berikut untuk portofolio kami yang terdiversifikasi dengan baik:

Untuk menghitung pengembalian teori harga arbitrase yang diharapkan, masukkan hasil regresi tentang bagaimana beta telah memengaruhi banyak aset/indeks serupa.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Koefisien Beta Koefisien Beta Koefisien Beta adalah ukuran sensitivitas atau korelasi sekuritas atau portofolio investasi terhadap pergerakan di pasar secara keseluruhan.

- Return on EquityReturn on Equity (ROE)Return on Equity (ROE) adalah ukuran profitabilitas perusahaan yang mengambil pengembalian tahunan perusahaan (laba bersih) dibagi dengan nilai total ekuitas pemegang saham (yaitu 12%). ROE menggabungkan laporan laba rugi dan neraca sebagai laba atau laba bersih dibandingkan dengan ekuitas pemegang saham.

- Premi Risiko Ekuitas Premi Risiko Ekuitas Premi risiko ekuitas adalah perbedaan antara pengembalian ekuitas/saham individu dan tingkat pengembalian bebas risiko. Ini adalah kompensasi kepada investor untuk mengambil tingkat risiko yang lebih tinggi dan berinvestasi dalam ekuitas daripada sekuritas bebas risiko.

- Analisis RegresiAnalisis RegresiAnalisis regresi adalah seperangkat metode statistik yang digunakan untuk memperkirakan hubungan antara variabel dependen dan satu atau lebih variabel independen.

-

Kurang dari Seminggu untuk Mendaftar Pembayaran Angsuran Kredit Pajak Anak

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Haruskah Anda Mengambil Pinjaman Pribadi untuk Menutupi Biaya Liburan Anda?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Uang Milenial:Rahasia Pembeli Black Friday

Suami saya dan saya memiliki rutinitas Thanksgiving. Sebelum keluarga tiba atau kalkun diukir, kita berkumpul di ruang tamu. Saat musik Natal diputar di latar belakang, dia menyalakan laptopnya, dan a

-

Apa itu Pengecer Nilai Tambah (VAR)?

Pengecer nilai tambah (VAR) adalah perusahaan yang meningkatkan atau menyesuaikan produk atau layanan dari sumber utama untuk dijual kembali. Selain produk yang disediakan oleh pemasok atau produsen,

keuangan

-

3 Nomor Sederhana untuk Membantu Anda Membeli Rumah

3 Nomor Sederhana untuk Membantu Anda Membeli Rumah Pandemi COVID-19 telah mengacaukan semua jenis rencana kehidupan, tetapi membeli rumah tidak harus menjadi salah satunya. Tentu, tur virtual dan tindakan peringatan tidak ideal, tetapi mereka adalah s...

-

Katakan Apa yang Anda Pikirkan Dan Jangan Menyesal Tentangnya

Katakan Apa yang Anda Pikirkan Dan Jangan Menyesal Tentangnya Pernahkah Anda menyatakan pendapat Anda hanya untuk ditembak jatuh oleh orang lain? Mungkin oleh pasangan Anda, bos, orang tua, atau sahabat? Atau bahkan orang asing? Itu terjadi pada saya berkali-kal...

-

5 Pergerakan Uang yang Harus Dilakukan Setiap Orang untuk Menjadi Kaya

5 Pergerakan Uang yang Harus Dilakukan Setiap Orang untuk Menjadi Kaya Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Ini adalah posting yang disponsori oleh SAVVI Financial. Semua pendapat ...

-

Dana Guernsey menjadi hijau

Dana Guernsey menjadi hijau Dengan keuangan hijau yang semakin menjadi topik yang menarik bagi pengelola dana dan investor mereka, Kees Jager, kepala dana di Guernsey, berbagi lebih banyak tentang bagaimana Guernsey menjadi hija...