Apa itu Pendapatan Operasional Setelah Pajak (ATOI)?

Setelah pajak pendapatan operasional (ATOI) adalah pendapatan operasional perusahaan setelah semua pajak dibayar. ATOI tidak diakui oleh GAAP karena mengecualikan manfaat setelah pajak dari perubahan akuntansi. Karena ini bukan bagian dari GAAP, apa yang disertakan dan dikecualikan dalam perubahan ATOI? Penghasilan operasi setelah pajak sangat mirip dengan laba operasi bersih setelah pajak (NOPAT)NOPATNOPAT adalah singkatan dari Laba Operasi Bersih Setelah Pajak dan mewakili pendapatan teoritis perusahaan dari operasi..

Apa itu Pendapatan Operasional?

Laporan laba rugi perusahaan menunjukkan pendapatan dan beban operasi dan non-operasional selama periode waktu tertentu. Pendapatan operasional perusahaan ditentukan oleh bisnis inti tempat perusahaan memperoleh pendapatan. Sebagai contoh, dalam bisnis manufaktur, pendapatan akan dihasilkan oleh produk inti yang mereka produksi. Pendapatan operasional akan menjadi pendapatan yang mereka peroleh setelah dikurangi biaya langsung dan tidak langsung. Rumus untuk pendapatan operasional adalah:

Pendapatan Operasional =Pendapatan Kotor – Beban Operasional – Penyusutan

Di mana:

- Pendapatan kotor :Ini adalah margin kotor bisnis, yaitu., pendapatan yang dihasilkan oleh bisnis setelah memperhitungkan Harga Pokok Penjualan (HPP). Ini adalah pendapatan yang muncul di paruh pertama akun laba rugi sebelum semua biaya dikurangi.

- Biaya operasional :Mereka adalah biaya yang berada di luar harga pokok penjualan dan biaya produksi dan termasuk biaya penjualan, beban bunga, biaya umum dan administrasi, atau biaya lain-lain.

- Depresiasi :Beban penyusutan adalah jumlah total penyusutan yang terjadi pada suatu aset selama periode waktu tertentu. Jika beban penyusutan adalah $1, 000, itu akan menjadi $1, 000 dalam laporan laba rugi bulanan dan $3, 000 dalam laporan laba rugi kuartalan. Jumlah penyusutan di neraca adalah biaya yang dikeluarkan selama satu bulan atau satu tahun, tetapi penyusutan pada neraca adalah akumulasi penyusutan.

Pendapatan operasional adalah metrik keuangan penting yang dapat digunakan untuk membandingkan kinerja perusahaan dengan tahun-tahun sebelumnya atau dengan perusahaan lain di industri yang sama. Investor dan kreditur dalam bisnis menggunakan pendapatan operasional untuk mengevaluasi efisiensi dan profitabilitas bisnis.

Pendapatan operasional yang baik meyakinkan investor bahwa bisnisnya berkembang dan mampu melunasi utangnya. Panduan EBITEBITEBIT singkatan Laba Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasional dan disebut ini karena ditemukan dengan mengurangi semua biaya operasional (biaya produksi dan non-produksi) dari pendapatan penjualan. dan EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contohnya adalah metrik penting yang menggunakan pendapatan operasional untuk mengukur kinerja perusahaan.

Pajak Penghasilan untuk Bisnis

Pajak penghasilan adalah jumlah total pajak yang dibayarkan oleh perusahaan atas laba kena pajaknya untuk suatu periode akuntansi. Beberapa perusahaan menggunakan metode penyusutan yang dipercepat Penyusutan yang Dipercepat Penyusutan yang dipercepat adalah metode penyusutan di mana aset modal mengurangi nilai bukunya pada tingkat yang lebih cepat (dipercepat) daripada seperti metode saldo pereduksi ke jumlah laba dan dengan demikian, pajak terutang.

Jumlah pajak yang dibayarkan setiap bulan didasarkan pada persentase historis, dan tarifnya sering disesuaikan oleh ahli pajak setiap bulan. Beban pajak dilaporkan pada laporan laba rugi sedangkan hutang pajak adalah kewajiban di neraca.

Contoh Ilustrasi ATOI

Laporan laba rugi untuk Perusahaan A adalah sebagai berikut:

Barang Jumlah Pendapatan (1)$2, 000, 000Harga Pokok Penjualan (HPP) (2)$700, 000Biaya Administrasi Umum (3)$400, 000Penyusutan (4)$150, 000Pajak (5)$25, 000

Pendapatan operasional setelah pajak bersifat subjektif karena merupakan ukuran non-GAAP dan apa yang termasuk dan tidak termasuk di dalamnya berbeda untuk setiap perusahaan dan industri. Karenanya, tidak ada angka patokan untuk ATOI, dan tidak ada jumlah "tinggi" atau "rendah". Karena itu, ATOI harus dibandingkan dengan angka tahun-tahun sebelumnya untuk mencapai jumlah standar yang dapat dijadikan dasar nilainya.

ATOI mengukur efisiensi operasi total perusahaan karena perhitungan memperhitungkan biaya yang terkait langsung dengan operasi bisnis. Berbeda dengan perhitungan laba bersih setelah pajak (NOPAT), ATOI tidak memperhitungkan beban bunga karena ada beberapa faktor yang dapat mempengaruhi besarnya seperti keputusan leverage perusahaan. Ini juga tidak termasuk pembayaran dividen dan item yang tidak berulang karena bukan merupakan bagian dari operasi normal dalam bisnis.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Biaya Tetap dan Variabel Biaya Tetap dan Variabel Biaya adalah sesuatu yang dapat diklasifikasikan dalam beberapa cara tergantung pada sifatnya. Salah satu metode yang paling populer adalah klasifikasi menurut

- Pendapatan PenjualanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanan. Dalam akuntansi, istilah "penjualan" dan

-

6 cara untuk membantu orang tua Anda yang sudah lanjut usia dengan investasi mereka

Berbicara tentang keuangan memang jarang mudah, dan bahkan bisa lebih sulit ketika Anda perlu melakukan percakapan ini dengan orang tua Anda yang sudah lanjut usia. Terlepas dari apakah mereka telah m

-

Cara Menemukan Riwayat Pemilik Rumah

Jika Anda ingin tahu tentang sejarah rumah Anda dan ingin meneliti pemilik sebelumnya, Anda mungkin bingung bagaimana mendapatkan informasi ini. Anda akan senang mengetahui bahwa catatan properti bias

-

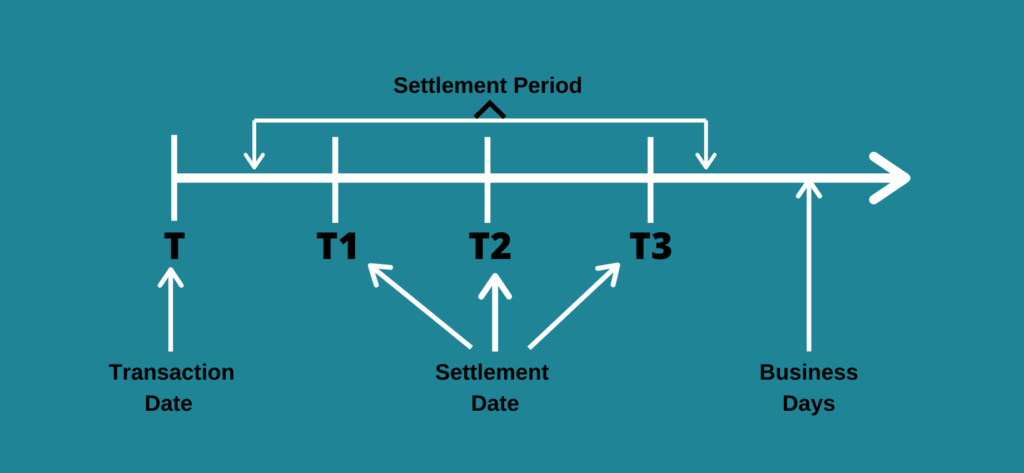

Apa itu Periode Penyelesaian?

Tanggal Penyelesaian adalah istilah yang digunakan dalam industri sekuritas untuk merujuk pada periode antara tanggal transaksi saat perintah dieksekusi hingga tanggal penyelesaian saat sekuritas berp

-

Berapa Biaya Pemanas Air Panas Tanpa Tanki?

Apakah Anda sedang membangun rumah baru atau hanya perlu mengganti pemanas air rumah Anda, Anda mungkin mempertimbangkan apakah Anda harus menggunakan pemanas air penyimpanan tangki tradisional atau m

keuangan

-

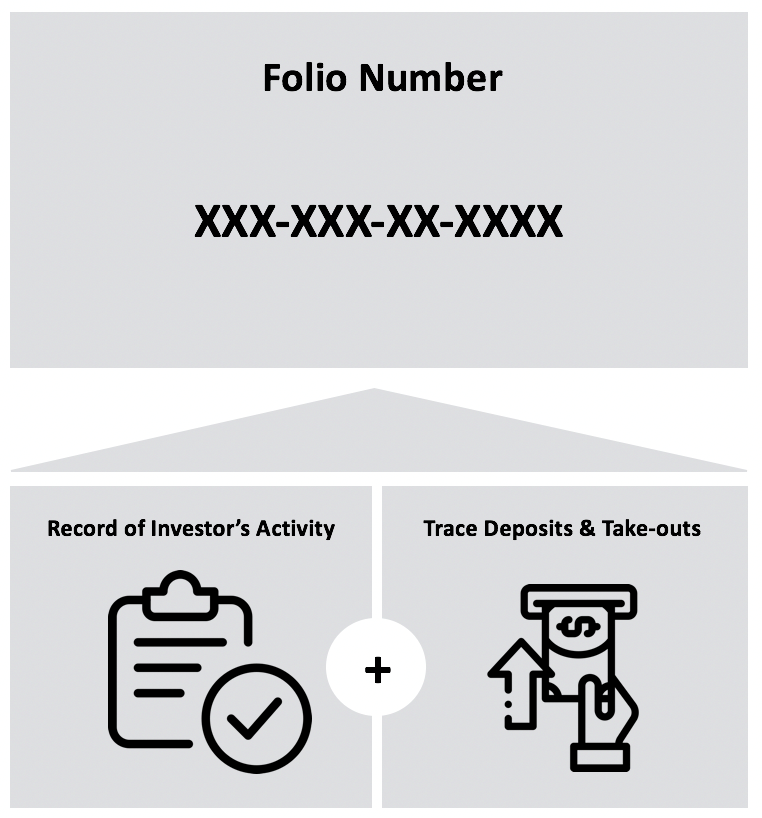

Apa itu Nomor Folio?

Apa itu Nomor Folio? Nomor folio adalah kode identifikasi untuk rekening sendiri di reksa dana. Mirip dengan nomor rekening bankNomor Rekening Bank Internasional (IBAN)Nomor Rekening Bank Internasional – biasanya disebut ...

-

Cara Membeli Pasangan Dari Hipotek

Cara Membeli Pasangan Dari Hipotek Beberapa masalah perceraian lebih rumit daripada mencari tahu apa yang harus dilakukan dengan rumah perkawinan. Jika Anda memutuskan untuk menyimpan rumah untuk diri sendiri, Anda berdua harus menentu...

-

Mengapa Beberapa Ekonom Mengatakan Anda Harus Memberi Uang Tunai Daripada Hadiah

Mengapa Beberapa Ekonom Mengatakan Anda Harus Memberi Uang Tunai Daripada Hadiah Jika belanja Natal memberi Anda blues, dan Anda bekerja keras memikirkan memilih hadiah terbaik tetapi tidak berhasil, Anda sekarang memiliki izin untuk berhenti. Betul sekali. Scroogenomik dapat memb...

-

Apa itu Investasi?

Apa itu Investasi? Investasi adalah proses pengalokasian modal ke instrumen keuangan (misalnya, sahamSahamApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan berhak untuk mengklai...