Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)?

Dana yang Disesuaikan Dari Operasi (AFFO) adalah ukuran kinerja keuangan REIT, dan digunakan sebagai alternatif Dana Dari Operasi (FFO)FFO - Dana Dari OperasiFFO atau Dana Dari Operasi adalah ukuran arus kas yang dihasilkan dari operasi bisnis yang sering digunakan oleh Real Estate Investment Trust - REITS. Dana dari operasi (FFO) adalah jumlah aktual arus kas yang dihasilkan dari operasi bisnis inti. Panduan untuk FFO. AFFO adalah ukuran yang lebih unggul dibandingkan dengan FFO karena yang pertama mempertimbangkan biaya pemeliharaan properti real estat selama masa pakainya. Nilai AFFO diperoleh dengan melakukan penyesuaian pada angka FFO untuk mengurangi pengeluaran berulang yang diperlukan untuk menjaga properti real estat tetap berjalan dan menghasilkan pendapatan.

Penyesuaian lain yang dibuat untuk angka FFO adalah garis lurus sewa, yang mendistribusikan biaya sewa selama umur properti. Investor menggunakan AFFO sebagai indikator yang lebih baik dari kemampuan REIT untuk membayar dividen dari laba bersihnya.

Ringkasan

- Dana yang Disesuaikan Dari Operasi (AFFO) adalah ukuran kinerja keuangan REIT, dan digunakan sebagai alternatif Dana Dari Operasi (FFO).

- Ini dihitung dengan membuat penyesuaian pada nilai FFO untuk mengurangi pengeluaran berulang yang dinormalisasi dan menggunakan garis lurus sewa.

- AFFO digunakan oleh investor dan analis untuk mengetahui kemampuan perusahaan membayar deviden kepada pemegang saham di masa yang akan datang.

Cara Menghitung Dana yang Disesuaikan Dari Operasi

Saat menghitung AFFO, langkah pertama adalah menghitung dana dari operasi, yang mengukur arus kas dari aktivitas leasing REIT. FFO awalnya diperkenalkan oleh National Association of Real Estate Investment Trust (NAREIT) sebagai ukuran arus kas yang dihasilkan oleh REIT.

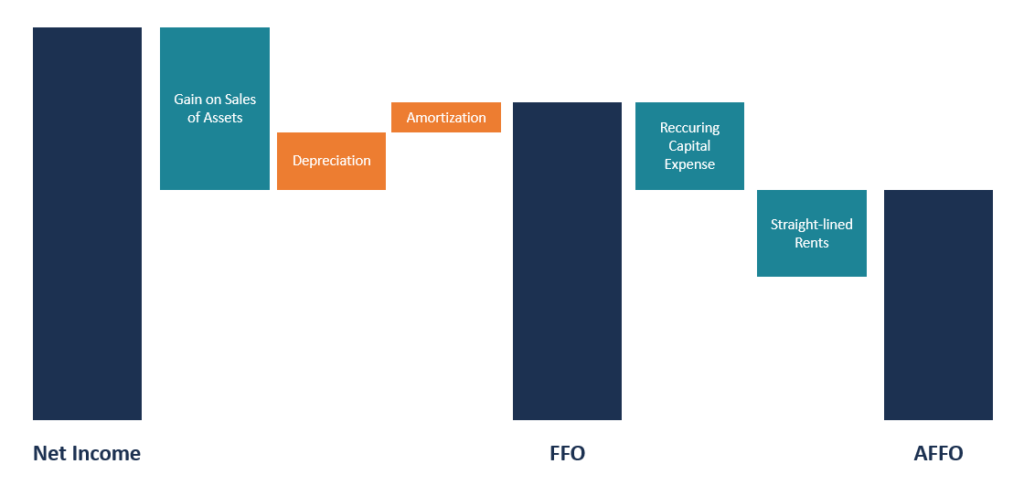

FFO diperoleh dengan mengurangi keuntungan penjualan properti dari laba bersih dan menambahkan kembali biaya penyusutan dan amortisasi. Nilai keuntungan dari penjualan properti dikecualikan dari perhitungan FFO karena transaksi adalah peristiwa satu kali yang tidak mempengaruhi potensi pendapatan REIT di masa depan. Rumus FFO ditunjukkan di bawah ini:

FFO =Laba Bersih – Keuntungan Penjualan Aset Dasar + Penyusutan + Amortisasi

Setelah nilai FFO diperoleh, setiap pengeluaran berulang yang dikapitalisasi dan diamortisasi kemudian dikurangkan. Pengeluaran tersebut termasuk biaya yang dikeluarkan untuk memelihara properti yang dimiliki oleh REITReal Estate Investment Trust (REIT)Perwalian investasi real estat (REIT) adalah dana investasi atau sekuritas yang berinvestasi pada properti real estat yang menghasilkan pendapatan. Dana tersebut dioperasikan dan dimiliki oleh perusahaan pemegang saham yang menyumbangkan uang untuk diinvestasikan dalam properti komersial, seperti gedung perkantoran dan apartemen, gudang, rumah sakit, Pusat perbelanjaan, perumahan siswa, hotel. Beberapa dari biaya ini termasuk proyek pengecatan, penggantian atap, menata ulang, perbaikan penyewa, dll. Penyesuaian lain yang dibuat untuk FFO adalah garis lurus sewa, yang mendistribusikan sewa dan biaya sewa secara merata sepanjang masa sewa.

Rumus untuk AFFO diberikan di bawah ini:

AFFO =FFO – Pengeluaran Modal Berulang – Sewa Garis Lurus

Contoh Praktis AFFO

Selama periode pelaporan terakhir, ABC Limited melaporkan laba bersih sebesar $2,5 juta. Itu juga mengeluarkan $ 100, 000 dan $150, 000 dalam bentuk penyusutan dan amortisasiAmortisasiAmortisasi mengacu pada proses pelunasan utang melalui terjadwal, angsuran yang telah ditentukan sebelumnya yang meliputi biaya pokok dan bunga, masing-masing, selama periode. Perusahaan juga mendapat untung $ 500, 000 dari penjualan dua properti dalam portofolionya. Itu juga mengeluarkan $80, 000 kerugian atas penjualan properti lain selama periode yang sama.

Pada periode yang sama, ABC Limited juga melaporkan sewa garis lurus sebesar $130, 000 dan belanja modal berulang sebesar $200, 000, yang dikeluarkan saat melakukan perbaikan atap, penggantian HVAC, karpet, dan perbaikan struktural lainnya pada properti yang dimilikinya.

Dengan menggunakan informasi di atas, kita dapat menghitung AFFO sebagai berikut:

Langkah 1:Hitung nilai FFO.

FFO =$2, 500, 000 + $100, 000 + $150, 000 – ($500, 000 – $80, 000)

FFO =$2, 750, 000 – $420, 000

FFO = $2, 330, 000

Langkah 2:Kurangi pengeluaran modal berulang dan sewa garis lurus dari nilai FFO.

AFFO=FFO – Pengeluaran Modal – Penyesuaian Sewa Garis Lurus

AFFO =$2, 330, 000 – $200 000 – $130, 000

AFFO = $2, 000, 000

FFO vs. AFFO

Menurut NAREIT, FFO adalah ukuran kinerja operasi REIT yang paling umum diterima. Ini sama dengan nilai laba bersih ditambah depresiasi dan amortisasi properti dan tidak termasuk keuntungan atau kerugian dari penjualan properti yang dimiliki oleh REIT. NAREIT memberikan panduan tentang bagaimana REIT harus menghitung FFO mereka. Namun, hanya berfungsi sebagai figur pelengkap, dan perusahaan dapat menggunakan formula FFO yang berbeda untuk melaporkan informasi. Juga, FFO datang dengan kelemahan, dan AFFO mencoba untuk mengatasi beberapa kekurangan.

AFFO diperkenalkan untuk mengatasi beberapa kelemahan FFO, dan itu dianggap sebagai ukuran yang lebih baik dari arus kas residual bagi pemegang saham. Ini mengurangi biaya menjalankan portofolio properti dari FFO. Biaya yang dikurangkan adalah biaya yang harus dikeluarkan perusahaan untuk menjaga kelangsungan usaha, dan biaya tersebut tidak dapat dibayarkan kepada pemegang saham sebagai dividen. Biaya termasuk pengeluaran berulang yang dinormalisasi yang dikapitalisasi dan diamortisasi, serta garis lurus sewa.

Nilai AFFO memberi investor gambaran yang lebih jelas tentang kemampuan membayar dividen REIT. Juga, tidak seperti FFO, NAREIT tidak memiliki definisi spesifik tentang AFFO, dan itu berarti bahwa REIT menikmati fleksibilitas yang lebih besar pada penyesuaian apa yang harus dilakukan pada FFO untuk mendapatkan nilai AFFO akhir.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Hasil Semua Risiko (ARY) Hasil Semua Risiko (ARY) Hasil Semua Risiko (ARY) adalah metrik real estat konvensional yang menggunakan pendapatan sewa tahunan untuk menentukan nilai modal investasi.

- Rumus Arus Kas Bebas Rumus Arus Kas Bebas (FCF) Rumus FCF =Kas dari Operasi - Belanja Modal. FCF mewakili jumlah arus kas yang dihasilkan oleh bisnis setelah dikurangi CapEx

- Pendapatan OperasionalPendapatan OperasionalPendapatan operasional adalah jumlah pendapatan yang tersisa setelah dikurangi biaya operasional langsung dan tidak langsung dari pendapatan penjualan.

- Rent ExpenseRentBeban Rent mengacu pada total biaya penggunaan properti sewaan untuk setiap periode pelaporan. Biasanya merupakan salah satu pengeluaran terbesar yang

-

Alat Perdagangan dan Investasi Saham Gratis

Saya baru-baru ini memiliki minat yang meningkat di pasar saham. Saya tahu bahwa sekarang ini lebih fluktuatif daripada beberapa tahun terakhir, tapi saya juga tahu bahwa dalam jangka panjang saham da

-

5 Cara Meningkatkan Peluang Pensiun Dini

Usia rata-rata pensiun saat ini adalah 62 tahun untuk wanita dan 64 tahun untuk pria. Tetapi jika Anda seperti kebanyakan orang Amerika, Anda mungkin lebih suka meletakkan kaki Anda di pasir dan piña

-

Apa itu Rasio Beban Manajemen (MER)?

Rasio biaya manajemen (MER) – juga disebut hanya sebagai rasio biaya – adalah biaya yang harus dibayar oleh pemegang saham reksa dana atau dana yang diperdagangkan di bursa (ETF) Exchange Traded Fund

-

Aturan 30 Hari Membeli &Menjual Saham

Kerugian saham tidak dapat dikurangkan jika Anda membeli kembali investasi yang sama dalam waktu 30 hari. Uang yang hilang dari investasi dapat dikurangkan dari pajak dan dengan demikian mengurangi b

keuangan

-

Apa itu Manajemen Inventaris? Manfaat,

Apa itu Manajemen Inventaris? Manfaat, Jenis, &Teknik Dalam artikel ini, belajar tentang manajemen inventaris dan disiplin terkaitnya dari para ahli inventaris. Pada akhirnya, Anda akan menemukan daftar FAQ pada inventaris. Apa itu Man...

-

12 cara untuk menghemat uang setiap hari

12 cara untuk menghemat uang setiap hari Sasaran tabungan Anda mungkin tampak di luar jangkauan saat Anda memulai. Tapi sedikit di sana-sini dapat dengan cepat bertambah, dan Anda dapat menemukan diri Anda dengan lebih banyak uang di akhir m...

-

Hibah Kesulitan untuk Ibu Tunggal

Hibah Kesulitan untuk Ibu Tunggal Hibah kesulitan bisa mengurus makanan, kebutuhan dasar atau pendidikan tinggi. Menjadi ibu tunggal di A.S. hari ini bisa penuh dengan kesulitan. Ditinggal sendirian untuk memenuhi semua kebutuhan ana...

-

Asuransi Pemilik Rumah Standar Tidak Mencakup Gempa Bumi atau Banjir

Asuransi Pemilik Rumah Standar Tidak Mencakup Gempa Bumi atau Banjir Banyak pemilik rumah sama sekali tidak menyadari bahwa polis asuransi pemilik rumah mereka tidak menanggung gempa bumi atau banjir. Lebih buruk, mereka mungkin berasumsi bahwa mereka dilindungi dan ...