Apa itu Penganggaran Berbasis Aktivitas?

Penganggaran berbasis aktivitas (ABB) adalah metode penganggaran di mana aktivitas dianalisis secara menyeluruh untuk memprediksi biaya. ABB tidak memperhitungkan biaya historis saat membuat anggaran.

Ringkasan

- Penganggaran berbasis aktivitas (ABB) adalah metode penganggaran di mana aktivitas dianalisis secara menyeluruh untuk memprediksi biaya.

- Ada tiga langkah utama dalam ABB:mengidentifikasi pemicu biaya, memproyeksikan total unit, dan memperkirakan biaya per unit.

- Meskipun ABB dapat membantu perusahaan menganalisis pemicu biaya secara lebih menyeluruh, itu bisa mahal untuk diterapkan.

Memahami Penganggaran Berbasis Aktivitas

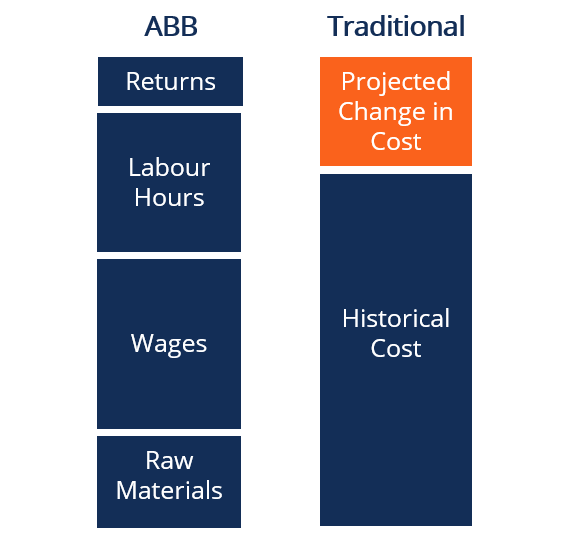

Sedangkan metode penganggaran tradisional menyesuaikan biaya sebelumnya berdasarkan inflasiInflasi Inflasi adalah konsep ekonomi yang mengacu pada kenaikan tingkat harga barang selama periode waktu tertentu. Kenaikan tingkat harga menandakan bahwa mata uang dalam perekonomian tertentu kehilangan daya beli (yaitu, lebih sedikit dapat dibeli dengan jumlah uang yang sama). atau perubahan kegiatan usaha, penganggaran berbasis aktivitas adalah cara yang jauh lebih menyeluruh untuk melihat biaya.

Setiap biaya yang dikeluarkan oleh bisnis akan dilihat dengan cermat untuk menentukan apakah efisiensi dapat diciptakan dan biaya dikurangi. Ini bisa dalam bentuk pengurangan tingkat aktivitas atau penghapusan total aktivitas yang tidak perlu. Akhirnya, ABB bertujuan untuk menganalisis penggerak biaya bisnis Penggerak BiayaPenggerak biaya adalah penyebab langsung dari suatu biaya, dan pengaruhnya terhadap total biaya yang dikeluarkan. Sebagai contoh, jika Anda ingin menentukan jumlah listrik yang dikonsumsi dalam periode tertentu, jumlah unit yang dikonsumsi menentukan total tagihan listrik. Dalam skenario seperti itu, unit listrik yang dikonsumsi dan memungkinkan bisnis menjadi lebih menguntungkan.

Diagram di atas menunjukkan bagaimana penganggaran ABB berbeda dari metode penganggaran tradisional. Sementara metode tradisional hanya menambah atau mengurangi biaya yang diproyeksikan berdasarkan nilai historis, ABB memecah biaya secara lebih bertahap.

Penganggaran Berbasis Aktivitas – Langkah

ABB mengikuti tiga langkah utama:

1. Identifikasi pemicu biaya dari berbagai aktivitas.

Sebagai contoh, pemicu biaya untuk fasilitas manufaktur dapat berupa total jam kerja dan upah yang dibayarkan kepada karyawan.

2. Proyeksikan jumlah unit yang dibutuhkan dalam setiap pemicu biaya.

Sebagai contoh, fasilitas manufaktur mungkin selalu membutuhkan tiga orang di lini produksi, diterjemahkan menjadi 240 jam kerja per minggu.

3. Hitung biaya per unit aktivitas yang berkaitan dengan pemicu biaya tersebut.

Sebagai contoh, upah untuk tenaga kerja gudang bisa menjadi $ 12 per jam.

Kapan Penganggaran Berbasis Aktivitas Digunakan?

Bisnis harus menganalisis tujuan dan persyaratan mereka untuk menentukan apakah sistem ABB masuk akal untuk diterapkan. ABB lebih cocok untuk bisnis baru yang tidak memiliki data biaya historis yang dimiliki bisnis yang lebih mapan.

Sebagai contoh, bisnis ritel yang lebih mapan, seperti Walmart, telah membuat perubahan untuk mengoptimalkan strategi profitabilitasnya selama bertahun-tahun. Keuntungan mereka akan tetap pada tingkat pertumbuhan yang relatif merata, dan mereka tahu persis apa pemicu biaya mereka.

Di samping itu, sebuah start-up baru tidak memiliki informasi keuangan historis selama bertahun-tahun. Mungkin bermanfaat bagi perusahaan baru untuk memeriksa setiap pemicu biaya dan tingkat aktivitas terkait untuk membuat proyeksi keuangan yang lebih akurat.

Penganggaran Berbasis Aktivitas – Keuntungan

Dibandingkan dengan metode penganggaran lainnya, ABB memungkinkan Anda untuk melihat dengan tepat berapa biaya terkait untuk setiap aktivitas operasional. Ini juga membantu untuk merinci lebih lanjut biaya-biaya ini untuk menentukan apa yang dapat merusak profitabilitas perusahaan.

Sementara metode penganggaran lainnya melihat biaya input untuk melakukan aktivitas, ABB melihat output yang mendorong biaya. Dalam melakukannya, manajemen dapat mengevaluasi lebih baik unit bisnis yang berbeda relatif satu sama lain dan mengalokasikan modalBiaya ModalBiaya modal adalah tingkat pengembalian minimum yang harus diperoleh bisnis sebelum menghasilkan nilai. Sebelum bisnis dapat menghasilkan keuntungan, setidaknya harus menghasilkan pendapatan yang cukup untuk menutupi biaya pendanaan operasinya. tempat yang mereka anggap paling menguntungkan.

Penganggaran Berbasis Aktivitas – Kerugian

Kerugian terbesar dari penerapan ABB adalah lebih mahal dan memakan waktu untuk diterapkan daripada metode penganggaran lainnya. Karena semua biaya yang terkait dengan aktivitas bisnis dilacak, semua detail teknis harus dicatat saat terjadi.

Lebih-lebih lagi, akuntan yang menangani ABB perlu memiliki pemahaman yang mendalam tentang proses bisnis. Ini bisa sulit, terutama dalam bisnis dengan siklus produksi yang kompleks. Bisnis perlu memutuskan apakah peningkatan akurasi peramalan sepadan dengan investasi ekstra yang diperlukan untuk menerapkan sistem ABB.

Penganggaran Berbasis Aktivitas – Contoh

Untuk mendemonstrasikan bagaimana ABB dapat diimplementasikan, akan berguna untuk membandingkannya dengan metode penganggaran tradisional. Misalkan Perusahaan ABC mengharapkan untuk menjual 1, 000 unit produknya selama bulan depan, dan biaya produk $5 untuk diproduksi. Di bawah penganggaran berbasis aktivitas, perusahaan akan memperkirakan harga pokok penjualan menjadi $5, 000.

Juga, asumsikan Perusahaan ABC melaporkan harga pokok penjualan $4, 000 bulan lalu, dengan tingkat kenaikan rata-rata 10% setiap bulan di masa lalu. Dengan metode penganggaran tradisional, perusahaan akan memperkirakan harga pokok penjualan pada bulan yang akan datang menjadi $4, 400 [$4, 000 + ($4, 000 x 10%)].

Bacaan Terkait

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya berikut akan membantu:

- Anggaran BerimbangAnggaran seimbangAnggaran berimbang adalah anggaran (yaitu, rencana keuangan) di mana pendapatan sama dengan pengeluaran, sehingga tidak terjadi defisit atau surplus anggaran.

- Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung

- Peramalan Peramalan mengacu pada praktik memprediksi apa yang akan terjadi di masa depan dengan mempertimbangkan peristiwa di masa lalu dan sekarang. Pada dasarnya, ini adalah alat pengambilan keputusan yang membantu bisnis mengatasi dampak ketidakpastian masa depan dengan memeriksa data dan tren historis.

- Penganggaran Berbasis NolPenganggaran Berbasis NolPenganggaran Berbasis Nol (ZBB) adalah teknik penganggaran yang mengalokasikan dana berdasarkan efisiensi dan kebutuhan bukan pada riwayat anggaran

-

Apa yang Dilakukan Pembayaran Tanpa Uang Tunai terhadap Kontrol Impuls Kami

Uang tunai telah keluar untuk sementara waktu, tetapi bahkan plastik mungkin menjadi peninggalan lebih cepat dari yang Anda kira. Membayar dengan telepon jauh lebih umum di Asia Timur, contohnya, dan

-

Bagaimana Kami Memutuskan Kapan Harus Menyelesaikan

Meskipun membuat beberapa pilihan bisa terasa sangat sewenang-wenang pada saat itu, kita semua memiliki semacam rubrik yang membantu kita memilih opsi dan melanjutkan hidup kita. Di ujung ekstrem, pro

-

Analisis Saham Zoom 2020 – Apakah Sudah Terlambat Membeli?

Analisis Zoom Stock (ZM) – Apakah Sudah Terlambat untuk Membeli? Saya memberi tahu anggota Invest Diva Premium Investing Group kami untuk mempertimbangkan membeli saham Zoom (ZM) awal Maret di 112 da

-

Cryptocurrency – Masa depan tanpa uang?

Cara kita membelanjakan uang berubah dan terus berkembang pesat sepanjang waktu. Pikirkan kembali bahkan dua puluh tahun yang lalu dan kita semua biasa membawa uang tunai dan nirsentuh bukanlah apa-ap

keuangan

-

Siapa yang memiliki rekening tabungan terbaik di tahun 2021?

Siapa yang memiliki rekening tabungan terbaik di tahun 2021? Tahun lain, pencarian lain untuk rekening tabungan terbaik! Itu benar:Hampir tepat setahun yang lalu hari ini saya sedang berburu rekening tabungan online jadi saya polling Anda, pembaca Dapatkan Kaya...

-

Apa Arti Penjualan Aset?

Apa Arti Penjualan Aset? Apa Arti Penjualan Aset Sebagian besar bisnis memiliki berbagai aset, termasuk real estat, peralatan dan persediaan. Pelepasan atau penjualan aset individu dapat terjadi sebagai bagian dari bisnis no...

-

Apa itu Ekuitas?

Apa itu Ekuitas? Di bidang keuangan dan akuntansi, ekuitas adalah nilai yang diatribusikan kepada pemilik bisnis . Nilai buku ekuitas dihitung sebagai selisih antara asetJenis AsetJenis aset yang umum termasuk lanca...

-

Apa itu Akta Penebusan?

Apa itu Akta Penebusan? Sebuah penebusan akta memungkinkan Anda kesempatan untuk mendapatkan kembali rumah Anda setelah penyitaan pajak. Sebagai pemilik properti, Anda harus membayar pajak properti Anda atau menanggung risi...