Apa itu Rasio Uji Asam?

Rasio Uji Asam, juga dikenal sebagai rasio cepatRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonversi menjadi uang tunai, adalah rasio likuiditas yang mengukur seberapa cukup aset jangka pendek perusahaan. Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. Mengidentifikasi dengan benar dan akan menutupi kewajiban lancarnyaKewajiban LancarKewajiban lancar adalah kewajiban keuangan suatu entitas bisnis yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di. Dengan kata lain, rasio uji asam adalah ukuran seberapa baik perusahaan dapat memenuhi kewajiban keuangan jangka pendeknya (saat ini). Panduan ini akan menguraikan cara menghitung rasio langkah demi langkah, dan mendiskusikan implikasinya.

Rumus Rasio Uji Asam

Rumus untuk menghitung rasio adalah sebagai berikut:

Item berikut semua dapat ditemukan di neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.:

- Kas dan setara kas adalah aset lancar paling likuid di neraca perusahaan, seperti rekening tabungan, deposito berjangka dengan jangka waktu kurang dari 3 bulan, dan T-billsTreasury Bills (T-Bills)Treasury Bills (atau disingkat T-Bills) adalah instrumen keuangan jangka pendek yang diterbitkan oleh Departemen Keuangan AS dengan periode jatuh tempo dari beberapa hari hingga 52 minggu..

- Surat berharga adalah instrumen keuangan likuid yang dapat segera dikonversi menjadi uang tunai.

- Piutang adalah uang yang terutang kepada perusahaan dari menyediakan barang dan/atau jasa kepada pelanggan.

- Kewajiban lancar adalah hutang atau kewajiban yang jatuh tempo dalam waktu satu tahun.

Rumus rasio uji asam secara alternatif dapat diberikan sebagai berikut:

Di mana:

- Aset lancar adalah aset yang dapat dikonversi menjadi uang tunai dalam waktu satu tahun.

- Inventaris adalah nilai bahan dan barang yang dimiliki oleh perusahaan dengan maksud untuk dijual kepada pelanggan.

Logikanya di sini adalah bahwa persediaan seringkali dapat bergerak lambat dan dengan demikian tidak dapat dengan mudah diubah menjadi uang tunai. Selain itu, jika diminta untuk dikonversi dengan cepat menjadi uang tunai, kemungkinan besar akan dijual dengan diskon yang besar terhadap biaya tercatat di neraca.

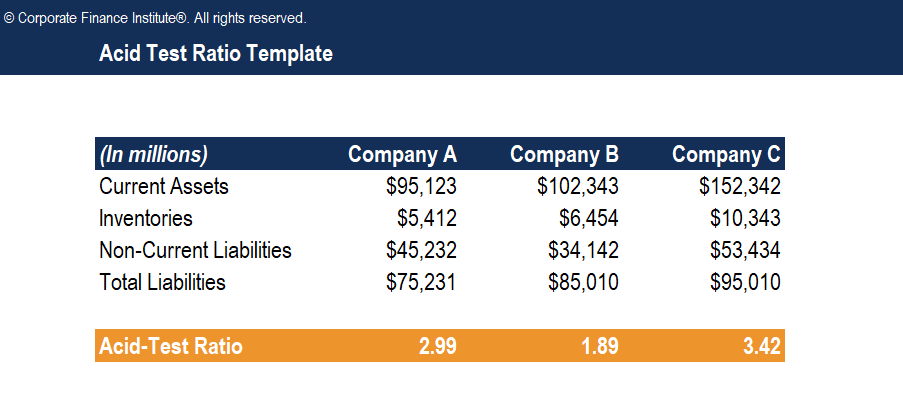

Contoh Rasio Uji Asam

Pertimbangkan tiga perusahaan hipotetis:

Berikut adalah perhitungan rasio uji asam untuk masing-masing perusahaan:

- Perusahaan A:($95, 125 – $5, 412) / ($75, 231 – $45, 232) =2,99

- Perusahaan B:($102, 343 – $6, 454) / ($85, 010 – $34, 142) =1,89

- Perusahaan C:($152, 342 – $10, 343) / ($95, 010 – $53, 434) =3,42

Catatan :Untuk menentukan kewajiban lancar setiap perusahaan, total kewajiban dikurangkan dari kewajiban tidak lancar.

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Interpretasi Rasio Uji Asam

Rasio uji asam digunakan untuk menunjukkan kemampuan perusahaan untuk melunasi kewajiban lancarnyaKewajiban LancarKewajiban lancar adalah kewajiban keuangan suatu badan usaha yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini tanpa bergantung pada penjualan persediaan atau memperoleh pembiayaan tambahan. Persediaan tidak termasuk dalam perhitungan rasio, karena biasanya bukan merupakan aset yang dapat dengan mudah dan cepat diubah menjadi uang tunai. Dibandingkan dengan rasio lancar – rasio likuiditas atau utang yang memasukkan nilai persediaan dalam perhitungan – rasio uji asam dianggap sebagai estimasi yang lebih konservatif dari kesehatan keuangan perusahaan.

Semakin tinggi rasionya, semakin baik likuiditas perusahaan dan kesehatan keuangan secara keseluruhan. Rasio 2 menyiratkan bahwa perusahaan memiliki $2 aset likuid untuk menutupi setiap $1 kewajiban lancar. Namun, penting untuk dicatat bahwa rasio cepat yang sangat tinggi (misalnya, rasio 10) dianggap tidak menguntungkan, karena dapat menunjukkan bahwa perusahaan memiliki kelebihan kas yang tidak digunakan secara bijaksana untuk mengembangkan bisnisnya. Rasio yang sangat tinggi juga dapat menunjukkan bahwa piutang perusahaan terlalu tinggi – dan itu mungkin mengindikasikan masalah penagihan.

Jumlah rasio uji asam yang optimal untuk perusahaan tertentu bergantung pada industri dan pasar tempat perusahaan beroperasi, sifat pasti dari bisnis perusahaan, dan stabilitas keuangan perusahaan secara keseluruhan. Sebagai contoh, rasio uji asam yang relatif rendah kurang signifikan untuk bisnis mapan dengan pendapatan kontrak jangka panjang, atau untuk bisnis dengan kredit yang sangat solid, sehingga dapat dengan mudah mengakses pembiayaan jangka pendek jika diperlukan.

Kelemahan Rasio Uji Asam

Seperti hampir semua metrik keuangan, ada sejumlah keterbatasan dan kelemahan potensial untuk menggunakan rasio cepat:

- Rasio uji asam saja tidak cukup untuk menentukan posisi likuiditas perusahaan. Rasio Likuiditas lainnya seperti Current Ratio Rumus Current Ratio Rumus Current Ratio adalah =Aktiva Lancar / Kewajiban Lancar. Rasio saat ini, juga dikenal sebagai rasio modal kerja, mengukur kemampuan bisnis untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo dalam waktu satu tahun. Rasio mempertimbangkan bobot total aset lancar versus total kewajiban lancar. Ini menunjukkan kesehatan keuangan perusahaan atau rasio arus kas biasanya digunakan bersama dengan rasio uji asam untuk memberikan estimasi posisi likuiditas perusahaan yang lebih lengkap dan akurat.

- Rasio tersebut mengecualikan persediaan dari perhitungan karena persediaan umumnya tidak dianggap sebagai aset likuid. Namun, beberapa bisnis adalah dapat dengan cepat menjual inventaris merekaInventoriInventaris adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi dengan harga pasar yang wajar. Dalam beberapa kasus, persediaan perusahaan memang memenuhi syarat sebagai aset yang dapat dengan mudah dikonversi menjadi uang tunai.

- Rasio tidak memberikan informasi tentang waktu dan tingkat arus kasValuationPanduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan mengajarkan Anda praktik terbaik penilaian bisnis dan cara menilai perusahaan menggunakan analisis perusahaan yang sebanding, pemodelan arus kas diskonto (DCF), dan transaksi sebelumnya, seperti yang digunakan dalam perbankan investasi, penelitian ekuitas, , yang merupakan faktor penting dalam menentukan secara akurat kemampuan perusahaan untuk membayar kewajibannya pada saat jatuh tempo.

- Rasio uji asam mengasumsikan bahwa piutang mudah dan siap untuk ditagih, tapi itu mungkin tidak benar-benar terjadi.

Sumber Daya Lainnya

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan yang tercantum di bawah ini akan berguna:

- Debt to Assets RatioFinanceCFI's Finance Articles dirancang sebagai panduan belajar mandiri untuk mempelajari konsep keuangan penting secara online sesuai keinginan Anda. Jelajahi ratusan artikel!

- Kapasitas HutangKapasitas HutangKapasitas hutang mengacu pada jumlah total hutang bisnis yang dapat dikenakan dan dibayar kembali sesuai dengan ketentuan perjanjian hutang.

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Metode PenilaianMetode Penilaian Ketika menilai sebuah perusahaan sebagai kelangsungan ada tiga metode penilaian utama yang digunakan:analisis DCF, perusahaan sebanding, dan transaksi sebelumnya

-

Mengapa cryptocurrency yang tidak diatur dapat memicu krisis keuangan lain

Harga bitcoin mencapai $17, 000 akhir tahun lalu dan – meskipun cryptocurrency telah jatuh sejak saat itu – ada tanda-tanda bahwa tidak adanya regulasi dapat merugikan investor dan memicu krisis keuan

-

Negara bagian terbaik dan terburuk untuk pensiun 2016

Daftar Negara Terbaik dan Terburuk untuk Pensiun Bankrate memeringkat semua 50 negara bagian menurut biaya hidup mereka, tingkat kejahatan (kejahatan kekerasan dan properti), kualitas pelayanan keseha

-

Cara Membeli Saham di TSX

Cara Membeli Saham di TSX Tip Pilih pialang saham online khusus investasi (seperti ING Canada) untuk kontrol terbesar atas pembelian dan penjualan saham TSX Anda. Peringatan Konsultasikan denga

-

Ide Kotak Malam Natal Terbaik Untuk Balita Dan Anak-Anak!

Saya sangat bersemangat untuk membuat kotak Malam Natal untuk balita saya tahun ini! Dia tiga, dan dia baru tahu siapa Santa itu. Saya tidak yakin dia tahu apa yang dilakukan Santa, tapi saya pikir ko

keuangan

-

FIGFX Fidelity Membuat Kasus untuk Berinvestasi di Luar Negeri

FIGFX Fidelity Membuat Kasus untuk Berinvestasi di Luar Negeri Gambar Getty Portofolio tanpa saham asing akan seperti bertarung dalam pertempuran investasi dengan satu tangan terikat di belakang Anda, kata Jed Weiss. Dia bias, tentu saja, sebagai manajer Pert...

-

Paket Solo 401(k) – 401k Individu untuk Wiraswasta

Paket Solo 401(k) – 401k Individu untuk Wiraswasta Artikel ini adalah bagian dari seri rencana pensiun wiraswasta, dan ditulis oleh Robert D. Flach. Robert telah mempersiapkan pengembalian pajak bisnis dan individu untuk orang-orang di semua lapisan m...

-

Cara Mengajukan Pengembalian Pajak Federal Anda Secara Online Gratis

Cara Mengajukan Pengembalian Pajak Federal Anda Secara Online Gratis Mengajukan pajak tidak pernah menyenangkan. Tetapi setiap tahun prosesnya menjadi sedikit lebih mudah, meskipun kode pajak cenderung menjadi sedikit lebih rumit setiap tahun. Sepertinya paradoks bahwa...

-

Apa Hadiah Uang Tunai yang Tepat untuk Bar Mitzvah?

Apa Hadiah Uang Tunai yang Tepat untuk Bar Mitzvah? A Bar Mitzvah adalah salah satu acara paling simbolis dan penting bagi seorang pemuda Yahudi dan keluarganya. Untuk tamu yang menghadiri upacara Bar Mitzvah, apakah keluarga atau teman, menemukan hadi...