Apa itu Pembiayaan Piutang Usaha?

Pembiayaan piutang usaha adalah sarana pendanaan jangka pendek yang dapat ditarik oleh bisnis menggunakan piutangnya. Ini sangat berguna jika ada ketidaksesuaian waktu antara arus kas masuk dan arus keluar bisnis. Pembiayaan AR dapat mengambil berbagai bentuk, tetapi tiga jenis utama adalah:

- Pinjaman piutang

- Anjak Piutang Anjak Piutang Anjak Piutang, juga dikenal sebagai pemfaktoran, adalah transaksi keuangan di mana perusahaan menjual piutangnya kepada

- Efek beragun aset

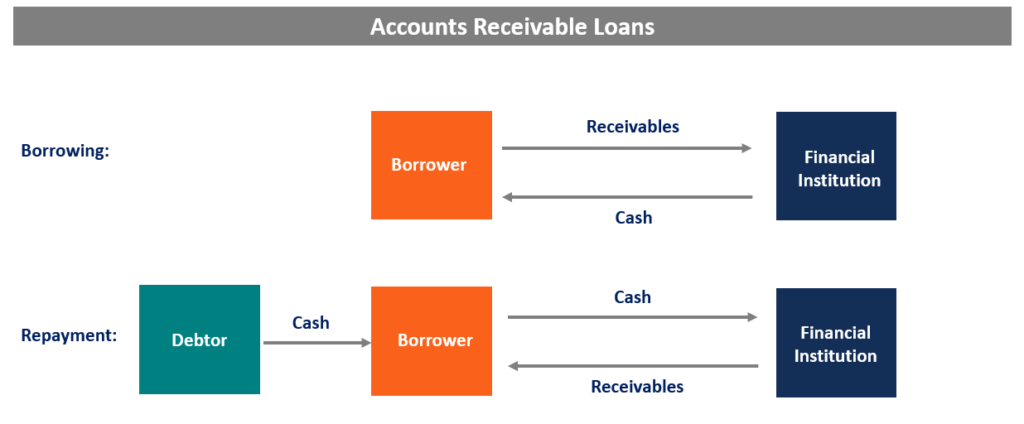

Pinjaman Piutang Usaha

Pinjaman piutang usaha merupakan sumber pendanaan jangka pendek, dimana peminjam dapat menggunakan piutangnya sebagai jaminan untuk menghimpun dana dari bank. Bank biasanya akan meminjamkan sebagian kecil – misalnya, 80% – dari nilai nominal piutang. Fraksi bervariasi tergantung pada kualitas piutang – semakin baik kualitasnya, semakin tinggi fraksinya.

Peminjam masih memiliki piutang dan bertanggung jawab untuk menagih dari debiturnya. Sebuah bisnis hanya boleh menggunakan pinjaman AR jika menjaga hubungan baik dengan debiturnya dan yakin akan pembayarannya. Sebaliknya, ada kemungkinan suatu bisnis terjepit antara bank dan debitur.

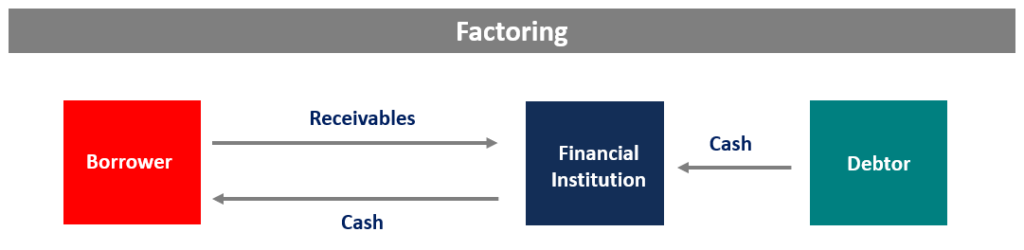

Anjak piutang

Anjak piutang adalah bentuk paling umum dari pembiayaan piutang untuk usaha kecil. Di bawah pendekatan pemfaktoran, peminjam menjual piutangnya kepada lembaga anjak piutang. Piutang dijual dengan diskon, dimana diskon tergantung pada kualitas piutang.

Karena ini adalah penjualan piutang, peminjam tidak lagi bertanggung jawab atas proses penagihan, dan jumlahnya dikumpulkan oleh organisasi anjak piutang. Anjak piutang bisa mahal, karena biasanya melibatkan beberapa biaya di samping beban bungaBiaya BungaBiaya bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga. Juga, jika bisnis ingin menjaga hubungan baik dengan debitur, maka itu harus menggunakan anjak piutang dengan hemat.

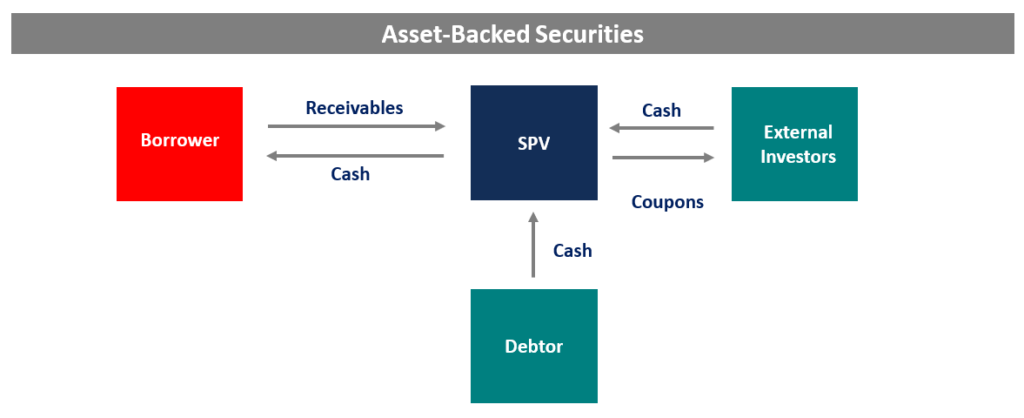

Efek Beragun Aset

Sekuritas beragun aset (ABS) adalah bentuk pembiayaan yang tersedia untuk organisasi yang lebih besar. ABS adalah instrumen pendapatan tetap yang melakukan pembayaran kupon kepada investornya dengan menurunkan arus kasnya dari kumpulan aset dasar. Contoh paling umum adalah sekuritas berbasis hipotek yang menggunakan hipotek sebagai aset dasarnya.

Sebuah perusahaan besar dapat mengamankan sebagian atau seluruh piutangnya dalam special purpose vehicle (SPV)Special Purpose Vehicle (SPV)Special Purpose Vehicle/Entity (SPV/SPE) adalah entitas terpisah yang dibuat untuk tujuan tertentu dan sempit, dan yang diadakan off-balance sheet. SPV adalah; instrumen memegang piutang, mengumpulkan pembayaran, dan meneruskannya kepada investor.

Di samping itu, perusahaan peminjam mendapat uang dari investor melalui SPV. Lagi, seperti dalam kasus pinjaman AR dan anjak piutang, peringkat kredit ABS tergantung pada kualitas dan tingkat diversifikasi piutang.

Faktor-Faktor yang Mempengaruhi Kualitas Piutang

Seperti yang telah dibahas pada bagian sebelumnya, kualitas piutang merupakan kunci dalam pengambilan keputusan pembiayaan. Berikut adalah beberapa faktor utama yang menentukan kualitas sekeranjang piutang:

1. Kelayakan Kredit Debitur

Kualitas kredit debitur sangat penting, karena pada akhirnya debiturlah yang melakukan pembayaran. Jadi, debitur dengan peringkat kredit yang buruk Peringkat Kredit Peringkat kredit adalah pendapat dari lembaga kredit tertentu mengenai kemampuan dan kemauan suatu entitas (pemerintah, bisnis, atau individu) untuk memenuhi kewajiban keuangannya secara lengkap dan dalam batas waktu yang ditetapkan. Peringkat kredit juga menandakan kemungkinan debitur akan gagal bayar. mengurangi kualitas keranjang dan meningkatkan biaya pinjaman dalam hal bunga atau pengurangan jumlah yang dipinjamkan.

2. Durasi piutang

Durasi, atau usia, dari piutang adalah jumlah hari mereka beredar. Piutang jangka panjang dianggap memiliki kualitas yang lebih rendah karena kemungkinan piutang yang dibayar turun.

Khas, jika piutang beredar lebih dari 90 hari, itu diperlakukan sebagai default. Karenanya, semakin pendek durasi keranjang, semakin rendah biaya pembiayaan.

3. Industri akun asli

Industri yang menjadi milik debitur asli adalah penting, karena tren makro dalam industri tersebut mempengaruhi kemampuan debitur untuk memenuhi kewajibannya. Hal ini juga penting karena lembaga keuangan mungkin ingin membatasi eksposur mereka ke industri tertentu.

4. Kualitas dokumentasi

Kualitas dokumentasi yang terkait dengan akun juga sangat penting, karena kualitas dokumentasi yang lebih baik memberikan kejelasan kontrak. Ini juga memberikan dasar untuk jalan hukum jika terjadi default. Dengan demikian, dokumentasi yang baik dan jelas meningkatkan kualitas keranjang piutang.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Pembiayaan Aset Pembiayaan Aset Pembiayaan aset adalah jenis pinjaman yang terkait dengan aset perusahaan. Dalam pembiayaan aset, perusahaan menggunakan persediaan yang ada, piutang usaha,

- Pelatihan Dokumentasi Pinjaman KomersialPelatihan Dokumentasi Pinjaman KomersialPelatihan dokumentasi pinjaman komersial adalah pelatihan formal yang diberikan kepada lembaga keuangan dan profesional kredit yang terlibat dalam pinjaman komersial

- Kertas Komersial Beragun Aset (ABCP) Kertas Komersial Beragun Aset (ABCP) Kertas komersial beragun aset (ABCP) adalah instrumen utang pasar moneter jangka pendek yang dijamin dengan paket pinjaman.

- Kualitas Piutang Kualitas Piutang Kualitas piutang adalah kemungkinan arus kas yang terutang kepada perusahaan dalam bentuk piutang akan mengalir ke

-

Gunakan Templat Anggaran Siswa untuk Melacak Pengeluaran

Klik di bawah untuk template anggaran gratis yang sesuai dengan gaya hidup Anda Templat Anggaran Gratis Templat Anggaran Penitipan Anak Templat Anggaran Siswa Templat Anggaran Rumah Templat

-

Apa itu Akretif?

Dalam konteks keuangan, accretive mengacu pada manfaat tambahan yang terjadi setelah transaksi keuangan. Tergantung pada bagaimana itu digunakan secara finansial, itu bisa merujuk ke capital gainCapit

-

Perbedaan Antara Pra-Kualifikasi &Pra-Disetujui

Jika Anda memikirkan membeli rumah dalam waktu dekat, Anda mungkin sudah mulai membaca banyak istilah yang terkait dengan hipotek. Hipotek adalah jenis pinjaman yang dapat Anda gunakan untuk membeli

-

Akankah Saya Berutang Uang Jika Stok Saya Di Bawah Nol?

Sementara fluktuasi pasar saham dapat menakutkan bagi investor, mereka yang memiliki saham umumnya tidak perlu khawatir kehilangan lebih dari jumlah uang yang mereka investasikan pada awalnya. Mekanis

keuangan

- 4 pinjaman pribadi terbaik tanpa biaya awal tahun 2021

- Perselingkuhan Keuangan:10 Bendera Merah Untuk Ditemukan &Dihindari

- 40 Hobi Teratas yang Menghasilkan Uang

- Bagaimana Melindungi Keuangan Anda Selama Masa Menantang

- Pertanyaan Untuk Ditanyakan Kepada Pemilik Sebelum Anda Menandatangani Sewa

- Apa itu Obligasi Internasional?

-

Cara Menghitung Pembayaran Liburan

Cara Menghitung Pembayaran Liburan Tergantung pada kebijakan majikan Anda, Anda mungkin melihat pembayaran liburan Anda ditampilkan secara terpisah pada slip gaji Anda. Pembayaran liburan Anda umumnya akan sama dengan gaji reguler Anda...

-

Cara Mendapatkan Pakaian Bayi dengan Harga Lebih Murah

Cara Mendapatkan Pakaian Bayi dengan Harga Lebih Murah Salah satu kegembiraan dari menjadi orang tua yang akan datang adalah berjalan-jalan melalui lorong pakaian bayi di department store lokal Anda, berseru berulang-ulang betapa lucu dan mungilnya setiap...

-

Lima Mata Uang Kripto Terpanas dengan Nilai Tertinggi

Lima Mata Uang Kripto Terpanas dengan Nilai Tertinggi Cryptocurrency Dunia Berinvestasi di Crypto Lihatlah lima cryptocurrency terbaik teratas yang dapat dipertimbangkan sebagai pilihan kami untuk melakukan yang terbaik di pertengahan tahun 201...

-

Hitungan Siklus vs. Hitungan Fisik:Perbedaan Utama &Cara Memilih

Hitungan Siklus vs. Hitungan Fisik:Perbedaan Utama &Cara Memilih Data inventaris yang akurat sangat penting untuk kesuksesan bisnis karena informasi inventaris memengaruhi segalanya, mulai dari pemenuhan pelanggan hingga pembiayaan. Ketika penghitungan persediaan s...