Peraturan Akuntansi Sewa Baru:ASC 842 dan IFRS 16

Peraturan akuntansi sewa baru akan membutuhkan ketajaman akuntansi yang kuat. Standar baru akan membutuhkan organisasi yang menyewakan aset, atau “penyewa” untuk mengakui aset dan kewajiban sewa tersebut di neraca mereka. Pedoman baru mengharuskan penyewa untuk mengakui aset dan liabilitas untuk sewa dengan jangka waktu lebih dari 12 bulan.

Peraturan baru konsisten dengan Prinsip Akuntansi yang Diterima Umum (GAAP) dalam pelaporan sewa akan tergantung pada klasifikasinya sebagai sewa pembiayaan atau operasi. Tidak seperti GAAP, yang hanya membutuhkan sewa modal untuk diakui, standar baru mengharuskan kedua jenis sewa untuk diakui di neraca.

Standar baru ditujukan untuk membantu investor dan pengguna laporan keuangan lainnya lebih memahami jumlah, waktu, dan ketidakpastian arus kas yang timbul dari sewa. Beberapa kebingungan masih ada di sekitar topik. Pada tahun 2005, SEC melakukan survei yang memperkirakan kewajiban off-balance sheet yang terkait dengan sewa operasi untuk perusahaan publik adalah $ 1,25 triliun.

Untuk itu, standar baru dirancang untuk meningkatkan akuntansi sewa dengan cara berikut.

- Memberikan representasi yang lebih tepat tentang hak dan kewajiban yang timbul dari sewa.

- Lebih sedikit peluang bagi organisasi untuk menyusun transaksi sewa guna mencapai hasil akuntansi tertentu di neraca.

- Meningkatkan pemahaman dan komparabilitas komitmen keuangan lessee.

- Menyelaraskan akuntansi lessor dan panduan transaksi jual dan sewa balik lebih dekat dengan ASC 606.

- Memberikan informasi tambahan tentang aktivitas leasing lessor dan eksposur lessor terhadap risiko kredit dan aset sebagai akibat dari leasing.

Dalam mempersiapkan ASC 842 dan IFRS 16, ada pelajaran yang bisa diambil dari penerapan ASC 606. Proses mengadopsi ASC 606 mengharuskan bisnis untuk mengumpulkan semua kontrak penjualan pelanggan dan menentukan bagaimana memperhitungkan setiap komponen dalam kontrak berdasarkan standar. Proses akuntansi sewa akan serupa dalam pendekatan untuk memastikan bahwa sewa sesuai dengan peraturan akuntansi sewa baru.

Standar akuntansi sewa baru akan menjadi tantangan paling besar bagi perusahaan pelapor ganda—mereka yang diharuskan untuk mempublikasikan informasi keuangan mereka di bawah standar internasional—IFRS 16 dan US GAAP - ASC 842. Perusahaan pelapor ganda perlu mempertahankan proses yang berbeda, pengendalian dan sistem akuntansi untuk setiap kerangka kerja untuk mematuhi persyaratan pelaporan penyewa yang berbeda.

Bagi perusahaan yang menghadapi rintangan ini, Fungsi Multi-Buku NetSuite akan meringankan masalah ini.

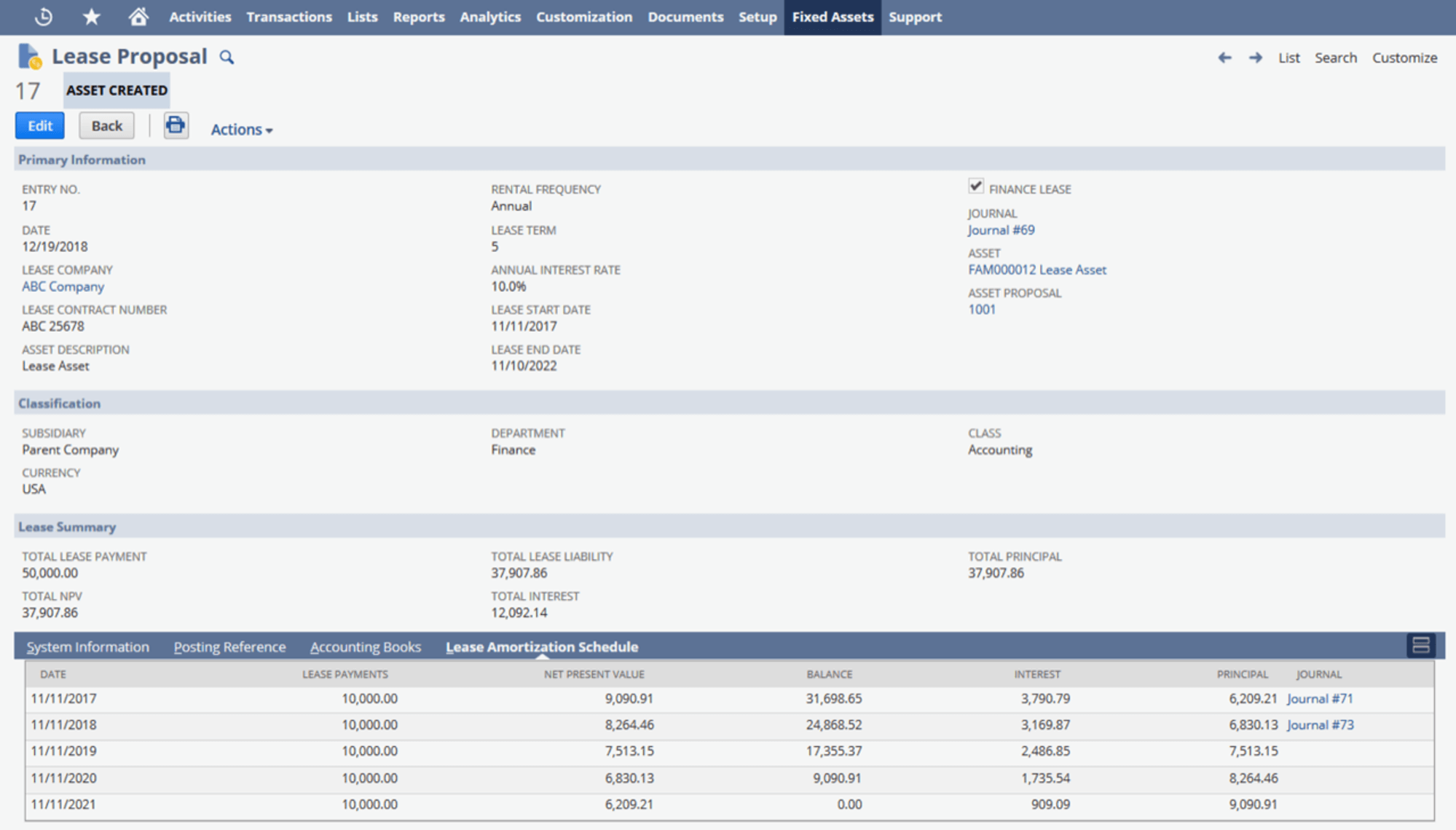

Setelah perusahaan menentukan bagaimana sewa harus dipertanggungjawabkan, Modul Manajemen Aktiva Tetap dan Sewa Sewa NetSuite dapat membantu mengotomatisasi seluruh proses akuntansi sewa. NetSuite Fixed Assets Management menyederhanakan pembayaran sewa, amortisasi dan pelaporan, membantu perusahaan mematuhi peraturan pajak dan standar akuntansi terbaru. Dengan Manajemen Aktiva Tetap NetSuite, Anda dapat dengan mudah membuat, memperbarui dan melacak sewa pembiayaan dan operasional. NetSuite Fixed Assets Management memisahkan biaya sewa dan bunga dan memperbarui nilai sewa secara otomatis, memastikan kepatuhan dan merampingkan proses penutupan bulanan.

- Standarisasi proses akuntansi sewa di seluruh bisnis Anda.

- Pastikan kepatuhan dengan ASC 842, standar IFRS 16 dan GASB 87.

- Impor jadwal amortisasi yang ada atau buat jadwal khusus saat sewa baru ditambahkan. Secara otomatis memposting entri jurnal dengan sewa terpisah dan beban bunga.

- Meningkatkan akurasi dan transparansi laporan keuangan.

- Secara otomatis membuat laporan untuk pembayaran sewa termasuk nilai sekarang bersih, minat, dan kepala sekolah.

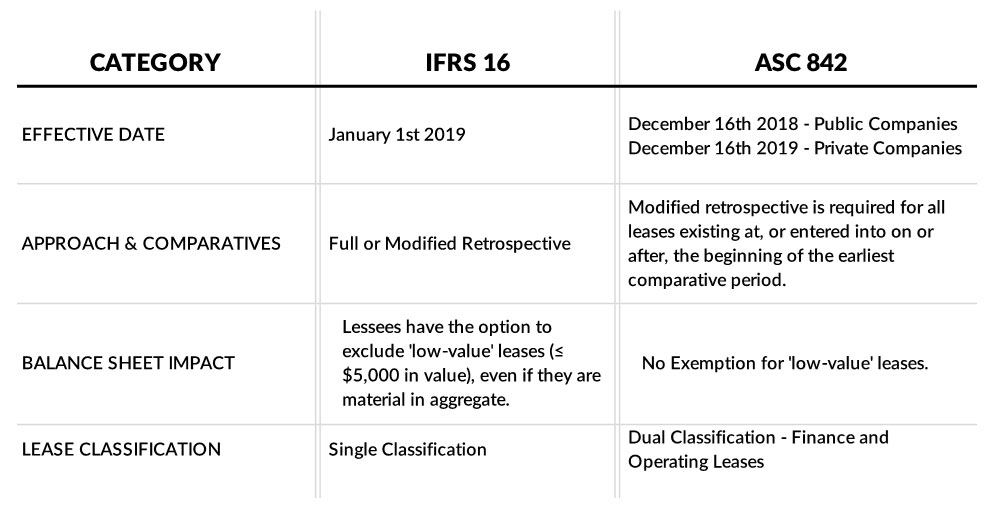

Efektif 1 Januari 2019 untuk perusahaan publik dan 1 Januari 2020 untuk perusahaan swasta, Standar sewa baru IASB dan FASB akan mengharuskan hampir semua sewa dilaporkan di neraca penyewa sebagai aset dan kewajiban. Pada tingkat tinggi beberapa aspek kunci dari IFRS 16 dan ASC 842 termasuk tetapi tidak terbatas pada:

-

8 Tanda ETF Tidak Tepat untuk Anda

Dalam beberapa tahun terakhir, pertukaran dana yang diperdagangkan, atau ETF, telah menjadi bagian umum dari banyak portofolio pensiun. Mereka bekerja seperti reksa dana, tetapi dapat diperdagangkan s

-

Cara Meningkatkan Skor Kredit Anda untuk Mendapatkan Pinjaman Pribadi

Pinjaman pribadi adalah alat keuangan yang luar biasa. Mereka cepat, aman, nyaman, dan yang terbaik dari semuanya, mereka dapat digunakan untuk apa saja yang dapat Anda pikirkan. Konsolidasi hutang, m

-

Cara menggunakan 401k sebagai Jaminan

Cara menggunakan 401k sebagai Jaminan Peringatan Pahami bahwa jika Anda tidak dapat membayar kembali pinjaman ini maka Anda akan kehilangan seluruh jumlah bagian yang dijaminkan dari 401k Anda. Jan

-

Anggota Parlemen Menggeser Gigi dan Mendorong Hanya 1 Tahun Lagi Anak Pajak Anak Diperluas

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

keuangan

-

Mengapa Membalikkan Koin Akan Membuat Anda Lebih Bahagia

Mengapa Membalikkan Koin Akan Membuat Anda Lebih Bahagia Keputusan adalah bagian dari kehidupan sehari-hari bagi semua orang, bahkan keputusan untuk tidak memutuskan. Beberapa orang menganggap mereka menderita, apakah Anda seorang Dusun atau Chidi; orang la...

-

MoviePass Bisa Segera Kembali ke Game

MoviePass Bisa Segera Kembali ke Game Kredit Gambar:@openforwinter/Twenty20 Rumor kematiannya mungkin telah dilebih-lebihkan. Musim gugur yang lalu, startup MoviePass menjadi berita utama dengan kejatuhannya yang spektakuler dari anugera...

-

Harga minyak naik setelah ledakan tanker minyak Iran

Harga minyak naik setelah ledakan tanker minyak Iran Harga minyak melonjak 2 persen menyusul laporan ledakan di kapal tanker minyak Iran. Kapal tanker itu sedang melakukan perjalanan melalui Laut Merah dekat Arab Saudi pada hari Jumat ketika dihantam ...

-

Saldo Buku Besar vs. Saldo Memo

Saldo Buku Besar vs. Saldo Memo Lacak saldo Anda untuk menghindari kejutan di bank. Jika Anda memantau rekening giro Anda secara online setiap hari, Anda mungkin pernah melihat bahwa Anda memiliki dua jenis saldo:saldo memo dan buk...