Prakiraan Keuangan:Definisi,

Tanpa perkiraan keuangan, sebagai pemimpin bisnis, Anda akan kesulitan mendapatkan dana dan pada dasarnya bernavigasi tanpa kompas. Tetap, ramalan menurut definisi adalah prediksi yang terdidik, tunduk pada kekuatan eksternal yang mengganggu dan kecenderungan manusia untuk kegembiraan irasional atau pesimisme yang berlebihan.

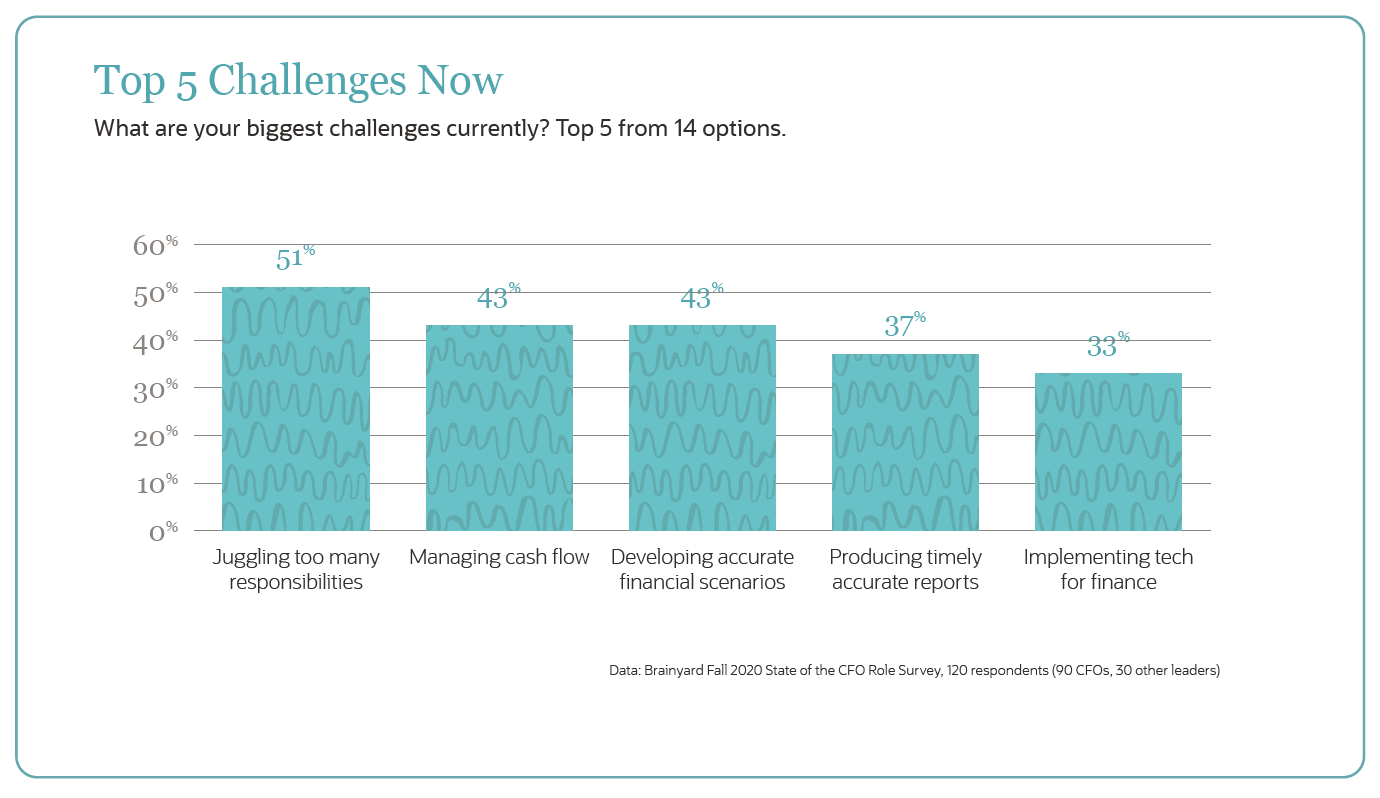

Mengkalibrasi perkiraan untuk memperhitungkan variabel-variabel ini adalah mungkin. Tetap, mengembangkan skenario keuangan yang akurat, selain mengelola arus kas, adalah salah satu tantangan paling mendesak bagi CFO.

Berikut adalah panduan untuk mengembangkan perkiraan keuangan yang akurat yang memberikan wawasan yang dibutuhkan bisnis.

Apa itu Prakiraan Keuangan?

Prakiraan keuangan adalah proyeksi kemungkinan hasil masa depan perusahaan; prakiraan dikembangkan oleh para pemimpin keuangan dan dikonsumsi oleh manajer bisnis, investor dan pemangku kepentingan utama lainnya.

Prakiraan keuangan dapat memanfaatkan aktual historis, pasar eksternal dan faktor ekonomi dan rencana internal strategis untuk mengembangkan satu atau lebih skenario tentang bagaimana kinerja perusahaan dengan adanya variabel masa depan. Prakiraan dapat mengingatkan para pemimpin bisnis tentang kemungkinan perubahan pendapatan dan pengeluaran di masa depan sehingga mereka dapat bertindak secara proaktif—seperti dengan menambah staf atau memperoleh lebih banyak inventaris—dan menetapkan ekspektasi keuangan dengan tepat.

Prakiraan keuangan dikembangkan dari laporan keuangan proforma. Laporan keuangan proforma menyajikan perkiraan aktual dan masa depan dari kinerja perusahaan.

Proforma

Efek dari transaksi masa depan pada laporan keuangan masa lalu. Menjawab pertanyaan “Jika kita telah melakukan transaksi ini sebelumnya—katakanlah, membeli pesaing atau pemasok utama—dampaknya pada laporan keuangan kami saat itu.”Pro forma biasanya meliputi:

Laporan Laba Rugi

Laporan ini menggambarkan keuntungan atau kerugian perusahaan selama periode tertentu. Prakiraan keuangan menunjukkan implikasi variabel potensial pada pendapatan, harga pokok penjualan, biaya dan faktor lain yang dapat mempengaruhi laba perusahaan.

Lembaran saldo

Neraca mewakili posisi perusahaan pada suatu titik waktu. Prakiraan dapat melihat bagaimana faktor-faktor seperti pengumpulan kas, jumlah yang terutang kepada pemasok atau pembiayaan melalui utang atau ekuitas dapat mempengaruhi posisi perusahaan secara keseluruhan di berbagai titik di masa depan.

Laporan Arus Kas

Laporan arus kas jelas dan sederhana:Berapa banyak uang tunai yang Anda rencanakan untuk masuk dan keluar pada titik tertentu di masa depan? Baik perkiraan laporan laba rugi maupun neraca akan membantu menentukan proyeksi kas masa depan yang penting untuk menjalankan bisnis—atau untuk membantu perusahaan menentukan kapan mereka mungkin kehabisan uang tunai.

Prakiraan vs. Aktual

Bagian penting bulan ini, perempat, dan proses penutupan tahunan adalah untuk menilai bagaimana kinerja keuangan aktual dibandingkan dengan perkiraan. Banyak bisnis memiliki beberapa perkiraan berdasarkan varians yang telah ditentukan sebelumnya untuk mempersiapkan apa yang akan terjadi di masa depan jika kemajuan berlanjut pada lintasan yang sama, serta skenario kasus terbaik (faktor pertumbuhan) dan kasus terburuk.

Sementara sebagian besar bisnis akan menyukai proyeksi mereka untuk mencocokkan skenario "kasus terbaik" mereka, jarang semua variabel selaras dengan perkiraan proyeksi. Selama proses evaluasi membandingkan prakiraan dan aktual, manajemen akan meninjau varians yang signifikan secara baris demi baris dan menilai apa yang terjadi yang tidak diperhitungkan dalam prakiraan.

Naik atau turunnya ekonomi dan faktor eksternal lainnya sering mempengaruhi kinerja aktual; jika terjadi gangguan yang signifikan, manajemen dapat memilih untuk merevisi ramalan. Proses ini, disebut peramalan ulang, adalah umum dan menggunakan aktual untuk menilai kembali prakiraan secara bergulir untuk memastikan bahwa proyeksi keuangan masa depan memperhitungkan apa yang sebenarnya terjadi di perusahaan, sebanyak mungkin secara real-time.

Dengan menganalisis prakiraan vs. kinerja aktual dan peramalan ulang, manajemen mampu menyoroti di mana perlu mengalokasikan sumber daya atau menyesuaikan target.

Prakiraan Tradisional vs. Bergulir

Penganggaran vs. Peramalan Keuangan

Penganggaran dan peramalan adalah dua alat berbeda yang digunakan oleh manajemen untuk mengevaluasi kinerja.

A anggaran adalah rencana yang mengkuantifikasi harapan yang ingin dicapai oleh bisnis untuk periode tertentu. A perkiraan keuangan berbeda karena memanfaatkan variabel untuk memperkirakan hasil di masa depan, apakah itu diinginkan atau tidak. Dengan kata lain, anggaran adalah rencana manajemen, sedangkan ramalan keuangan adalah prediksi.

Kedua alat ini juga berbeda dalam cara penggunaannya. Proses penganggaran biasanya dilakukan sebelum akhir tahun anggaran. Ini adalah proses kolaboratif antara sejumlah pemangku kepentingan di mana manajemen menetapkan tujuan yang dapat dicapai berdasarkan kinerja masa lalu dan perubahan bisnis yang diketahui untuk tahun mendatang—dan untuk menentukan di mana mengalokasikan sumber daya perusahaan Anda. Sepanjang tahun, kinerja aktual dievaluasi terhadap anggaran dasar, dan varians dianalisis.

Peramalan, di samping itu, tidak mengukur kinerja berdasarkan varians. Prakiraan adalah perkiraan kinerja masa depan berdasarkan variabel dan skenario. Mereka sering diperbarui ketika informasi baru dibawa ke perhatian manajemen dan digunakan untuk menyusun strategi, merencanakan dan bahkan membuat anggaran. Prakiraan keuangan lengkap mencakup proyeksi pendapatan, aktiva, kewajiban, arus kas, dan KPI operasional.

Sebagai contoh, jika pesaing membuka jalan, tim manajemen dapat menjalankan berbagai prakiraan untuk memprediksi bagaimana peristiwa ini dapat memengaruhi pendapatan di masa mendatang. Mereka mungkin memilih untuk menganggarkan biaya pemasaran tambahan di bulan-bulan mendatang agar pelanggan baru tetap datang dan pendapatan tetap konsisten. Alat-alat itu bekerja bergandengan tangan.

Peramalan Keuangan vs. Pemodelan Keuangan

Tidak ada cara untuk memprediksi masa depan secara pasti. Prakiraan keuangan terbaik berasal dari penggunaan representasi lengkap dari data historis yang relevan dan semua informasi masa depan yang cukup pasti. Untuk menutupi faktor variabel yang dapat mempengaruhi kinerja, peramal keuangan harus menggunakan model keuangan, yang secara efektif menguraikan berbagai hasil, ditimbang oleh kemungkinan skenario bagaimana-jika tertentu dimainkan.

Ada dua bentuk dasar pemodelan keuangan:

- Model kuantitatif: Data statistik yang menggunakan nilai industri dan ekonomi dari berbagai sumber serta penelitian yang mencakup tolok ukur keuangan inti, seperti pertumbuhan PDB dan rasio harga terhadap pendapatan.

- Model kualitatif: Informasi yang tidak terikat oleh data statistik tetapi tunduk pada pertimbangan lain, seperti pengambilan keputusan kolektif oleh semua pemangku kepentingan yang mampu secara langsung atau tidak langsung mempengaruhi kinerja keuangan.

Manfaat Peramalan Keuangan

Peramalan keuangan memungkinkan manajemen untuk memprediksi bagaimana kinerja bisnis di masa depan. Dengan melakukan brainstorming variabel, tim kepemimpinan dapat membuat skenario yang mempersiapkan mereka untuk bertindak secara proaktif dan membuat rencana yang sesuai.

Sebagai contoh, dengan memperkirakan pendapatan selama 18 bulan ke depan, sebuah bisnis dapat merencanakan bagaimana ia akan merespons jika indikator ekonomi yang diproyeksikan terwujud atau tidak.

Dengan menggunakan asumsi dan driver, perusahaan dapat merencanakan banyak skenario dan bagaimana mereka dapat mempengaruhi berbagai bidang bisnis, termasuk:

- Ekspansi masa depan, termasuk arus kas dan staf yang diperlukan untuk mendukung inisiatif.

- Produk atau layanan baru untuk mendapatkan aliran pendapatan tambahan.

- Perencanaan permintaan untuk persediaan.

- Meluncurkan proyek akuisisi atau retensi pelanggan.

- Arus kas.

- Perencanaan tenaga kerja.

Tantangan Peramalan Keuangan

Prakiraan keuangan dapat memandu pengambilan keputusan yang lebih baik—dengan asumsi model dan data yang digunakan untuk membuatnya dapat diandalkan. Namun, survei peserta selama webcast oleh Ernst &Young (EY) menunjukkan bahwa hanya 9% yang "sangat percaya diri" dalam kemampuan mereka untuk memperkirakan permintaan untuk produk dan layanan mereka. Lebih dari sepertiga, atau 35%, mengatakan mereka "sama sekali tidak percaya diri" atau "tidak terlalu percaya diri" dalam kemampuan peramalan mereka.

Mengapa demikian?

Banyak variabel dapat mempengaruhi keakuratan perkiraan, dan bukan hanya faktor ekonomi. Sering, variabel yang paling sulit untuk diperhitungkan adalah data perusahaan yang digunakan untuk membuat prakiraan sejak awal. Banyak perusahaan memanfaatkan banyak sistem untuk menjalankan bisnis mereka; mungkin CRM, HCM, buku besar umum, alat manajemen inventaris dan platform e-niaga.

Satu-satunya cara untuk membuat perkiraan adalah dengan mengunduh data dari sumber-sumber ini dan menggabungkannya di Excel. Setelah data terkumpul, itu dapat dimanipulasi dan formula diterapkan; hanya dengan demikian prakiraan dapat dianalisis.

Beberapa tantangan dapat muncul selama proses ini.

- Data statis. Saat data diunduh ke Excel, itu menjadi statis. Tetapi bisnis tidak statis. Perubahan data, transaksi dibalik dan diubah. Perubahan bahan menjadi, Misalnya, tingkat inventaris yang dibuat setelah data tersebut diunduh berarti bahwa perkiraan mungkin tidak didasarkan pada informasi yang paling lengkap dan akurat.

- Sumber data terpadu. Sering, sumber data yang digunakan untuk meramalkan tidak "berbicara" satu sama lain. Lebih tepatnya, data dimasukkan secara manual, dan perubahan yang dibuat dalam satu sistem mungkin tidak tercermin di sistem lain. Hal ini dapat menimbulkan beberapa masalah, di antaranya kemungkinan adanya duplikat catatan dan ketidakmampuan untuk merekonsiliasi transaksi. Kurangnya "kebenaran" membuat sulit untuk merasa yakin bahwa perkiraan dibangun di atas informasi yang akurat.

- Kesalahan. Setiap proses dengan banyak langkah manual memiliki kecenderungan yang meningkat untuk kesalahan dan kontrol versi. Proses peramalan standar di Excel memiliki sejumlah langkah manual dan biasanya menutup proses dengan rumus kompleks. Namun, satu kesalahan kecil dalam rumus—atau dalam salah satu langkah agregasi dan manipulasi—dapat memiliki efek signifikan pada peramalan.

- Masalah dengan memahami dampak bisnis. Proses peramalan manual sulit untuk dikelola, sehingga tim keuangan dapat membuang terlalu banyak waktu hanya untuk memastikan akurasi atau memperbaiki kesalahan. Itu menyisakan sedikit waktu tersisa untuk memahami masalah spesifik yang memengaruhi unit bisnis.

- Masalah transparansi. Dengan informasi penting yang terjebak pada file terpisah di seluruh organisasi, tidak ada tempat penyimpanan informasi pusat bagi semua orang untuk bekerja. Kurangnya transparansi ini sering diterjemahkan menjadi kurangnya kepercayaan antara unit bisnis dan pemimpin keuangan.

Tantangan-tantangan ini hanya menambah alasan mengapa banyak eksekutif tidak merasa percaya diri dengan proses peramalan perusahaan mereka.

6 Langkah Membuat Prakiraan Keuangan Anda

Jadi, bagaimana Anda membuat perkiraan yang dapat dipercaya oleh para pemangku kepentingan? Enam langkah di bawah ini akan membantu Anda memulai:

- Sejajarkan proses peramalan keuangan dengan pemodelan dan penganggaran, idealnya dengan solusi terpadu atau alat yang terintegrasi dengan baik.

- Tetapkan pendekatan metodis untuk mempertahankan data historis yang dapat dimanfaatkan oleh analis saat membuat model dan membuat perkiraan.

- Buat laporan laba rugi pro forma yang memproyeksikan biaya dan pendapatan. Jika Anda mencari dana, Anda dapat menyertakan pernyataan P&L yang memberikan detail penting yang dapat digunakan untuk menghitung metrik utama seperti EBITDA dan yang memberi investor wawasan tentang kinerja operasional.

- Buat laporan arus kas pro forma yang menguraikan saldo awal Anda, sumber pendapatan dan menguraikan pengeluaran operasional untuk memproyeksikan arus kas bersih. Laporan arus kas harus mencakup arus kas dari operasi, kegiatan investasi dan pendanaan.

- Buat neraca yang menunjukkan semua aset — lancar dan tidak lancar — serta total kewajiban termasuk utang usaha, jalur kredit, jumlah yang dipinjam dan total ekuitas

- Secara konsisten mengevaluasi kembali perkiraan keuangan, terutama karena kondisi bisnis atau ekonomi menunjukkan tanda-tanda perubahan atau segera setelah suatu peristiwa yang dapat berdampak dalam bentuk apa pun dalam bisnis Anda.

Akhirnya, perusahaan dengan kumpulan data yang sangat besar mungkin ingin menyelidiki alat pembelajaran mesin. Dengan menambahkan lebih banyak input dan volume data yang lebih besar ke persamaan peramalan, perusahaan dapat membuat prediksi yang lebih akurat. Data besar seperti apa? Pikirkan pola pembelian, deteksi penipuan, informasi pasar saham real-time, segmentasi pelanggan dan lainnya.

-

Apa itu Spread Suku Bunga Bersih?

Spread tingkat bunga bersih mengacu pada perbedaan antara tingkat bunga yang dibayarkan lembaga keuangan kepada deposan dan tingkat bunga yang diterimanya dari pinjaman. Dengan kata lain, itu adalah p

-

Membiayai Proyek Perbaikan Rumah Selama Coronavirus

Banyak dari kita berada di rumah lebih dari biasanya akhir-akhir ini, dan Anda mungkin memikirkan cara untuk memperbaiki rumah Anda — apakah itu memperluas kantor rumah baru Anda, upgrade AC Anda, ata

-

Cara Menghitung Pertumbuhan Pendapatan

Menghitung pertumbuhan pendapatan adalah tugas yang cukup mudah. Ada dua cara utama untuk menganalisis investasi:analisis fundamental dan teknikal. Analisis teknis melibatkan studi tentang perubahan

-

10 Tips Untuk Membantu Anda Lulus Kuliah Lebih Sedikit

kuliah itu mahal. Sangat mahal. Dengan melakukan hal-hal seperti mendapatkan uang gratis, memulai usaha sampingan, dan mengawasi penggunaan kartu kredit Anda, Anda dapat lulus sedikit kurang bangkrut.

keuangan

-

Apa itu Dominasi Bitcoin?

Apa itu Dominasi Bitcoin? Cara Memahami Dominasi Bitcoin:Cara Kerjanya dan Mengapa Penting Dominasi Bitcoin adalah ukuran seberapa banyak kapitalisasi pasar total kripto terdiri dari Bitcoin. Ini dapat membantu Anda memahami...

-

Berapa Biayanya untuk Membiayai Kembali?

Berapa Biayanya untuk Membiayai Kembali? Bagi jutaan pemilik rumah Amerika, pembayaran hipotek mereka adalah salah satu komitmen keuangan terbesar mereka. Dengan tingkat hipotek mencapai rekor terendah tahun ini, Tidak heran jika orang terta...

-

Haruskah Anda Mulai Berinvestasi dalam Cryptocurrency pada 2022?

Haruskah Anda Mulai Berinvestasi dalam Cryptocurrency pada 2022? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Dana Lindung Nilai Saham Yang Dibeli Dan Dijual Di Q1

Dana Lindung Nilai Saham Yang Dibeli Dan Dijual Di Q1 Volatilitas pasar yang disebabkan oleh virus corona dimulai dengan sungguh-sungguh pada 24 Februari, yang memberi manajer dana lindung nilai lima minggu untuk menyesuaikan portofolio mereka sebelum ak...