Keamanan Finansial:Baby Boomers,

Generasi Yang Membentuk Masyarakat Kita

Baby boomer, Gen X, dan milenium memiliki pengalaman keuangan yang sangat berbeda. Jika dibandingkan dengan baby boomer atau Generasi X, Milenial memiliki kesulitan dalam hal keuangan. Mereka memasuki angkatan kerja ketika pekerjaan penuh waktu sedikit dan jarang, mengupayakan kemandirian finansial, pernikahan, atau pensiun lebih keras.

Tambahan, mereka memiliki hutang pinjaman mahasiswa yang luar biasa yang mencegah mereka mencapai tujuan keuangan mereka. Lebih buruk lagi, mereka yang sudah bekerja hampir tidak menghasilkan cukup uang untuk menutupi tagihan mereka. Jangankan tabungan. Data dari Smartasset menunjukkan bahwa rata-rata gaji milenial saat ini sekitar 20 persen lebih rendah dari gaji rata-rata yang diperoleh baby boomer pada usia yang sama.

Serangkaian tantangan keuangan yang unik ini mempersulit milenium untuk mengumpulkan tabungan hari hujan atau membangun diri mereka sendiri secara finansial. Contohnya, sebuah studi oleh Institut Nasional Keamanan Pensiun menemukan bahwa 66,2% milenium yang bekerja tidak memiliki tabungan pensiun karena mereka menunda tabungan demi melunasi hutang pelajar atau membeli rumah.

Sebaliknya, generasi sebelumnya, Generasi X dan baby boomer menunjukkan kepercayaan finansial yang jauh lebih besar, berkat gaji mereka yang lebih tinggi, rencana pensiun yang disponsori majikan, dan tahun-tahun pasar yang melonjak, yang memungkinkan mereka untuk merencanakan masa depan keuangan mereka.

Lautan Perangkap Keuangan

Alasan lain mengapa prospek keuangan kaum milenial lebih rendah daripada orang tua mereka adalah mereka sering melakukan investasi yang buruk. Pencarian untuk hidup di sini dan sekarang dan menikmati hidup sepenuhnya membuat kaum milenial menghabiskan uang mereka tidak perlu membeli barang-barang yang tidak mereka butuhkan.

Contohnya, beberapa milenium menganggap membeli mobil baru dibandingkan mobil bekas sebagai simbol status. Begitu juga dengan mobil mewah, rumah mahal, paket kabel premium, mobil sewaan, dll. Entah ini atau mereka yang mengeluarkan uang terlalu banyak atau menjalani gaya hidup sembrono yang membuat mereka lebih sulit untuk menempatkan uang ke dalam prioritas utama mereka.

Kurangnya pendidikan keuangan dasar juga menimbulkan kerugian, seperti halnya kurangnya tujuan keuangan, pengeluaran mereka tanpa rencana, jatuh untuk penipuan, mengambil pinjaman mahasiswa lebih dari yang diperlukan, terburu-buru untuk berinvestasi atau tidak berinvestasi sama sekali. Semua masalah ini menunda kemampuan milenium untuk mengamankan masa depan finansial mereka. Lebih buruk lagi, itu membuat mereka lebih rentan terhadap kerentanan ekonomi.

Tetap di Jalur

Milenial sebaiknya mempertimbangkan langkah-langkah yang akan membantu mereka keluar dari utang dengan cepat, terutama jika mereka ingin membuat kemajuan menuju tujuan keuangan mereka untuk membangun masa depan yang stabil. Hal yang baik adalah, mereka memiliki waktu yang menguntungkan mereka, sehingga dapat memanfaatkan waktu itu sebaik-baiknya untuk meningkatkan keuangan mereka.

Untuk tetap di jalur, pertama-tama orang harus merancang strategi yang akan mencegah mereka jatuh ke dalam kebiasaan buruk menghabiskan terlalu banyak atau hidup di luar kemampuan mereka. Jika Anda adalah tipe milenial yang tidak memiliki banyak atau terlilit hutang, tujuan Anda seharusnya menghasilkan lebih banyak dan membelanjakan lebih sedikit.

Ini berarti memotong biaya, menabung sejumlah tertentu setiap gaji, mendirikan usaha sampingan, memiliki anggaran yang realistis, dan hanya membeli barang-barang yang Anda butuhkan. Juga, Anda harus mempertimbangkan untuk menyewa ahli keuangan untuk membantu Anda menetapkan tujuan keuangan dan memberi tahu Anda cara terbaik untuk menginvestasikan uang Anda.

Tentang investasi, Anda mungkin ingin menghindari investasi dalam aset yang terdepresiasi seperti mobil, yang cenderung kehilangan 75 persen dari nilai aslinya dalam 3-4 tahun pertama. Jangan menaruh mobil baru di garasi Anda jika menurut Anda itu akan membebani anggaran Anda. Sebagai gantinya, pertimbangkan untuk membeli mobil bekas dan menabung sisanya atau menginvestasikannya dalam usaha yang menguntungkan.

-

Menjadi Hebat, Terima Kekuranganmu

Jika Anda ingin menjadi hebat dalam apa yang Anda lakukan, semuanya dimulai dengan menerima kekurangan Anda. Salah satu orang favorit saya untuk melakukan itu adalah Elon Musk. Saya tidak pernah menga

-

Cara Mendesain Kartu Debit Anda Sendiri

Tidak sulit untuk membuat kartu cek dengan foto favorit Anda sebagai latar belakang. Dengan begitu banyak bank yang menawarkan pelanggan kesempatan untuk mempersonalisasi kartu debit mereka, tidak ad

-

Begini Cara Penyelesaian Hutang Bisa Membuat Hutang Anda Semakin Memburuk

Iklannya, biasanya diputar di radio AM atau TV larut malam, menjanjikan solusi mudah untuk masalah hutang Anda:Perusahaan penyelesaian hutang mengatakan mereka dapat menghapus hutang Anda hanya dalam

-

Bisakah Upah Penyandang Cacat Dihiasi?

Hukum negara bagian dan federal menentukan siapa yang dapat menghiasi pembayaran cacat. Bagi banyak orang yang menerima tunjangan cacat atau Penghasilan Jaminan Tambahan dari Jaminan Sosial, pembayar

keuangan

-

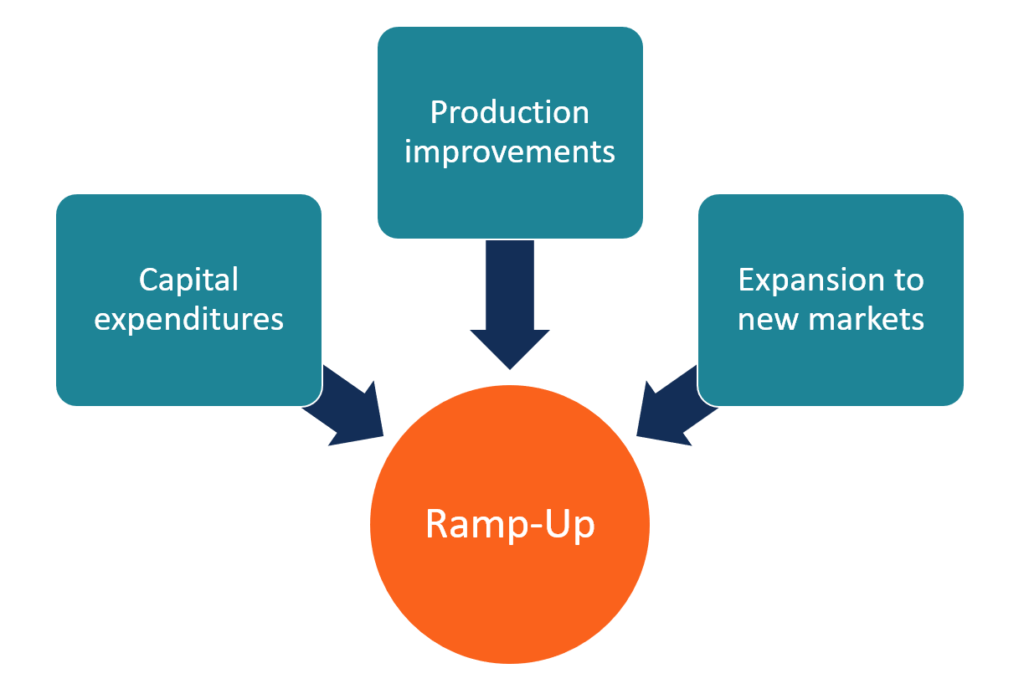

Apa itu Ramp Up?

Apa itu Ramp Up? Dalam bisnis, ramp-up adalah istilah yang menggambarkan peningkatan yang signifikan dalam output produk atau layanan perusahaan. Pada dasarnya, ramp-up berarti membawa utilisasi kapasitas perusahaan. ...

-

Cara Memuat Uang di Kartu Prabayar NetSpend

Cara Memuat Uang di Kartu Prabayar NetSpend Kartu Prabayar Netspend® Visa® atau Mastercard® memungkinkan Anda menambahkan uang dari beberapa sumber. Setelah Anda memuat uang, Anda dapat menggunakan kartu untuk berbelanja online atau di toko, at...

-

Cara keluar dari hutang (tanpa gimmick atau game)

Cara keluar dari hutang (tanpa gimmick atau game) Sebagai bagian dari bulan kembali ke dasar, mari gunakan hari ini untuk menjelajahi caranya Anda bisa keluar dari hutang tanpa gimmick atau permainan. Setelah dua belas tahun membaca dan me...

-

Bagaimana Menginvestasikan Uang untuk Menumbuhkan Kekayaan Anda

Bagaimana Menginvestasikan Uang untuk Menumbuhkan Kekayaan Anda Salah satu tujuan keuangan paling populer yang ditetapkan orang adalah untuk mencapai status jutawan. Ini adalah tujuan yang bagus, dan sesuatu yang kebanyakan orang dapat capai dengan disiplin dan ...