Saya memperkirakan krisis keuangan terakhir – sekarang melonjaknya tingkat utang global menimbulkan risiko lain

Frasa ini mungkin memiliki akar agama, tetapi tidak ada cara yang lebih baik untuk menggambarkan sekte dominan dalam ekonomi saat ini selain sebagai yang sengaja buta. Satu dekade setelah krisis 2007-08, kebanyakan masih mengulang mantra yang tidak bisa diprediksi.

Omong kosong. Data yang menunjukkan apa yang akan menyebabkan krisis, dan argumen oleh ekonom non-mainstream bahwa satu akan terjadi, yang tersedia sebelum hit. Ada gelembung pelarian di pasar aset yang disebabkan oleh terlalu banyak kredit yang diciptakan oleh bank.

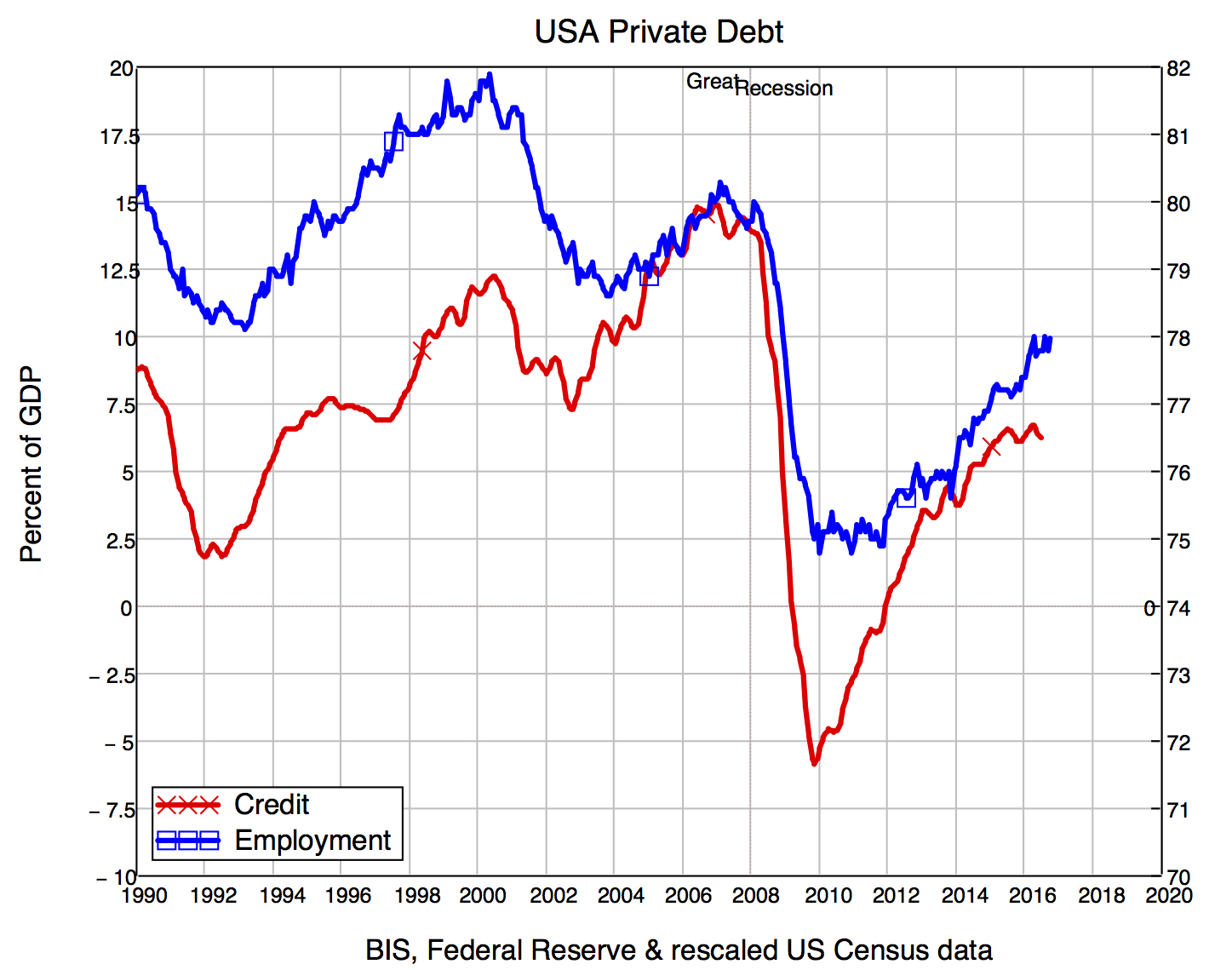

Kredit – kemampuan Anda untuk membeli sesuatu dengan uang yang dipinjam dari bank, bukan dari uang Anda sendiri – sama persis dengan peningkatan utang swasta setiap tahun. Semakin besar ini dibandingkan dengan PDB suatu negara (output ekonomi), semakin ekonomi bergantung pada kredit; dan semakin besar akumulasi hutang jika dibandingkan dengan PDB, semakin besar kemungkinan pengurangan kredit akan menyebabkan krisis ekonomi.

Datanya tak terbantahkan

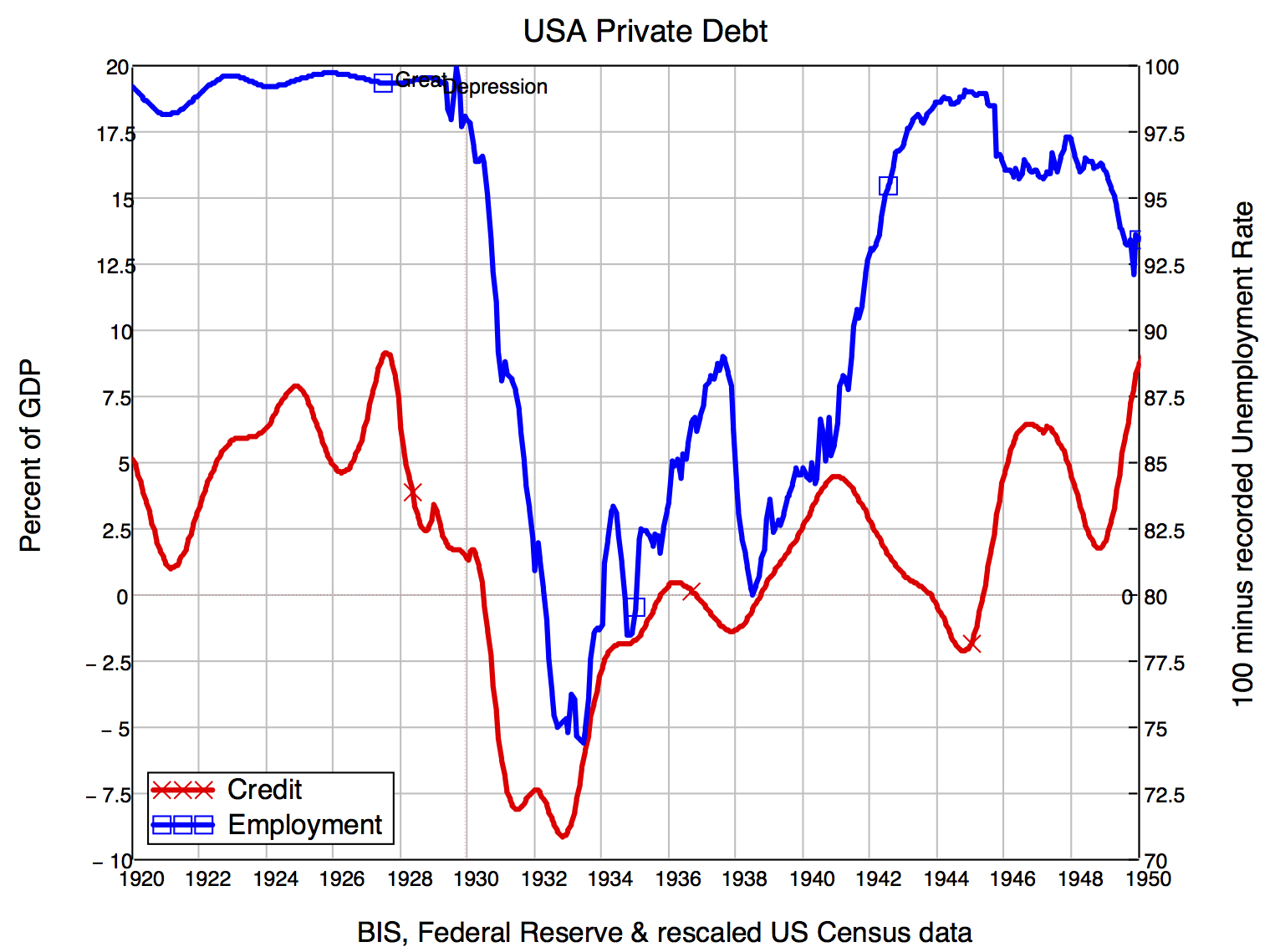

Data, jika Anda melihatnya, tak terbantahkan – terutama jika Anda mempertimbangkan episentrum krisis 2008, Amerika Serikat, dalam konteks sejarah. Depresi Hebat yang dipicu oleh kehancuran tahun 1929 didahului oleh gelembung yang dipicu oleh utang margin di pasar saham AS, dengan utang swasta meledak selama krisis dan kemudian runtuh. Itulah yang terjadi pada 2007-08 – hanya dengan utang hipotek yang juga ikut berperan.

Utang swasta mempengaruhi perekonomian dalam dua cara:semakin tinggi utang, relatif terhadap PDB, semakin bahwa perubahan kredit berdampak pada total permintaan. Dan kredit menambah total permintaan dengan memungkinkan orang membelanjakan lebih dari sekadar uang yang mereka miliki saat ini.

Korelasi antara kredit dan pekerjaan di AS sangat mengejutkan. Ini bukan hanya karena sangat besar (koefisien korelasinya adalah 0,8 pada skala -1 hingga +1), tetapi karena menurut ekonom arus utama seperti Ben Bernanke, korelasinya harus mendekati nol.

Bernanke, yang mendapat pekerjaan sebagai kepala bank sentral AS karena dia seharusnya menjadi ahli penyebab Depresi Hebat, bahkan tidak mempertimbangkan data serupa yang tersedia pada saat itu, atau tesis ekonom tahun 1930-an Irving Fisher, yang mengarahkan jari pada pecahnya gelembung aset. Bernanke percaya bahwa kredit "seharusnya tidak memiliki efek makroekonomi yang signifikan".

Secara empiris, ini jelas tidak benar, tetapi para ekonom menutup mata terhadap data ini karena tidak sesuai dengan model yang mereka sukai tentang cara bank beroperasi. Mereka memodelkan bank seolah-olah mereka adalah perantara yang memperkenalkan penabung kepada peminjam, bukan sebagai pencetus baik uang maupun utang. Kebutaan yang disengaja ini adalah, dalam arti, dapat dimaafkan sebelum krisis. Tapi itu tidak bisa dimaafkan setelah itu – terutama karena bank sentral benar-benar keluar sekarang dan mengatakan bahwa model “Dana Pinjaman” ini adalah mitos.

Oleh karena itu, Bank Sentral telah belajar sesuatu dari krisis, tapi ekonom akademis, di utama, mencoba untuk mundur ke pertahanan mereka bahwa krisis ini "tidak dapat diprediksi".

Prediksi krisis

Faktanya, sudah diprediksi, oleh para ekonom yang mengambil bank, hutang dan uang dengan serius, seperti Ann Pettifor, Wyne Godley, dan saya. Menggunakan analisis yang sama hari ini, Saya tidak mengharapkan krisis di AS dan Inggris dalam waktu dekat. Saya mengharapkan stagnasi seperti yang dialami Jepang sejak ekonomi gelembung asetnya meledak kembali pada tahun 1990.

Akan ada kebangkitan dan pembalikan, tetapi bukan krisis langsung karena prasyarat untuk itu adalah tingkat kredit yang sangat tinggi. Sementara utang swasta yang menggantung dari krisis terakhir terus berlanjut, permintaan berbasis kredit akan lebih rendah dibandingkan dengan tingkat sebelum krisis.

Sebagai gantinya, krisis mungkin terjadi di negara-negara yang menghindari masalah di tahun 2007 dengan melanjutkan gelembung utang swasta mereka. Kandidat unggulan di sini adalah Cina, yang gelembung kreditnya dengan mudah tumbuh paling cepat dalam sejarah kapitalisme. Ini akan memiliki perusahaan Korea Selatan, Kanada, Australia, Belgium, dan sejumlah lainnya.

Jadi tidak akan ada lagi keruntuhan seperti Northern Rock di Inggris atau Washington Mutual di AS. Tetapi ekonom arus utama harus berhenti memikirkan hubungan antara gelembung utang swasta.

Masa depan menawarkan beberapa harapan bahwa ini mulai berubah. Beberapa ekonom arus utama terkemuka sekarang melakukan beberapa pandangan pusar yang serius pada model mereka (orang-orang seperti mantan presiden Federal Reserve Minneapolis Narayana Kocherlakota, dan kepala ekonom di Bank Dunia Paul Romer). Tetapi kemungkinan besar perubahan akan datang dari bank sentral, dan para ekonom generasi baru seperti mahasiswa yang mendirikan gerakan Rethinking Economics untuk mengatasi masalah nyata yang dihadapi dunia.

-

Apa itu Cross Currency Swap?

Cross currency swap mengacu pada kesepakatan antara dua pihak untuk memperdagangkan mata uang. Selama masa pertukaran, pembayaran bunga dipertukarkan secara berkala, dengan nilai pokok yang sama yang

-

23 Aplikasi Uang Kembali Terbaik

Ada banyak cara untuk menghasilkan uang tambahan secara online, tetapi kebanyakan dari mereka melibatkan Anda mendedikasikan banyak waktu untuk menyelesaikan tugas dan aktivitas yang membosankan. Ini

-

Dow menembus ke awal tercepat sejak 2013

Pasar saham memulai tahun 2020 dengan ledakan ketika Dow Jones Industrial Average turun ke awal tercepat dalam satu tahun sejak 2013. Indeks 30-saham menguat 330 poin, atau 1,1 persen pada Kamis sem

-

5 Reksa Dana Terbaik yang Harus Anda Pertimbangkan untuk Berinvestasi Selama 1 Tahun – 2019

Pasar telah bergejolak tahun lalu dengan faktor makro menjadi kacau. India harus menanggung beban perang dagang, harga minyak, kenaikan suku bunga fed rate, Krisis NBFC dan apa yang tidak. Pasar eku

utang

- Anggaran untuk membedakan utang baik dan buruk

- Epidemi opioid mungkin telah merugikan negara setidaknya $130 miliar dalam perawatan dan biaya terkait – dan itu hanya puncak gunung es

- Paket Pembayaran Agen Penagihan:Semua yang Perlu Anda Ketahui

- Pinjaman Rumah Veteran:Bagaimana Mereka Bekerja dan Siapa yang Memenuhi Syarat

- Pinjaman Pribadi untuk Kredit Macet:Menegosiasikan Persyaratan

- 8 Cara Tidak Biasa Bisnis Dapat Meminjam Uang

-

6 Tanda Anda Tidak Menghasilkan Cukup Uang

6 Tanda Anda Tidak Menghasilkan Cukup Uang Hidup dari gaji ke gaji dapat mengurangi tingkat stres dan kesejahteraan emosional Anda. Ini juga dapat sangat memengaruhi kesejahteraan finansial Anda baik di masa sekarang maupun di masa depan. Jika...

-

Bagaimana Menjadi Jutawan pada 55

Bagaimana Menjadi Jutawan pada 55 Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Kesiapan Pensiun:Bagaimana Mempersiapkan Kehidupan Setelah Bekerja

Kesiapan Pensiun:Bagaimana Mempersiapkan Kehidupan Setelah Bekerja Untuk kebanyakan orang, pensiun adalah satu-satunya tujuan keuangan terbesar yang akan mereka hemat. Seringkali dibutuhkan waktu puluhan tahun untuk mempersiapkan diri secara finansial untuk masa pens...

-

Apa itu Hobby Loss?

Apa itu Hobby Loss? Ungkapan kehilangan hobi adalah istilah yang digunakan dalam akuntansi dan pajak yang mendefinisikan jenis kerugian atau pengeluaran tertentu. Kerugian hobi mengacu pada kerugian bersih yang dihasilka...