Menjual rumah kami adalah keputusan keuangan terbaik yang pernah kami buat

Halo! Nama saya Wendy Mays, dan saya sangat senang untuk berbagi sedikit cerita saya. Dalam beberapa tahun terakhir, suami saya dan saya telah mengambil beberapa langkah besar untuk mengubah masa depan keuangan kami.

Dari luar melihat ke dalam, ternyata kami memiliki semuanya:keluarga yang sempurna dalam lingkungan yang indah, Rumah layak Pinterest di San Diego yang cerah, California. Kami telah mencapai puncak. Kami menjalani American Dream.

Realita, Namun, adalah bahwa kita tenggelam dalam hutang, terbakar, dan menerima kenyataan bahwa jika segala sesuatunya tidak berubah, kami akan membawa hutang kami ke kuburan kami. Saat kami menjelajahi perubahan yang dapat kami lakukan untuk memperbaiki situasi keuangan kami, kami menyadari bahwa langkah terbesar dan terbaik yang dapat kami lakukan adalah menjual rumah impian kami.

Ternyata menjual rumah kami adalah keputusan keuangan terbaik yang pernah kami buat.

Mengingat jejak panjang kesalahan uang yang dilakukan suami saya di masa lalu, beberapa orang yang mengenal kami mungkin skeptis bahwa pilihan ini adalah pilihan yang tepat. Tapi jika Anda akan memanjakan saya selama beberapa menit, Saya berharap untuk menghilangkan keyakinan bahwa memiliki rumah sendiri selalu yang terbaik.

Impian Amerika

Kepemilikan rumah adalah bagian dari American Dream. Itu adalah sesuatu yang kebanyakan orang ingin capai. Ini adalah ritus peralihan. Begitulah cara kami menunjukkan kepada dunia bahwa kami telah "berhasil". Kami terus-menerus dibombardir oleh pesan bahwa kepemilikan rumah adalah sesuatu yang "harus" dilakukan oleh orang-orang sukses, sama dengan pergi ke perguruan tinggi, menikah, dan memiliki anak.

Juga, kebanyakan orang memiliki keterikatan pribadi dengan rumah mereka. Kami memahami ini. Investasi emosional juga merupakan penghalang besar bagi kami. Keluarga saya telah menaruh hati dan jiwa kami ke dalam rumah kami. Di setiap dinding, ada sesuatu yang telah disentuh tangan kami.

Kami telah merencanakan untuk membuat tempat itu menjadi rumah impian kami, untuk tinggal di sana tanpa batas. Itu adalah rumah pertama yang kami miliki di San Diego, rumah pertama yang kami miliki setelah mengadopsi anak laki-laki kami. Rumah kami berarti bagi kami. Itu sentimental.

Tapi setelah menghadiri FI Chautauqua tahun lalu di Yunani, suami saya dan saya setuju bahwa menjadi mandiri secara finansial adalah tujuan penting bagi kami berdua. Pada usia 46, kami terlambat menemukan dunia pensiun dini, tetapi kami tahu jika kami menerapkan beberapa strategi, kami dapat mengubah hidup kami — dan kehidupan anak-anak kami.

Kami mulai membayangkan warisan yang bisa kami tinggalkan untuk anak-anak kami, kekayaan generasi yang bisa kita mulai bangun.

Masalah dengan American Dream

Tapi ada masalah. Kami bangkrut. Lebih dari bangkrut. Kami berhutang, termasuk rumah, oleh hampir satu juta dolar . Kami tidak membeda-bedakan dalam hal utang. Kami memiliki semuanya! Kami memiliki hipotek. Kami memiliki pinjaman mobil. Kami memiliki hutang kartu kredit. Kami memiliki utang bergulir. Kami memiliki tagihan pajak.

Saat kami menghitung angka, kami memutuskan kami memiliki dua pilihan untuk mengubah situasi uang kami.

- Potong biaya, kemudian keluar dari kekacauan yang telah kita buat.

- Likuidasi satu-satunya aset yang dapat kami akses:rumah kami. (Semua uang kami yang lain ada di rekening pensiun.) Kami dapat menggunakan ekuitas untuk melunasi sebagian besar utang kami.

Sementara kami menyadari bahwa kami benar-benar harus bekerja untuk memotong biaya dan membangun pendapatan, opsi terakhir paling masuk akal secara finansial. Betulkah, itu adalah no-brainer. Tapi kepemilikan rumah bukanlah keputusan yang kita buat hanya dengan otak kita; hati kita juga harus diperhatikan.

Kami membutuhkan waktu sekitar enam bulan untuk sampai pada keputusan. Selama berminggu-minggu, kami bimbang bolak-balik tentang apa yang harus dilakukan. Kami tidak mau untuk menjual rumah kami. Kami menyukai rumah yang telah kami buat.

Membuat Keputusan

Akhirnya, itu adalah anak-anak kita yang memungkinkan kita untuk menyelaraskan kepala kita dengan hati kita. Kami bertanya pada diri sendiri, “ Mengapa apakah kita ingin mencapai kemandirian finansial?” Itu untuk anak-anak kita, untuk mengubah pohon keluarga kami.

Kami memutuskan bahwa "rumah" akan ada di mana pun kami berada. Rumah adalah makanan di meja makan kami. Itu adalah malam permainan. Rumah sedang menonton Littles mengendarai skuter mereka di trotoar depan dan menonton film keluarga di jalan masuk.

Rumah kami tidak dibatasi oleh empat dinding. Itu tidak ditentukan oleh rumah tertentu.

Setelah kami setuju untuk menjual rumah kami, ada keputusan lain yang harus diambil. Kami akan mendapatkan cukup uang dari penjualan untuk tidak hanya membayar semua hutang konsumen kami, tetapi memiliki beberapa yang tersisa untuk dimasukkan ke dalam rumah lain.

Kami menimbang pro dan kontra dari menyewa versus membeli rumah lain. Kami menghitung angka melalui beberapa kalkulator "beli vs. sewa" yang berbeda – dan di masing-masing kalkulator, menyewa keluar di depan. Faktanya, menyewa dapat menghemat antara $800 dan $1200 setiap bulan

Tidak hanya itu, tapi dengan bukan membeli tempat tinggal utama lainnya, kami akan memiliki sisa uang yang cukup banyak yang dapat digunakan untuk hal lain, seperti berinvestasi di properti sewaan di luar negara bagian.

Kami memutuskan untuk menyewa.

Segera, kami menemukan rumah yang bagus di lingkungan kami saat ini (yang penting bagi kami). Kami bisa menyewa tempat itu seharga $1100 lebih sedikit dari hipotek kami sebelumnya.

Menghancurkan Angka

Untuk keluargaku, melepaskan keterikatan pada rumah kami memungkinkan kami melakukan beberapa hal menakjubkan.

- Kami melunasi semua utang konsumen kami. Lewatlah sudah dua pembayaran mobil dan beberapa saldo kartu kredit. Ini adalah penghematan sekitar $1600 per bulan. ($900 dalam pembayaran mobil dan sisanya dalam pembayaran kartu kredit.)

- Dengan menyewa — dan sedikit perampingan — kami menghemat sekitar $1100 per bulan untuk pembayaran perumahan.

- Menjual rumah kami menyediakan uang awal untuk memulai investasi real-estate, yang akan menambahkan $1000 arus kas positif ke dalam anggaran kami per bulan.

Itu adalah total $ 3700 per bulan yang kami masukkan kembali ke dalam anggaran kami. Itu setara dengan sekitar $44, 000 setiap tahun.

Biarkan itu meresap untuk kedua. Jutaan orang hidup dengan nyaman kurang dari jumlah ini. (Apa yang bisa Anda lakukan dengan tambahan $44, 000 per tahun?) Ini setara dengan pendapatan sederhana di Amerika Serikat.

Faktanya, membebaskan uang ini memungkinkan saya untuk berhenti dari karir saya sebagai pengacara dan menutup praktek saya. Untuk pertama kalinya dalam hidup kita, suami saya dan saya bisa hidup dengan satu penghasilan!

Setelah Penjualan

Sekarang, beberapa bulan setelah menjual rumah kami, kita dapat mengatakan tanpa ragu-ragu bahwa itu adalah hal terbaik yang pernah kita lakukan dengan uang kita.

Langkah yang satu ini tidak hanya mengurangi pengeluaran bulanan kami, tetapi juga memungkinkan kami untuk melunasi banyak hutang. Plus, kami sudah mulai berinvestasi di real estat, yang juga meningkatkan pendapatan bulanan kami.

Tahun lalu — 365 hari yang lalu — kami memiliki hampir $1, 000, 000 hutang. Melalui satu gerakan yang tidak biasa ini, kami telah menyingkirkan hampir $700, 000 dari utang itu.

Kami masih memiliki sekitar $350, 000 hutang pinjaman mahasiswa untuk pergi - tetapi kami memiliki rencana untuk menyerang itu juga.

Setelah Anda membiarkan diri Anda berpikir di luar kotak, beri diri Anda izin untuk melakukan gerakan yang tidak biasa dengan uang, kamu bisa melakukan hal-hal yang luar biasa. Perumahan adalah pengeluaran terbesar bagi kebanyakan orang Amerika. Hampir selalu masuk akal untuk mencari cara untuk mengurangi biaya itu. Melakukan hal itu dapat membawa segala macam peluang.

Saya mendorong Anda untuk mempertimbangkan kemungkinan.

-

Volatilitas pasar obligasi kemungkinan akan meningkat di 2019

Nada Vintage/Shutterstock Ketidakpastian adalah tema dalam memperkirakan perbendaharaan AS pada tahun 2019, dan arah obligasi pemerintah yang sangat aman ini berdampak pada semua obligasi lainnya, d

-

Apa yang Harus Dilakukan jika Anda Tidak Mendapatkan Kenaikan untuk 2022

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Biaya perawatan kesehatan di masa pensiun naik ke level tertinggi baru untuk pasangan dan lajang

Bagaimana cara menabung untuk masa pensiun? Phil Blancato tentang bagaimana mempersiapkan finansial untuk masa depan. Banyak orang Amerika meninjau kembali strategi tabungan pensiun mereka karena

-

Apa Dampak Negatif Suku Bunga Rendah?

Suku bunga rendah selalu terdengar bagus, tapi pada kenyataannya, mereka dapat merusak ekonomi, dan suku bunga yang terlalu rendah biasanya dianggap sebagai indikator prediksi krisis ekonomi. Suku bun

anggaran

- Menganggarkan Rumah Tangga Penuh Remaja

- Berapa banyak uang yang kamu butuhkan? Ambillah Satu Hari Sekaligus

- Kepemilikan Rumah:Penghematan Dalam Jangka Panjang

- Sebelum Membeli Mobil Impian itu,

- Cara Meneliti Pembelian Besar

- Bagaimana Mint.com Dapat Membantu Anda Menganggarkan Untuk Bisnis Kecil Baru Anda

-

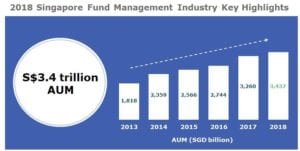

Perusahaan Modal Variabel (VCC) secara singkat

Perusahaan Modal Variabel (VCC) secara singkat Monetary Authority of Singapore (MAS) dan Accounting and Corporate Regulatory Authority (ACRA) secara resmi meluncurkan kerangka kerja Variable Capital Companies (VCC) pada 15 Januari 2020. Sebagai ...

-

3 cara pensiun Anda mungkin terlihat berbeda karena COVID-19

3 cara pensiun Anda mungkin terlihat berbeda karena COVID-19 Bahkan jika Anda jarang menonton berita, Anda tahu semua tentang bagaimana pandemi COVID-19 mengganggu kehidupan sehari-hari dan ekonomi. Orang-orang kehilangan pekerjaan, bisnis telah ditutup untuk s...

-

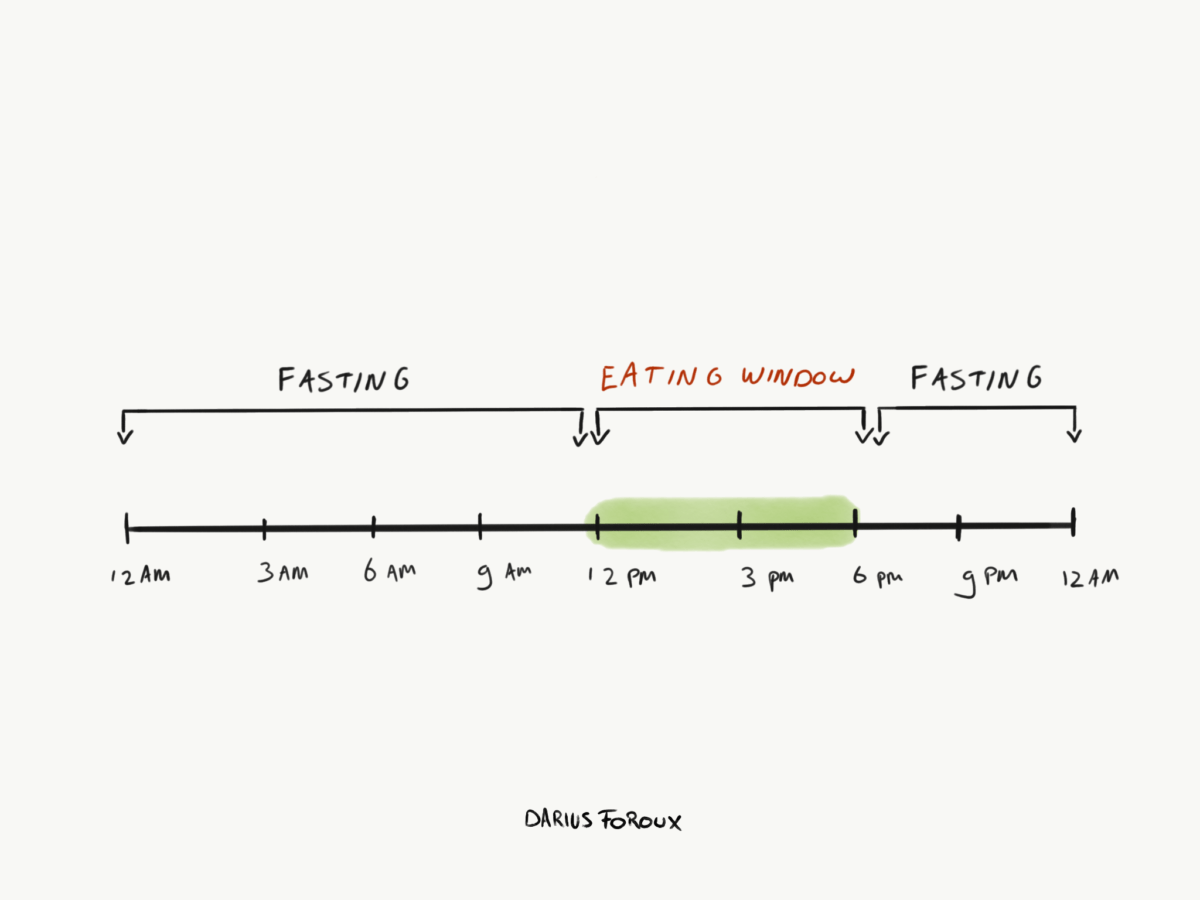

Puasa Intermiten Bukanlah Solusi Mukjizat

Puasa Intermiten Bukanlah Solusi Mukjizat Saya memulai puasa intermiten tiga tahun lalu. Ini bisa efektif, tapi itu bukan pil ajaib yang semua orang berpura-pura. Janji puasa intermiten berjalan seperti ini. Lewati saja sarapan Anda dan dap...

-

Apa Itu Token FTX (FTT), dan Haruskah Anda Membelinya?

Apa Itu Token FTX (FTT), dan Haruskah Anda Membelinya? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...