Apa itu Prakiraan Bergulir?

Prakiraan bergulir adalah jenis model keuanganJenis Model KeuanganJenis model keuangan yang paling umum meliputi:3 model pernyataan, model DCF, model M&A, model LBO, model anggaran. Temukan 10 jenis teratas yang memprediksi kinerja masa depan bisnis selama periode berkelanjutan, berdasarkan data historis. Tidak seperti anggaran statis yang meramalkan masa depan untuk jangka waktu yang tetap, misalnya., Januari hingga Desember, prakiraan bergulir diperbarui secara berkala sepanjang tahun untuk mencerminkan perubahan apa pun.

Itu adalah, itu bergantung pada pendekatan tambah/lepas untuk peramalan yang menurunkan bulan/periode saat berlalu dan menambahkan bulan/periode baru secara otomatis. Hal ini memungkinkan perusahaan untuk memproyeksikan kinerja masa depan berdasarkan angka dan kerangka waktu terbaru, yang menawarkan keuntungan ketika beroperasi di lingkungan bisnis yang berubah-ubah.

Pelajari lebih lanjut di Kursus Prakiraan Arus Kas Bergulir CFI.

Prakiraan Bergulir vs. Anggaran Statis

Sementara sebagian besar bisnis tradisional menggunakan anggaran statis untuk menilai kinerja masa lalu, ramalan bergulir digunakan untuk mencoba memprediksi kinerja masa depan. Dengan anggaran statis, anggaran tetap dan tidak berubah seiring perkembangan bisnis. Hasil dari, bahkan jika pendapatanPendapatan PenjualanPendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang atau penyediaan layanannya. Dalam akuntansi, istilah "penjualan" dan melebihi perkiraan anggaran, anggaran statis akan tetap tidak berubah sampai jangka waktu yang telah ditentukan telah berakhir.

Dengan prakiraan bergulir, bisnis menetapkan satu set periode setelah itu untuk memperbarui perkiraan. Sebagai contoh, jika perusahaan menetapkan periode menjadi satu bulan, anggaran diperbarui secara otomatis satu bulan setelah setiap bulan selesai. Hal ini memungkinkan bisnis menjadi lebih responsif secara efisien dengan secara teratur menyesuaikan anggaran mereka untuk mencerminkan tren dan perubahan terkini di pasar.

Langkah-langkah dalam Membuat Prakiraan Bergulir

Proses pembuatan perkiraan bergulir harus dilakukan secara berurutan untuk menghindari kehilangan beberapa langkah. Proses untuk membuat prakiraan adalah sebagai berikut:

1. Identifikasi tujuan.

Tim yang bertugas membuat perkiraan bergulir harus mengingat tujuan akhir saat membuat proyeksi. Menetapkan tujuan juga melibatkan pengidentifikasian kegunaan prakiraan dan orang-orang yang akan bergantung pada prakiraan untuk membuat keputusan. Kegagalan untuk menetapkan tujuan yang jelas sejak awal akan menghambat efektivitas pembuatan prakiraan bergulir.

2. Pertimbangkan kerangka waktu.

Sebuah bisnis harus menjaga kerangka waktu perkiraan bergulir dalam pikiran untuk membantu dalam perencanaan. Ini melibatkan memutuskan seberapa jauh ke masa depan ramalan akan pergi. Bisnis harus menentukan perkiraan kenaikan terlebih dahulu.

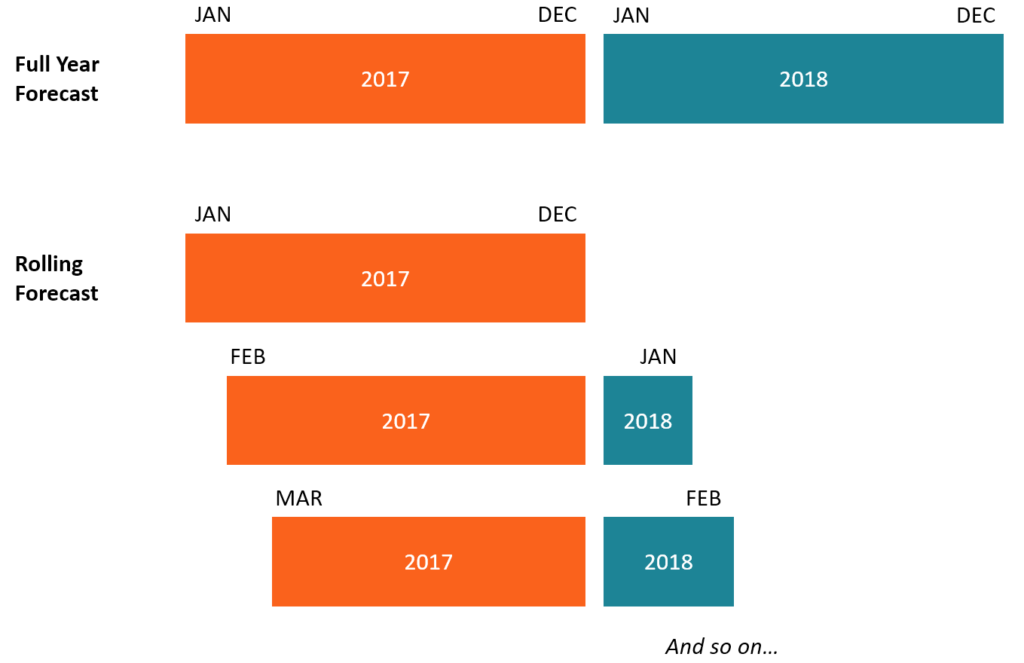

Sebagai contoh, perusahaan dapat memilih periode kenaikan mingguan, bulanan, atau triwulanan. Jika manajemen memilih kenaikan bulanan selama 12 bulan, setelah satu bulan berakhir, itu keluar dari ramalan dan satu bulan tambahan ditambahkan ke akhir ramalan. Ini berarti bahwa bisnis terus-menerus meramalkan 12 periode bulanan ke depan, seperti yang ditunjukkan pada Gambar 1 di bawah ini.

3. Tentukan tingkat detailnya.

Lamanya periode prakiraan sebagian dapat menentukan seberapa banyak detail yang harus dimasukkan dalam prakiraan. Prakiraan yang lebih panjang biasanya akan kurang detail. Juga, dalam situasi di mana konsekuensi dari keputusan yang buruk berpotensi sangat besar, pembuat prakiraan bergulir harus menghabiskan lebih banyak waktu dan upaya untuk meningkatkan keakuratan prakiraan.

4. Identifikasi kontributor proses.

Perusahaan harus mengidentifikasi kontributor utama dalam proses pembuatan perkiraan bergulir. Para peserta harus orang-orang yang objektif, tidak bias, dan berwawasan luas untuk memberikan kontribusi yang berarti bagi proses. Mereka harus diberi penghargaan ketika perusahaan mencapai target yang ditetapkan dan dimintai pertanggungjawaban ketika perusahaan gagal memenuhi kinerja yang ditargetkan.

5. Identifikasi driver nilai.

Daripada fokus pada semua aspek bisnis, perusahaan harus mengidentifikasi penggerak nilai yang paling mungkin berkontribusi untuk mencapai kesuksesan. Berfokus pada terlalu banyak tujuan dapat menghalangi perusahaan mencapai tujuan yang paling penting bagi keberhasilannya. Penggerak nilai dapat diidentifikasi dari keberhasilan perusahaan di masa lalu dan dari industri tempat bisnis beroperasi.

6. Verifikasi sumber data.

Data yang diandalkan perusahaan saat membuat perkiraan bergulir harus dapat diandalkan dan kredibel untuk memberikan target yang objektif. Manajemen harus memverifikasi bahwa kualitas data di atas par dan sumber data dapat dipercaya.

7. Buat skenario dan kepekaan.

Langkah penting dalam membuat prakiraan bergulir adalah menilai kemungkinan hasil keuangan menggunakan asumsi dan pendorong tertentu. Ini memberi perusahaan gambaran sekilas tentang kemungkinan skenario yang mungkin harus disesuaikan, tergantung pada driver yang digunakan perusahaan.

Ketika informasi baru tersedia atau tren baru muncul, ramalan dapat diperbarui dan kemungkinan hasil baru dipastikan. Memiliki pengetahuan lanjutan tentang kemungkinan atau kemungkinan skenario atau hasil membantu manajemen perusahaan membuat keputusan yang lebih baik.

8. Ukur prakiraan aktual dan perkiraan.

Setelah prakiraan bergulir telah diterapkan, itu harus dilacak untuk melihat apakah ada perbedaan antara kinerja aktual dan target yang ditetapkan. Jika ada varian, peserta dalam proses harus mencari tahu apa yang menyebabkan varians dan merencanakan tindakan untuk memperbaiki situasi.

Pelajari lebih lanjut di Kursus Pemodelan Perkiraan Bergulir CFI.

Manfaat Menggunakan Prakiraan Bergulir

Perusahaan yang menggunakan perkiraan bergulir sebagai lawan dari anggaran statis menikmati manfaat berikut:

1. Analisis risiko yang ditingkatkan

Bisnis beroperasi dalam lingkungan yang selalu berubah, yang berarti peningkatan risiko. Dengan menggunakan ramalan bergulir, bisnis dapat terus beradaptasi dengan perubahan kondisi ekonomi dan industri, yang membantu mengurangi jumlah eksposur risiko. Selain itu, perusahaan dapat mengidentifikasi area yang membutuhkan lebih banyak perhatian dan mengalokasikan lebih banyak waktu dan sumber daya untuk mereka.

2. Peningkatan akurasi dalam perencanaan keuangan

Dalam penyusunan anggaran tahunan, bisnis besar sering perlu mempertimbangkan sejumlah variabel yang terus berubah dari hari ke hari atau bulan ke bulan. Sebagai contoh, penerapan kebijakan pemerintah yang secara langsung mempengaruhi bisnis akan mengharuskan perusahaan untuk menyesuaikan keuangannya untuk mengakomodasi dan mencerminkan perubahan.

Jika bisnis bergantung pada anggaran statis, perlu menunggu hingga penganggaran berikutnyaPenganggaranPenganggaran adalah implementasi taktis dari rencana bisnis. Untuk mencapai tujuan dalam rencana strategis bisnis, kita membutuhkan beberapa jenis anggaran yang membiayai rencana bisnis dan menetapkan ukuran dan indikator kinerja. periode untuk mencerminkan perubahan. Namun, praktek menggunakan perkiraan bergulir memungkinkan perusahaan untuk merespon lebih cepat terhadap perubahan pasar tersebut.

Sumber Daya Lainnya

CFI adalah penyedia global Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi untuk profesional keuangan di seluruh dunia. Untuk mempelajari lebih lanjut dan memajukan karir Anda, jelajahi sumber daya CFI tambahan yang relevan di bawah ini:

- CalendarizationCalendarizationProses standarisasi laporan keuangan disebut calendarization. Untuk membuat perusahaan yang sebanding “sama, ”data keuangan masing-masing perusahaan

- Year to Date (YTD)Year to Date (YTD)Year to date (YTD) mengacu pada periode dari awal tahun berjalan hingga tanggal tertentu. Tahun sampai saat ini didasarkan pada jumlah hari dari awal tahun kalender (atau tahun fiskal). Ini biasanya digunakan dalam akuntansi dan keuangan untuk tujuan pelaporan keuangan.

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode untuk memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Ulasan pinjaman Fiona:Pasar untuk menemukan pinjaman pribadi

kelebihan Kontra Cari pinjaman berdasarkan skor kredit, lokasi dan kebutuhan Tidak memberikan pinjaman secara langsung Situs web yang mudah dinavigasi Meskipun banyak pemberi pinjaman, tidak ada ja

-

Inilah Waktu Terbaik untuk Membeli Saham AAPL dan TSLA

Andrew Keene Untuk ke-56 kalinya sejak 1896, Dow Jones Industrials telah membumbui segalanya - Exxon Mobil Corp. (NYSE:XOM), Pfizer Inc. (NYSE:PFE), dan Raytheon Co. (NYSE:RTN) keluar , dan e

-

Cara Menemukan Bukti Pembelian Barang yang Dibeli Dengan Kartu Kredit

Bukti pembelian Anda ada di laporan mutasi kartu kredit Anda. Menggunakan kartu kredit adalah cara yang efisien untuk melacak pembelian Anda. Apakah Anda melakukan pembayaran dengan kartu kredit seca

-

7 Cara Membandingkan Investasi Pasar Saham

Saat berinvestasi, kita dihadapkan dengan menu yang luar biasa untuk dipilih. Ada puluhan ribu saham, sejumlah reksa dana dan ETF yang membingungkan, ditambah serangkaian ikatan yang memusingkan. Baga

Akuntansi

-

Apakah Saya Perlu Bukti Asuransi untuk Mentransfer Judul?

Apakah Saya Perlu Bukti Asuransi untuk Mentransfer Judul? Jika Anda sedang dalam proses membeli kendaraan baru, ini mungkin waktu yang menyenangkan bagi Anda. Pada waktu bersamaan, banyak dokumen yang terlibat dalam membeli mobil dan mentransfer judul ke nam...

-

Perbedaan Antara Risk Averse &Risk Neutral

Perbedaan Antara Risk Averse &Risk Neutral Investor memiliki preferensi risiko yang berbeda ketika mengambil keputusan investasi. Berinvestasi di pasar mana pun adalah tentang risiko. Tidak ada investasi yang secara inheren 100 persen aman at...

-

401 (k) batas kontribusi catch-up untuk tahun 2020

401 (k) batas kontribusi catch-up untuk tahun 2020 Bagi mereka yang hampir pensiun, menabung mungkin menjadi yang utama karena ekonomi menghadapi tantangan baru dalam bentuk virus corona, yang telah menyebabkan pemerintah menutup banyak bisnis untuk m...

-

Apa itu Penganggaran yang Dikenakan?

Apa itu Penganggaran yang Dikenakan? Penganggaran yang dikenakan, juga dikenal sebagai top-down budgetingTop-Down BudgetingTop-down budgeting mengacu pada metode penganggaran di mana manajemen senior menyiapkan anggaran tingkat tinggi un...