Apa itu Laba Ditahan?

Laba Ditahan (RE) adalah bagian akumulasi dari keuntungan bisnis yang tidak dibagikan sebagai dividen kepada pemegang saham tetapi dicadangkan untuk diinvestasikan kembali ke dalam bisnis. Biasanya, dana tersebut digunakan untuk modal kerja dan pembelian aset tetap (capital expenditures) atau dialokasikan untuk melunasi kewajiban utang.

Laba Ditahan dilaporkan di neracaNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. di bawah bagian ekuitas pemegang saham pada akhir setiap periode akuntansi. Untuk menghitung RE, saldo RE awal ditambahkan ke laba bersih atau dikurangi dengan rugi bersih dan kemudian pembayaran dividen dikurangi. Laporan ringkasan yang disebut laporan laba ditahan juga dipertahankan, menguraikan perubahan RE untuk periode tertentu.

Tujuan Laba Ditahan

Laba ditahan merupakan hubungan yang berguna antara laporan laba rugi dan neraca, karena dicatat di bagian ekuitas, yang menghubungkan kedua pernyataan tersebut. Tujuan dari mempertahankan pendapatan ini dapat bervariasi dan termasuk membeli peralatan dan mesin baru, pengeluaran untuk penelitian dan pengembangan, atau kegiatan lain yang berpotensi menghasilkan pertumbuhan bagi perusahaan. Reinvestasi ini ke dalam perusahaan bertujuan untuk mencapai lebih banyak pendapatan di masa depan.

Jika perusahaan tidak yakin dapat memperoleh pengembalian investasi yang cukup dari laba ditahan tersebut (yaitu, mendapatkan lebih dari biaya modal mereka), maka mereka akan sering membagikan pendapatan tersebut kepada pemegang saham sebagai dividen atau melakukan pembelian kembali saham.

Apa itu Rumus Laba Ditahan?

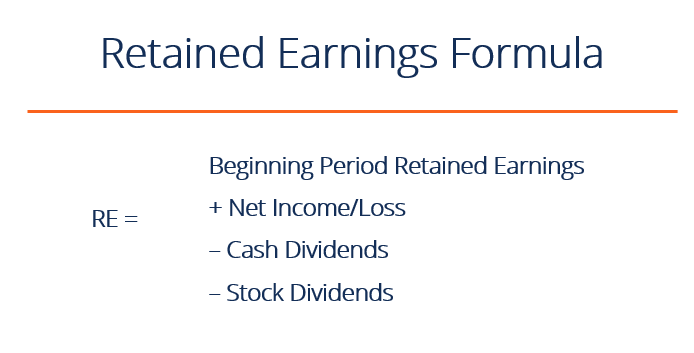

Rumus RE adalah sebagai berikut:

RE =Periode Awal RE + Laba/Rugi Bersih – Dividen Tunai – Dividen Saham

Dimana RE =Laba Ditahan

Laba Ditahan Awal Periode

Pada setiap akhir periode akuntansi, laba ditahan dilaporkan di neraca sebagai akumulasi pendapatan dari tahun sebelumnya (termasuk pendapatan tahun berjalan), dikurangi dividen yang dibayarkan kepada pemegang saham. Pada siklus akuntansi berikutnya, saldo akhir RE dari periode akuntansi sebelumnya sekarang akan menjadi saldo awal laba ditahan.

Saldo RE mungkin tidak selalu berupa angka positif, karena mungkin mencerminkan bahwa rugi bersih periode berjalan lebih besar daripada saldo awal RE. Kalau tidak, pembagian dividen yang besar yang melebihi saldo laba ditahan dapat menyebabkannya menjadi negatif.

Bagaimana Laba Bersih Berdampak pada Laba Ditahan

Setiap perubahan atau pergerakan dengan pendapatan bersihPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Ketika sampai di through akan langsung berdampak pada keseimbangan RE. Faktor-faktor seperti kenaikan atau penurunan laba bersih dan timbulnya rugi bersih akan membuka jalan menuju profitabilitas atau defisit bisnis. Akun Laba Ditahan bisa negatif karena besar, kerugian bersih kumulatif. Tentu saja, item yang sama yang mempengaruhi laba bersih mempengaruhi RE.

Contoh item ini termasuk pendapatan penjualan, harga pokok penjualan, depresiasi, dan biaya operasional lainnya. Item non-tunai seperti penurunan nilai atau penurunan nilai dan kompensasi berbasis saham juga mempengaruhi akun.

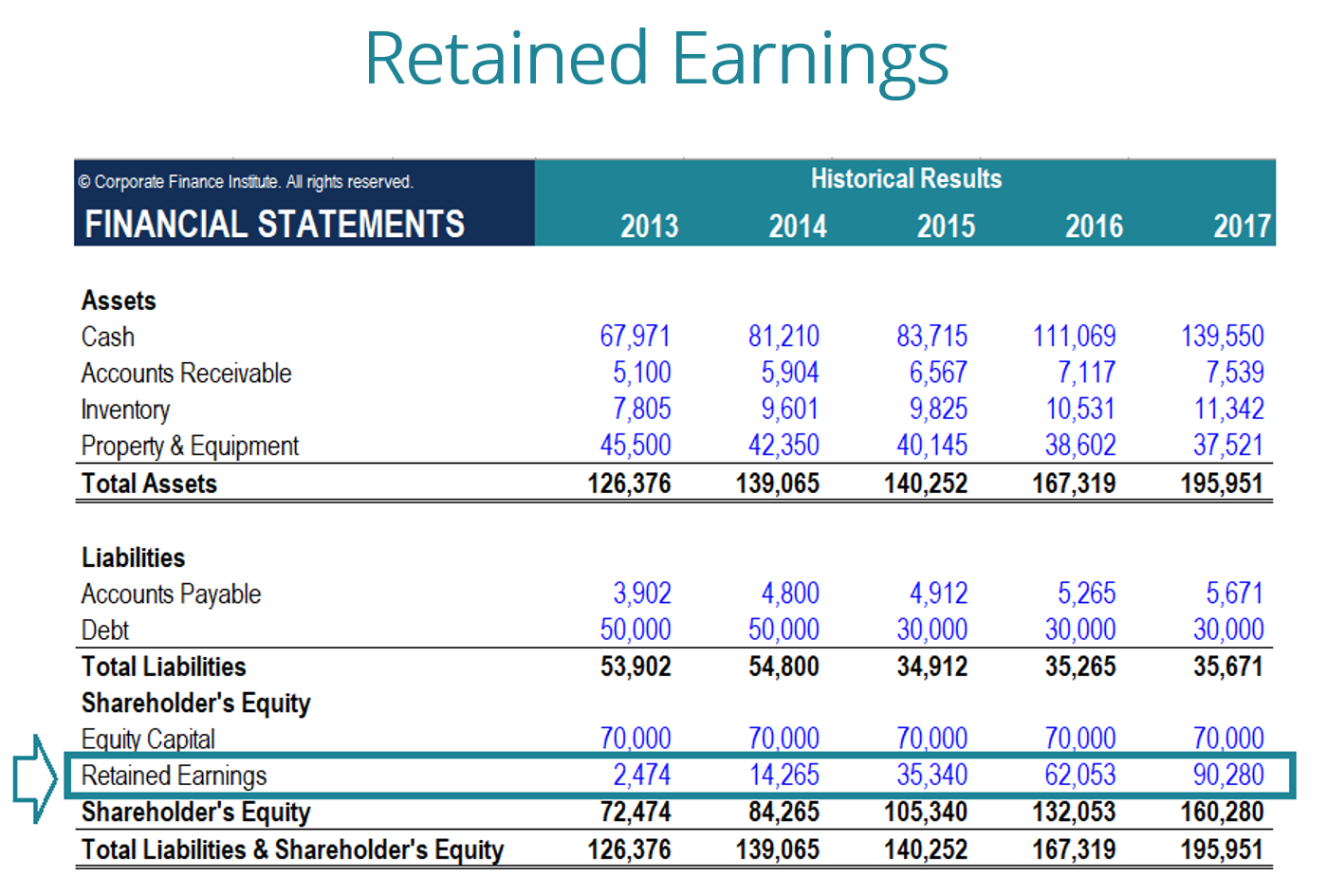

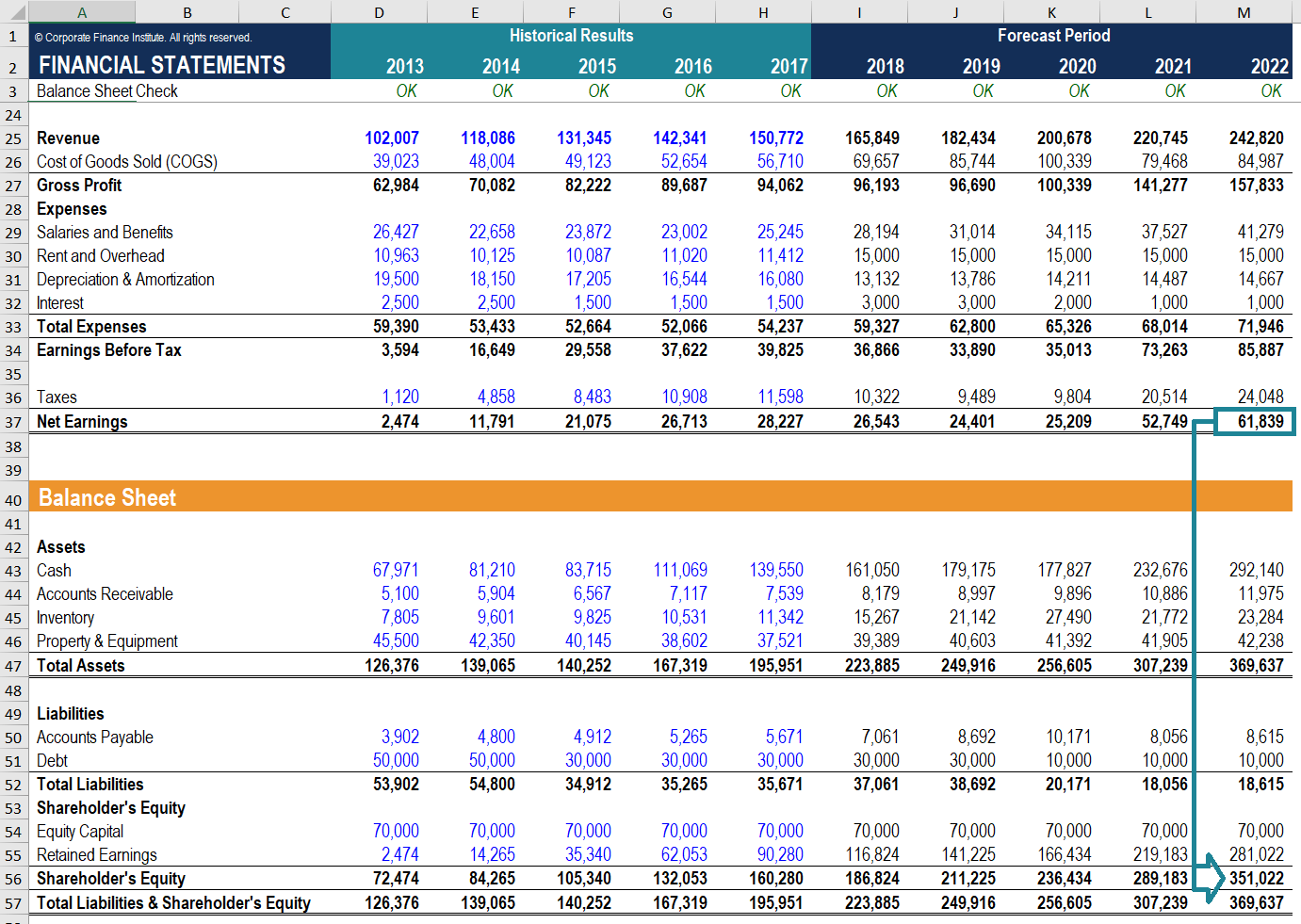

Gambar:Kursus Pemodelan Keuangan CFI.

Bagaimana Dividen Mempengaruhi Laba Ditahan

Pembagian dividen kepada pemegang saham bisa dalam bentuk tunai atau saham. Kedua bentuk tersebut dapat mengurangi nilai RE bagi bisnis. Dividen tunai merupakan arus kas keluar dan dicatat sebagai pengurang akun kas. Ini mengurangi ukuran neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dan nilai aset karena perusahaan tidak lagi memiliki sebagian dari aset likuidnya.

dividen saham, Namun, tidak memerlukan arus kas keluar. Sebagai gantinya, mereka mengalokasikan kembali sebagian RE ke saham biasa dan akun modal disetor tambahan. Alokasi ini tidak mempengaruhi ukuran keseluruhan neraca perusahaan, tapi itu menurunkan nilai saham per saham.

Pelajari lebih lanjut:cara memperkirakan neraca perusahaan Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung.

Laba Ditahan Akhir Periode

Pada akhir periode, Anda dapat menghitung saldo Laba Ditahan akhir Anda untuk neraca dengan mengambil periode awal, menambahkan laba bersih atau rugi bersih, dan mengurangi dividen apa pun.

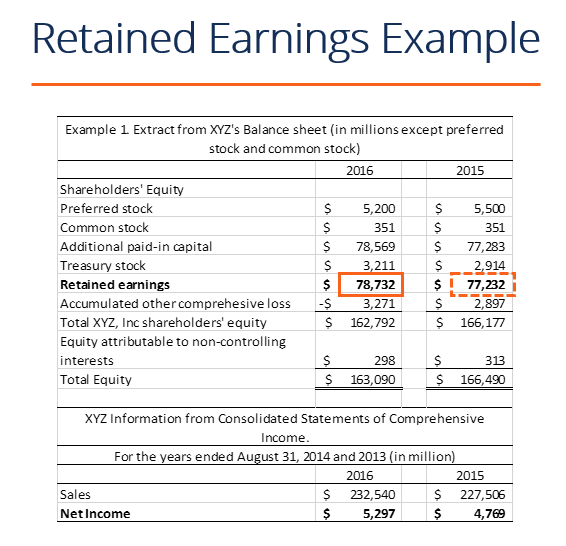

Contoh Perhitungan

Dalam contoh ini, jumlah dividen yang dibayarkan oleh XYZ tidak kami ketahui, jadi menggunakan informasi dari Neraca dan Laporan Laba Rugi, kita dapat menurunkannya dengan mengingat rumus RE Awal – RE Akhir + Laba Bersih (-rugi) =Dividen

Kita sudah tahu:

Awal RE: $77, 232

Mengakhiri RE: $78, 732

Batas pemasukan: $5, 297

Jadi, $77, 232 – $78, 732 + $5, 297=$3, 797

Dividen yang dibayarkan =$3, 797

Kami dapat memastikan bahwa ini benar dengan menerapkan rumus RE awal + Laba bersih (rugi) – dividen =RE akhir

Kami punya $77, 232 + $5, 297 – $3, 797 =$78, 732, yang sebenarnya adalah angka kami untuk Laba Ditahan Akhir

Video Penjelasan Laba Ditahan

Di bawah ini adalah penjelasan video singkat untuk membantu Anda memahami pentingnya laba ditahan dari perspektif akuntansi.

Video ini diambil dari Kursus Fundamental Analisis Keuangan CFI.

Aplikasi dalam Pemodelan Keuangan

Dalam pemodelan keuangan, perlu memiliki jadwal terpisah untuk memodelkan laba ditahan. Jadwal menggunakan perhitungan jenis pembuka botol, dimana saldo awal periode berjalan sama dengan saldo penutupan periode sebelumnya. Di antara saldo pembukaan dan penutupan, laba/rugi bersih periode berjalan ditambahkan dan dividen dipotong. Akhirnya, saldo penutup dari skedul terhubung ke neraca. Ini membantu menyelesaikan proses penautan 3 laporan keuangan di ExcelBagaimana 3 Laporan Keuangan TerhubungBagaimana 3 laporan keuangan dihubungkan bersama? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan.

Untuk mempelajari lebih lanjut, lihat kursus pemodelan keuangan berbasis video kami.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk membantu Anda memajukan karir Anda, lihat sumber daya CFI tambahan di bawah ini:

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- Model Pernyataan 3 Model Pernyataan Model pernyataan 3 menghubungkan laporan laba rugi, neraca keuangan, dan laporan arus kas menjadi satu model keuangan yang terhubung secara dinamis. Contoh, memandu

- Template Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Cara membeli saham Alphabet

Anda mungkin mengenal Alphabet lebih baik sebagai anak perusahaannya – Google – daripada dengan namanya sendiri yang diadopsi pada tahun 2015. Google mendominasi industri pencarian dan menghasilkan ba

-

Cara Menuntut Informasi Kredit Palsu

Undang-Undang Pelaporan Kredit yang Adil (FCPA), diatur oleh Komisi Perdagangan Federal (FTC), mengharuskan semua pihak yang melapor ke biro kredit harus memberikan informasi yang akurat. Jika perusah

-

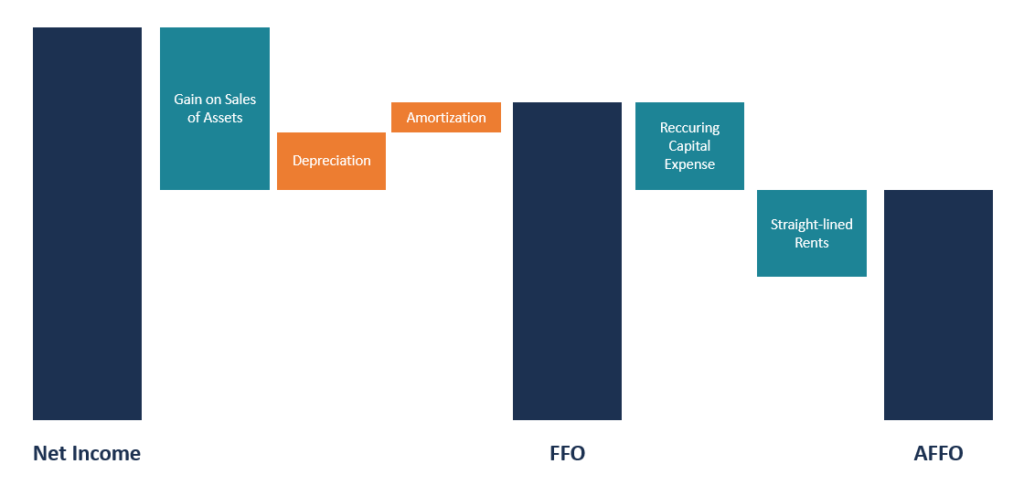

Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)?

Dana yang Disesuaikan Dari Operasi (AFFO) adalah ukuran kinerja keuangan REIT, dan digunakan sebagai alternatif Dana Dari Operasi (FFO)FFO - Dana Dari OperasiFFO atau Dana Dari Operasi adalah ukuran a

-

Apa itu Pelepasan Aset?

Pelepasan aset adalah penghapusan aset jangka panjang dari catatan akuntansi perusahaanTiga Laporan KeuanganKetiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga

Akuntansi

-

4 Cara Mencari Penghasilan Sambil Menunggu Usia Pensiun Penuh

4 Cara Mencari Penghasilan Sambil Menunggu Usia Pensiun Penuh Setiap ahli pensiun tunggal tampaknya menyetujui satu hal:Anda harus menunggu sampai setidaknya usia pensiun penuh Anda (FRA) sebelum mengambil manfaat pensiun Jaminan Sosial Anda. Alasan untuk konsen...

-

Perlindungan Asuransi Saat Mengemudikan Mobil Orang Lain

Perlindungan Asuransi Saat Mengemudikan Mobil Orang Lain Jika Anda perlu meminjam mobil orang lain, bahkan sekali, penting untuk mengetahui apakah pemiliknya memiliki asuransi dan berapa jumlahnya. Umumnya, kebijakan pemilik akan memperluas cakupan kepada A...

-

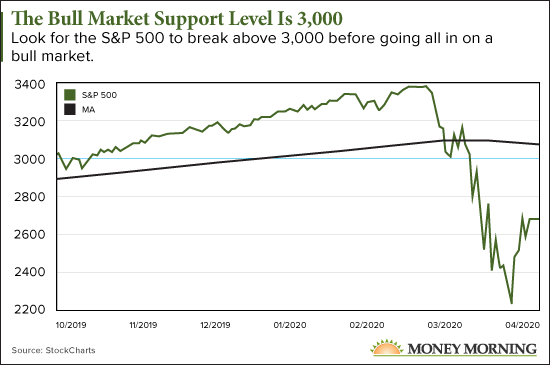

Nomor Ini Akan Memberitahu Kami Ketika Pasar Banteng Baru Ada Di Sini

Nomor Ini Akan Memberitahu Kami Ketika Pasar Banteng Baru Ada Di Sini Tiga ribu. Itulah angka yang harus diperhatikan oleh setiap trader saat ini. Kami telah berdagang di pasar beruang sejak 11 Maret, ketika saham mencapai penurunan 20% dari tertinggi sepanjang masa...

-

Apa itu Saluran Horisontal?

Apa itu Saluran Horisontal? Saluran horizontal adalah garis tren yang menghubungkan variabel pivot tinggi dan rendah untuk menyoroti pergerakan harga selama periode perdagangan. Atau dikenal sebagai tren sideway atau kisaran har...