Apa Karakteristik Kualitatif Informasi Akuntansi?

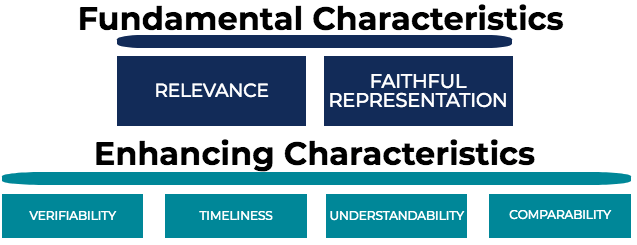

Permintaan informasi akuntansi oleh investor, lenderTop Bank di ASMenurut US Federal Deposit Insurance Corporation, ada 6, 799 bank komersial yang diasuransikan FDIC di AS per Februari 2014. , kreditur, dll., menciptakan karakteristik kualitatif mendasar yang diinginkan dalam informasi akuntansi. Ada enam karakteristik kualitatif informasi akuntansi. Dua dari enam karakteristik kualitatif bersifat fundamental (harus dimiliki), sedangkan empat karakteristik kualitatif lainnya meningkat (bagus untuk dimiliki).

Karakteristik Kualitatif Fundamental (Utama)

Karakteristik kualitatif informasi akuntansi yang harus ada agar informasi berguna dalam pengambilan keputusan:

- Relevansi

- Kesetiaan perwakilan

Peningkatan (Sekunder) Karakteristik Kualitatif

Karakteristik kualitatif informasi akuntansi yang mempengaruhi seberapa berguna informasi tersebut:

- Verifikasi

- Ketepatan waktu

- Dapat dimengerti

- Keterbandingan

Kami akan melihat setiap karakteristik kualitatif secara lebih rinci di bawah ini.

Relevansi

Relevansi mengacu pada seberapa membantu informasi tersebut untuk proses pengambilan keputusan keuangan. Agar informasi akuntansi menjadi relevan, itu harus memiliki:

- Nilai konfirmasi – Memberikan informasi tentang peristiwa masa lalu

- Nilai prediksi – Memberikan kekuatan prediktif mengenai kemungkinan kejadian di masa depan

Karena itu, Informasi akuntansi relevan jika dapat memberikan informasi yang berguna tentang peristiwa masa lalu dan membantu dalam memprediksi peristiwa masa depan atau dalam mengambil tindakan untuk menghadapi kemungkinan peristiwa masa depan. Sebagai contoh, sebuah perusahaan yang mengalami kuartal yang kuat dan menyajikan hasil yang ditingkatkan ini kepada kreditur relevan dengan proses pengambilan keputusan kreditur untuk memperpanjang atau memperbesar kredit yang tersedia untuk perusahaan.

Kesetiaan Representasi

Kesetiaan representasional, juga dikenal sebagai keandalan, sejauh mana informasi secara akurat mencerminkan sumber daya perusahaan, klaim wajib, transaksi, dll. Untuk membantu, pikirkan penggambaran bergambar dari sesuatu dalam kehidupan nyata – seberapa akurat gambar tersebut mewakili apa yang Anda lihat dalam kehidupan nyata? Agar informasi akuntansi memiliki kesetiaan representasional, itu harus:

- Menyelesaikan – Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini tidak boleh mengecualikan transaksi apa pun.

- Netral – Sejauh mana informasi bebas dari bias. Perhatikan bahwa ada subjektivitas dan estimasi yang terlibat dalam laporan keuangan, oleh karena itu informasi tidak dapat benar-benar “netral”. Namun, jika sebuah perusahaan melakukan polling 1, 000 akuntan dan mengambil rata-rata jawaban mereka, yang akan dianggap netral dan bebas dari bias.

- Bebas dari kesalahan – Sejauh mana informasi bebas dari kesalahan.

Verifikasi

Verifiabilitas adalah sejauh mana informasi dapat direproduksi dengan data dan asumsi yang sama. Sebagai contoh, jika sebuah perusahaan memiliki peralatan senilai $1, 000 dan memberi tahu akuntan biaya pembelian, salvage valueNilai sisaNilai sisa adalah perkiraan jumlah nilai suatu aset pada akhir masa manfaatnya. Nilai sisa juga dikenal sebagai nilai sisa, metode penyusutan, dan kehidupan yang bermanfaat, akuntan harus dapat mereproduksi hasil yang sama. Jika mereka tidak bisa, informasi tersebut dianggap tidak dapat diverifikasi.

Ketepatan waktu

Ketepatan waktu adalah seberapa cepat informasi tersedia bagi pengguna informasi akuntansi. Kurang tepat waktu (sehingga menghasilkan informasi yang lebih lama), informasi yang kurang berguna adalah untuk pengambilan keputusan. Ketepatan waktu penting untuk informasi akuntansi karena bersaing dengan informasi lain. Sebagai contoh, jika sebuah perusahaan menerbitkan laporan keuangannya setahun setelah periode akuntansinya, Pengguna laporan keuangan akan kesulitan untuk menentukan seberapa baik kinerja perusahaan saat ini.

Dapat dimengerti

Pemahaman adalah sejauh mana informasi mudah dipahami. Dalam masyarakat saat ini, laporan tahunan perusahaan lebih dari 100 halaman, dengan informasi kualitatif yang signifikan. Informasi yang dapat dipahami oleh rata-rata pengguna laporan keuangan sangat diinginkan. Adalah umum bagi perusahaan yang berkinerja buruk untuk menggunakan banyak jargon dan ungkapan yang sulit dalam laporan tahunannya dalam upaya untuk menyamarkan kinerja yang kurang baik.

Keterbandingan

Komparabilitas adalah sejauh mana standar dan kebijakan akuntansi diterapkan secara konsisten dari satu periode ke periode lainnya. Laporan keuangan yang sebanding, dengan standar dan kebijakan akuntansi yang konsisten yang diterapkan sepanjang setiap periode akuntansi, memungkinkan pengguna untuk menarik kesimpulan mendalam tentang tren dan kinerja perusahaan dari waktu ke waktu. Tambahan, komparabilitas juga mengacu pada kemampuan untuk dengan mudah membandingkan laporan keuangan perusahaan dengan perusahaan lain.

Karakteristik kualitatif informasi akuntansi penting karena memudahkan manajemen perusahaan dan investor untuk memanfaatkan laporan keuangan perusahaan untuk membuat keputusan yang terinformasi dengan baik.

Lebih Banyak Sumber Daya

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Ambang Materialitas Audit Ambang Batas Materialitas dalam Audit Ambang batas materialitas dalam audit mengacu pada tolok ukur yang digunakan untuk memperoleh keyakinan memadai bahwa suatu audit tidak mendeteksi adanya material

- Laporan Keuangan AuditedLaporan Keuangan AuditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari

- Pengajuan Perusahaan Publik Pengajuan Perusahaan Publik Pengajuan perusahaan publik merupakan sumber data dan informasi yang penting bagi analis keuangan. Mengetahui di mana menemukan informasi ini adalah langkah pertama yang penting dalam melakukan analisis keuangan dan pemodelan keuangan. Panduan ini akan menguraikan sumber yang paling umum dari pengajuan perusahaan publik.

- Teori Akuntansi KeuanganTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan

-

Pembaruan Stimulus:Orang Amerika Akan Melihat Lebih Banyak Uang Stimulus di Rekening Bank Mereka Besok

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Apa itu Akun Perdagangan?

Akun perdagangan adalah akun investasi online yang digunakan pedagang untuk membeli sekuritas dan memantau perdagangan. Hal ini memungkinkan investor untuk membeli dan menjual sekuritas seperti saham,

-

Cara Melampirkan Teras untuk Hewan Peliharaan dengan Hemat

Teras Terbuka Dapat Ditutup Banyak orang memiliki hewan yang hanya hewan peliharaan di dalam, karena ini mencegah banyak masalah bagi pemilik hewan peliharaan. Salah satu masalah adalah kutu dari hal

-

Pasang Kebocoran Anggaran Anda

Nenek saya selalu memaafkan kesenangan makanannya (yang dilarang dokter) dengan mengatakan, Sedikit yang saya miliki tidak akan menyakiti saya. Sayangnya, sikap seperti itu juga dapat mengganggu penga

Akuntansi

-

Sumber Daya Terbaik untuk Belajar Tentang Forex

Sumber Daya Terbaik untuk Belajar Tentang Forex Apakah Anda benar-benar baru mengenal forex, atau apakah Anda hanya memiliki pemahaman yang sangat mendasar tentang apa itu semua? Pernahkah Anda berpikir untuk berinvestasi di pasar forex sehingga An...

-

5 Tips Memilih Layanan Wealth Management untuk Bisnis Anda

5 Tips Memilih Layanan Wealth Management untuk Bisnis Anda Layanan Wealth Management adalah fasilitas yang menawarkan saran tentang cara paling efektif untuk mengelola uang Anda. Manajer kekayaan berbeda dari penasihat keuangan dalam hal mereka mengelola uang...

-

Apa itu Peer to Peer Lending?

Apa itu Peer to Peer Lending? pinjaman peer to peer, atau pinjaman P2P, adalah pinjaman yang terjadi antar individu, dan melewati peran tradisional meminjam uang dari bank atau meminjamkan uang ke bank dalam bentuk CD atau deposit...

-

SoFi Invest Review [2021]:Banyak Pilihan Investasi,

SoFi Invest Review [2021]:Banyak Pilihan Investasi, Perdagangan Tanpa Komisi Hambatan masuk untuk berinvestasi saat ini lebih rendah daripada di masa lalu, berkat fitur seperti minimum akun yang rendah dan investasi saham fraksional. Alat lainnya, sep...