Apa itu Sistem Inventaris Berkala?

Sistem persediaan periodik mengacu pada melakukan inventarisasi fisikPersediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang menghitung barang/produk secara terjadwal. Mempertahankan persediaan fisik bisa mahal karena proses memakan waktu dan tenaga. Dengan demikian, banyak perusahaan hanya melakukan penghitungan fisik persediaan secara periodik. Sistem persediaan periodik adalah alternatif yang umum digunakan untuk sistem persediaan perpetual.

Bagaimana Sistem Inventaris Berkala Bekerja

Karena akuntansi fisik untuk semua barang dan produk dalam persediaan sangat memakan waktu, kebanyakan perusahaan melakukannya sebentar-sebentar, yang sering berarti setahun sekali, atau mungkin sampai tiga atau empat kali per tahun.

Dalam sistem periodik, semua transaksi yang dilakukan dicatat dalam rekening pembelian untuk perusahaan, yang memantau persediaan berdasarkan pengurangan harga pokok penjualan (HPP) Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung. Tidak, Namun, akun rusak, rusak, atau barang hilang dan juga biasanya tidak mencerminkan barang yang dikembalikan. Itulah sebabnya persediaan fisik diperlukan, untuk secara akurat mencerminkan berapa banyak barang berwujud di toko atau area penyimpanan.

Setelah penghitungan persediaan secara berkala, catatan akun pembelian diubah untuk mencerminkan akuntansi moneter barang yang akurat berdasarkan jumlah barang yang ada secara fisik.

Perhitungan dalam Sistem Inventaris Berkala

Seperti dibahas di atas, menghitung nilai persediaan antara satu hitungan fisik persediaan dengan yang berikutnya, dilakukan dengan memulai dengan saldo awal dan menyesuaikan setiap penambahan atau pengurangan akuntansi ke akun.

Perhitungannya cukup sederhana:

Persediaan awal (berdasarkan persediaan fisik terakhir) ditambah jumlah total pembelian yang dilakukan dalam periode antara persediaan fisik sebelumnya dan persediaan fisik berikutnya sama dengan jumlah total barang yang tersedia untuk dijual.

Nilai persediaan total adalah biaya (atau harga total) barang yang dapat dijual – dikurangi jumlah total barang yang terjual di antara persediaan fisik. Perhitungan persediaan fisik kemudian diselesaikan, dan dibandingkan dengan nilai yang dihitung. Setiap perbedaan kemudian dibebankan ke akun harga pokok penjualan.

Sistem persediaan periodik merupakan bagian integral dari operasi perusahaan dan merupakan jenis proses persediaan yang paling umum diikuti karena, lagi, persediaan fisik melibatkan sejumlah besar waktu yang, akhirnya, biaya uang.

Sementara perbedaan lebih mungkin terjadi semakin banyak waktu berlalu antara persediaan, mempertahankan setidaknya pembaruan berkala untuk barang-barang perusahaan yang tersedia untuk dijual biasanya mencegah masalah besar apa pun dalam hal barang yang hilang atau kehilangan peluang untuk mendapatkan labaLaba KotorLaba kotor adalah laba langsung yang tersisa setelah dikurangi harga pokok penjualan, atau biaya penjualan, dari pendapatan penjualan. Ini digunakan untuk menghitung margin laba kotor..

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar, lihat sumber CFI di bawah ini:

- Days Inventory OutstandingDays Inventory OutstandingDays inventory outstanding (DIO) adalah jumlah hari rata-rata perusahaan menyimpan persediaannya sebelum menjualnya. Persediaan hari

- Lead TimeLead TimeLead time mengacu pada waktu yang dibutuhkan antara mulai dan selesainya suatu operasi atau proyek. Istilah ini biasa digunakan dalam manajemen rantai pasokan,

- LIFO vs. FIFOLIFO vs. FIFOADi tengah perdebatan LIFO vs. FIFO yang sedang berlangsung dalam akuntansi, memutuskan metode mana yang akan digunakan tidak selalu mudah. LIFO dan FIFO adalah dua teknik yang paling umum digunakan dalam menilai harga pokok penjualan dan persediaan.

- Inventory AuditAuditing InventoryAudit inventory adalah proses pemeriksaan silang catatan keuangan dengan persediaan fisik dan catatan. Itu dapat diselesaikan oleh auditor dan lainnya

-

Penipuan Pajak – Tanda-Tanda Anda Bisa Jadi Korban Pemalsuan SPT

Pencurian identitas adalah bencana yang cukup besar dengan sendirinya, tetapi ketika itu membawa kita ke dalam kontak yang lebih dekat dengan Internal Revenue Service, yang menambahkan seluruh dimensi

-

Apa Fungsi Bank Umum?

Apa Fungsi Bank Umum? Bank komersial bertanggung jawab untuk menambahkan simpanan nasabah dalam bentuk yang aman dan likuid dan meminjamkan hasilnya ke komersial yang layak, industri, lembaga pemerin

-

Periksa atau hitung nilai obligasi tabungan online

Salah satu investasi teraman yang tersedia adalah obligasi tabungan Seri EE, dikeluarkan oleh pemerintah AS. “Ini adalah jenis obligasi yang paling umum dan dibeli dengan harga diskon dan memperoleh

-

Cara menambah penghasilan pensiun dengan pekerjaan paruh waktu

Bisakah Anda membayar hipotek Anda, bahan makanan, menyewa, Pertanggungan, biaya pengobatan, dan tagihan lain $2000/bulan? Jika Anda bisa, gaya hidup seperti apa yang mungkin Anda jalani? Jutaan pen

Akuntansi

- Apa itu Pemberitahuan Kekurangan?

- Biaya Penjualan SaaS dan Akuntansi Cloud Computing:Panduan Ahli untuk 2021

- Apa itu Nilai Buku vs Nilai Wajar?

- Cara Menggunakan Akuntansi Akrual dalam Bisnis Anda yang Berkembang

- Biaya Pekerjaan Konstruksi:Apa Itu dan Bagaimana Mengoptimalkannya

- Apa itu Siklus Operasi?

-

Tipe Pembelanja Apa Anda?

Tipe Pembelanja Apa Anda? Beberapa orang kesulitan menghabiskan uang, sementara itu dengan mudah lolos dari tangan orang lain. Kenapa ini? Ada banyak alasan, tetapi banyak hal yang berkaitan dengan motivasi internal dan sika...

-

Prediksi Harga Stellar Lumens (XLM)

Prediksi Harga Stellar Lumens (XLM) Stellar Lumens (XLM) adalah cryptocurrency asli dari jaringan Stellar, platform blockchain yang memungkinkan pertukaran mata uang digital ke mata uang fiat. Server di seluruh dunia mencatat dan meny...

-

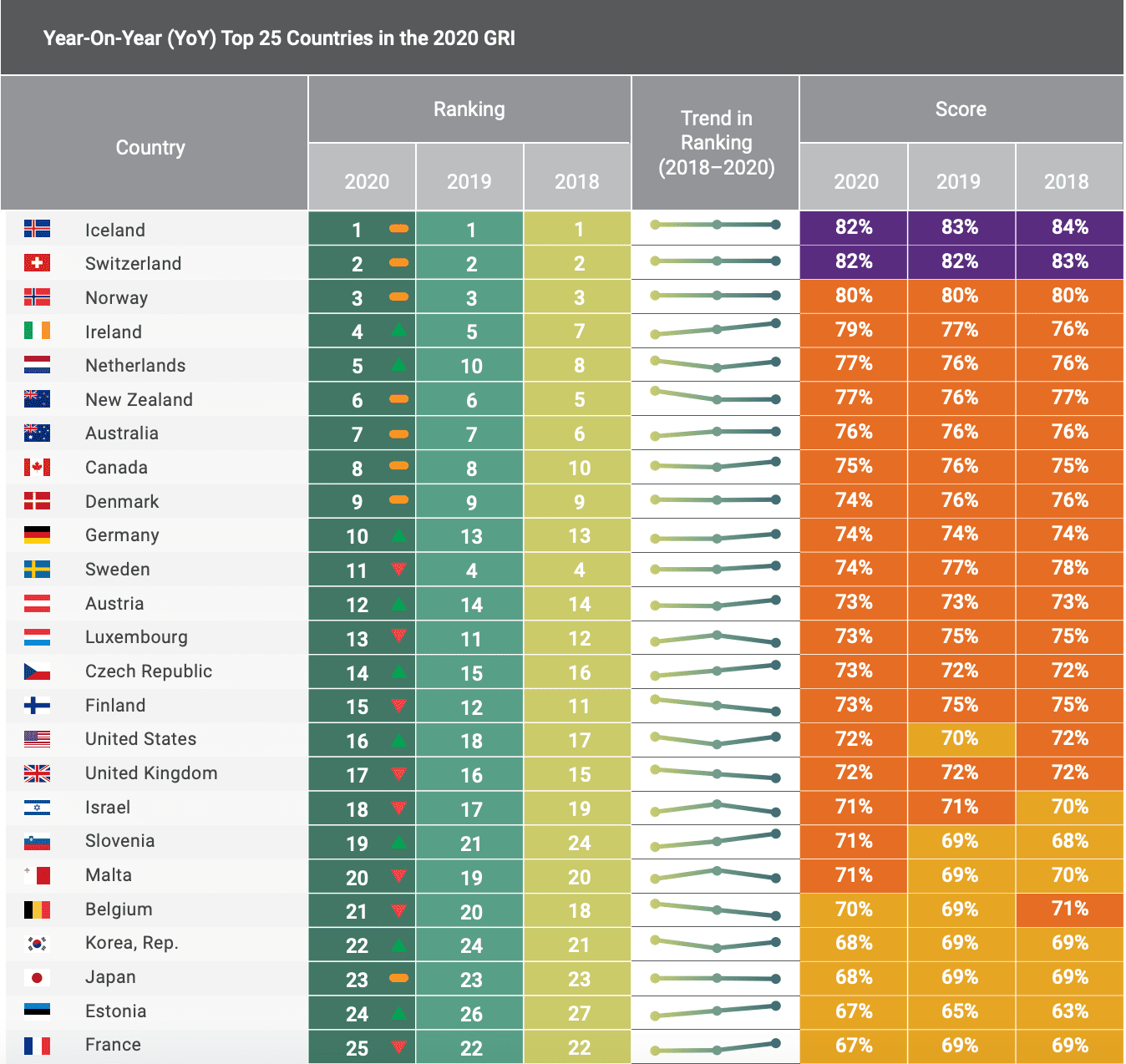

Bagaimana Peringkat AS dalam Indeks Pensiun Global

Bagaimana Peringkat AS dalam Indeks Pensiun Global AS menempati peringkat sebagai negara terbaik ke-16 untuk pensiun pada tahun 2020, tepat di tengah-tengah pak ketika datang ke kondisi pensiunan di seluruh dunia. Pada tahun 2020, dunia dihadapkan p...

-

Anggaran Afrika Selatan:langkah pertama menuju pemulihan,

Anggaran Afrika Selatan:langkah pertama menuju pemulihan, tapi berapa biayanya? anggaran 2018, disampaikan oleh Menteri Keuangan Malusi Gigaba di Parlemen, memaparkan konsekuensi menyakitkan dari keuangan publik negara itu bagi orang Afrika Selatan. Us...