Apa itu Pemberitahuan Kekurangan?

Pemberitahuan kekurangan adalah pemberitahuan menurut undang-undang yang dikirim oleh Internal Revenue Service (IRS) kepada wajib pajak ketika ada perbedaan dalam pengembalian pajak. Dokumen tersebut dikeluarkan ketika IRS mengusulkan perubahan dalam pengembalian pajak wajib pajak karena ditemukan bahwa informasi yang disampaikan tidak sesuai dengan informasi yang ditangkap dalam catatan mereka. Pemberitahuan dikirim sebelum IRS menilai wajib pajak untuk jenis pajak tambahan, seperti pajak penghasilan Perusahaan vs Pajak Penghasilan PribadiDalam artikel ini, kita akan membahas pajak penghasilan badan vs pribadi. Pajak badan adalah beban usaha (cash outflow) yang dipungut oleh pemerintah, pajak properti, pajak cukai, dll.

Pemberitahuan kekurangan dipicu ketika pelapor pihak ketiga - seperti pemberi kerja atau lembaga keuangan - mengirimkan informasi termasuk pengeluaran Pengeluaran Pengeluaran adalah jenis pengeluaran yang mengalir melalui laporan laba rugi dan dikurangkan dari pendapatan untuk sampai pada laba bersih. Karena, penghasilan, atau jumlah pajak yang berbeda ke IRS atas nama wajib pajak, dan informasi tersebut tidak sesuai dengan informasi yang dilaporkan oleh Wajib Pajak.

Begitu informasi diterima, IRS menyesuaikan jumlah pajak yang harus dibayar sesuai dengan informasi yang diberikan oleh pelapor pihak ketiga. Pemberitahuan kekurangan bertindak sebagai langkah pertama dalam mendamaikan kekurangan informasi dalam catatan pembayar pajak IRS.

Ringkasan

- Pemberitahuan kekurangan adalah pemberitahuan menurut undang-undang yang dikirim oleh Internal Revenue Service ketika pengembalian wajib pajak tidak sesuai dengan catatan IRS.

- Pemberitahuan dikirim ketika pelapor pihak ketiga – seperti pemberi kerja atau bank – mengirimkan informasi ke IRS yang tidak sesuai dengan informasi yang disampaikan oleh wajib pajak.

- Wajib pajak wajib menanggapi pemberitahuan tersebut dalam waktu 90 hari sejak tanggal pemberitahuan.

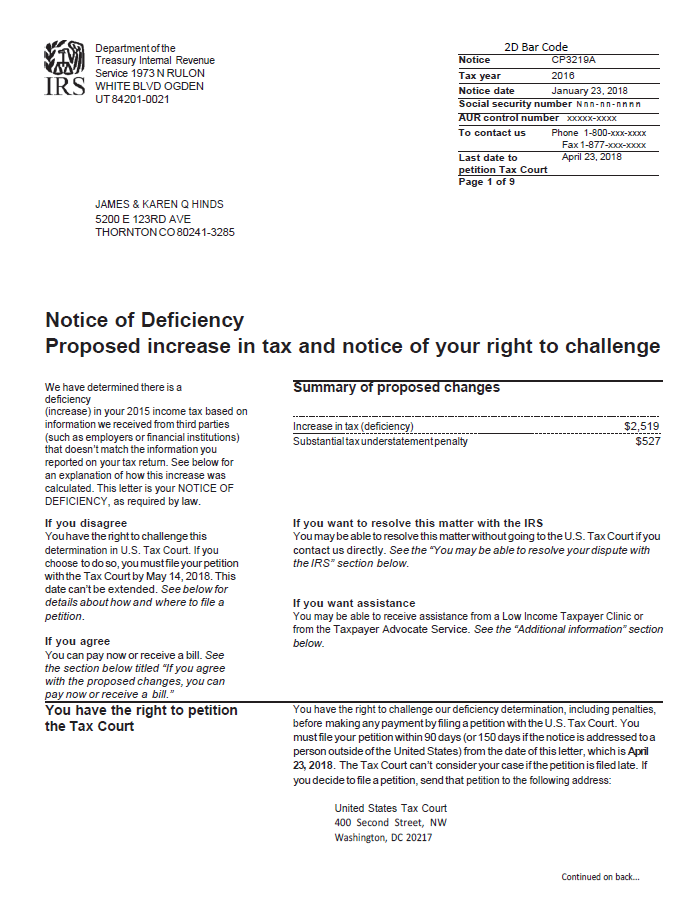

Apa itu Pemberitahuan IRS CP3219A?

Pemberitahuan IRS CP3219A adalah nama resmi pemberitahuan kekurangan, dan itu merinci bagaimana jumlah kekurangan dihitung dan penyesuaian apa pun yang diusulkan IRS untuk dilakukan pada pengembalian pajak wajib pajak. Biasanya, sebelum mengirimkan pemberitahuan kekurangan, IRS mengirimkan Pemberitahuan CP2000, yang merupakan pemberitahuan awal adanya ketidaksesuaian antara informasi yang dilaporkan oleh Wajib Pajak dengan informasi yang disampaikan oleh pihak ketiga.

Jika wajib pajak gagal untuk menanggapi pra-notifikasi, Pemberitahuan surat IRS CP3219A dengan informasi terperinci tentang bagaimana pajak tambahan dihitung dan penyesuaian yang harus dilakukan.

Pemberitahuan dikirim ketika Wajib Pajak melaporkan atau membayar jumlah pajak yang salah, dan IRS memberikan rincian jumlah pajak yang mereka berutang kepada IRS. Pemberitahuan tidak selalu mengarah pada pajak tambahan, dan IRS dapat menentukan bahwa wajib pajak melaporkan pendapatan mereka secara berlebihan, dan IRS berutang pengembalian uang kepada pembayar pajak.

Pemberitahuan kekurangan memungkinkan wajib pajak 90 hari sejak tanggal pemberitahuan dikirim untuk mempermasalahkan ketetapan pajak di pengadilan pajak. Sebelum 90 hari berakhir, IRS dilarang memulai aktivitas pengumpulan atau penilaian apa pun untuk pajak yang terutang. Pemberitahuan kekurangan harus mencantumkan hari terakhir permohonan harus diajukan ke pengadilan pajak.

Apa itu Formulir IRS 5564?

Formulir IRS 5564 disertakan saat agen pajak federal mengirimkan Pemberitahuan IRS CP3219A. Formulir ini dikenal sebagai Notice of Deficiency-Waiver, dan digunakan ketika wajib pajak tidak keberatan dengan proposal IRS. Jika wajib pajak setuju dengan proposal IRS, mereka diminta untuk menandatangani surat pernyataan dan mengirimkannya ke IRS.

Jika wajib pajak tidak menandatangani formulir pengabaian atau mengajukan petisi ke pengadilan pajak dalam waktu 90 hari, IRS akan menilai pajak tambahan, hukuman, dan kepentingan yang tercantum dalam Surat Pemberitahuan Kekurangan dan mengirimkan tagihan pajak kepada Wajib Pajak.

Jika wajib pajak setuju dengan proposal IRS tetapi memiliki informasi tambahan, seperti klaim pendapatan dan beban, mereka diharuskan mengubah SPT asli dengan menggunakan Formulir 1040-X.

Pilihan Ketika Wajib Pajak Tidak Setuju Dengan Pemberitahuan Kekurangan

Tercantum di bawah ini adalah beberapa opsi yang dapat diambil oleh wajib pajak ketika mereka tidak setuju dengan proposal IRS:

Ajukan petisi ke Pengadilan Pajak AS

Pilihan pertama adalah mempermasalahkan klaim dengan mengajukan petisi ke pengadilan pajak dalam waktu 90 hari sejak tanggal pemberitahuan kekurangan dikirimkan. Pengadilan pajak diharuskan untuk menilai kembali kewajiban pajakHutang Pajak PenghasilanUtang pajak penghasilan adalah istilah yang diberikan untuk kewajiban pajak organisasi bisnis kepada pemerintah tempat organisasi itu beroperasi. Jumlah kewajiban akan didasarkan pada profitabilitasnya selama periode tertentu dan tarif pajak yang berlaku. Hutang pajak tidak dianggap sebagai kewajiban jangka panjang, melainkan kewajiban lancar, diusulkan oleh IRS. Selama periode peninjauan, IRS dilarang menilai wajib pajak atau menegakkan penagihan utang pajak.

Ajukan banding

Wajib pajak juga dapat membantah proposal pajak dengan memberikan pernyataan tertulis kepada IRS saat mengajukan banding. Pernyataan tertulis harus mencakup informasi tambahan yang mendukung kasus mereka, termasuk catatan pendapatan dan pengeluaran untuk tahun pajak.

Wajib pajak juga dapat meminta pihak ketiga yang memberikan informasi – seperti pemberi kerja atau lembaga keuangan – untuk mengajukan perubahan catatan yang menunjukkan informasi yang benar tentang pendapatan wajib pajak untuk tahun tersebut.

Hubungi IRS

Wajib pajak juga dapat menghubungi IRS menggunakan nomor yang tertera pada pemberitahuan untuk berbicara langsung dengan perwakilan IRS. Mereka dapat mengajukan pertanyaan tentang mengapa mereka menerima pemberitahuan dan memberikan informasi untuk pelaporan yang salah di SPT.

Namun, memberikan informasi melalui telepon tidak cukup, dan Wajib Pajak masih perlu memberikan informasi dengan mengirimkan surat pernyataan tertulis yang ditandatangani yang menjelaskan ketidaksetujuan mereka terhadap usul tersebut.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Pendapatan Bruto yang Disesuaikan (AGI)Pendapatan Bruto yang Disesuaikan (AGI)Pendapatan Bruto yang Disesuaikan (AGI) mengacu pada total pendapatan kotor individu dikurangi pengurangan tertentu. AGI adalah titik awal untuk menghitung pajak terutang dari

- Pengembalian yang DiperbaikiPengembalian yang DiubahPengembalian yang diubah diajukan kepada otoritas pajak untuk melakukan koreksi terhadap pengembalian pajak tahun sebelumnya. Versi amandemen pengembalian pajak dapat

- Formulir 1040EZForm 1040EZForm 1040-EZ adalah formulir pajak pendapatan federal AS yang ditawarkan oleh Internal Revenue Service (IRS) hingga tahun pajak 2017. Banyak orang Amerika

- Cara Menggunakan Situs Web IRS.govCara Menggunakan Situs Web IRS.govIRS.gov adalah situs resmi Internal Revenue Service (IRS), agen penagihan pajak Amerika Serikat. Situs web ini digunakan oleh bisnis dan

-

Apa Strategi Pemulihan Perusahaan?

Strategi pemulihan perusahaan adalah strategi yang dilakukan untuk mempertahankan perusahaan dan mencegah penutupannya. Tujuan utama dari strategi pemulihan perusahaan adalah dengan cepat mengidentifi

-

Ulasan pinjaman AWL:Pinjaman darurat untuk pinjaman jangka pendek

kelebihan Kontra Aplikasi seluler untuk pelanggan yang kembali Tidak transparan tentang suku bunga sampai setelah Anda mengajukan Pendanaan yang berpotensi cepat Kemungkinan biaya transfer kawat un

-

1 Hal yang TIDAK BOLEH Anda Lakukan Sebelum Mengajukan Pinjaman Besar

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Untuk Apa Saya Dapat Menggunakan Pinjaman Pribadi Saya?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Akuntansi

-

Anda Membayar Lebih untuk Asuransi Kesehatan di Tempat Kerja Daripada Sebelumnya

Anda Membayar Lebih untuk Asuransi Kesehatan di Tempat Kerja Daripada Sebelumnya Kredit Gambar:@DefinitelyDev/Twenty20 Biasanya butuh waktu untuk membiasakan diri, mengetahui gaji yang Anda peroleh di tempat kerja dan melihat berapa banyak yang Anda bawa pulang dua kali seminggu....

-

Cara Membeli Kembali Tahun untuk Pensiun Guru di Texas untuk Pensiun Lebih Awal

Cara Membeli Kembali Tahun untuk Pensiun Guru di Texas untuk Pensiun Lebih Awal Peserta Texas Teacher Retirement System (TRS) dapat membeli kembali kredit layanan sistem yang dikembalikan selama bertahun-tahun. Menurut Buku Pegangan Manfaat TRS, kredit untuk pembelian kembali mas...

-

Apa itu Penjualan Pendek?

Apa itu Penjualan Pendek? Short selling adalah praktik menjual surat berharga yang dipinjam – seperti saham – dengan harapan dapat memperoleh keuntungan dengan membelinya kembali dengan harga yang lebih rendah dari harga jual....

-

Menggunakan Bollinger Bands Untuk Trading Otomatis

Menggunakan Bollinger Bands Untuk Trading Otomatis Cara Membuat Strategi Bollinger Band Untuk Bot Trading Kami membahas cara menggunakan Bollinger Bands untuk perdagangan otomatis. Kunci untuk menciptakan strategi Bollinger Band yang efektif adalah ...