Apa itu Wesel Tagih?

Wesel tagih adalah item neraca yang mencatat nilai wesel promes Surat promes mengacu pada instrumen keuangan yang mencakup janji tertulis dari penerbit untuk membayar pihak kedua - penerima pembayaran - bahwa bisnis berutang dan harus menerima pembayaran. Sebuah surat promes tertulis memberikan pemegang, atau pembawa, hak untuk menerima jumlah yang digariskan dalam perjanjian yang sah. Surat promes adalah janji tertulis untuk membayar tunai kepada pihak lain pada atau sebelum tanggal tertentu di masa depan.

Jika wesel tagih jatuh tempo dalam waktu satu tahun, kemudian diperlakukan sebagai aset lancar di neraca. Jika tidak jatuh tempo sampai tanggal yang lebih dari satu tahun di masa depan, kemudian diperlakukan sebagai aset tidak lancar di neraca.

Sering, sebuah bisnis akan memungkinkan pelanggan untuk mengubah piutang mereka yang telah jatuh tempo (piutang bisnis) menjadi wesel tagih. Dengan melakukan itu, debitur biasanya diuntungkan dengan memiliki lebih banyak waktu untuk membayar.

Ringkasan

- Wesel tagih disebut juga wesel tagih.

- Jika wesel tersebut jatuh tempo dalam waktu kurang dari satu tahun, itu dianggap sebagai aset lancar di neraca perusahaan catatan berutang. Jika tanggal jatuh temponya lebih dari satu tahun di masa depan, itu dianggap sebagai aset tidak lancar.

- Pendapatan bunga atas wesel tagih diakui pada laporan laba rugi. Karena itu, ketika pembayaran dilakukan atas wesel tagih, baik neraca dan laporan laba rugi terpengaruh.

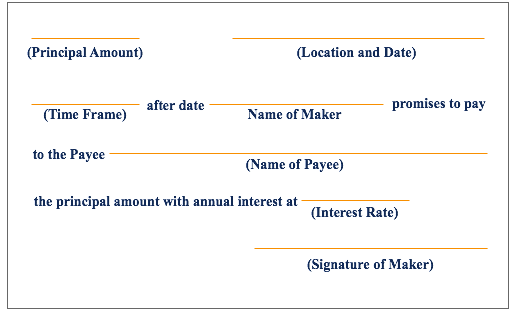

Komponen Utama Wesel Tagih

Berikut adalah komponen utama dari wesel tagih:

- Nilai utama: Nilai nominal uang kertas

- Pembuat: Orang yang membuat wesel dan karena itu berjanji untuk membayar kepada pemegang wesel. Untuk pembuat, wesel diklasifikasikan sebagai wesel bayar. Wesel bayar Wesel bayar adalah perjanjian tertulis (promissory note) di mana satu pihak setuju untuk membayar pihak lain sejumlah uang tunai.

- penerima pembayaran :Orang yang memegang wesel dan karena itu harus menerima pembayaran dari pembuatnya. Untuk penerima pembayaran, wesel tersebut diklasifikasikan sebagai wesel tagih

- Minat yang dinyatakan: Wesel tagih umumnya mencakup tingkat bunga yang telah ditentukan sebelumnya; pembuat wesel wajib membayar jumlah bunga yang jatuh tempo, selain jumlah pokok, pada saat yang sama mereka membayar jumlah pokok.

- Jangka waktu: Jangka waktu pembayaran wesel. Wesel tagih biasanya tidak dikenakan penalti pembayaran di muka, sehingga pembuat wesel bebas untuk melunasi wesel tersebut pada atau sebelum wesel tersebut jatuh tempo, atau kedewasaan, tanggal.

Contoh Wesel Tagih

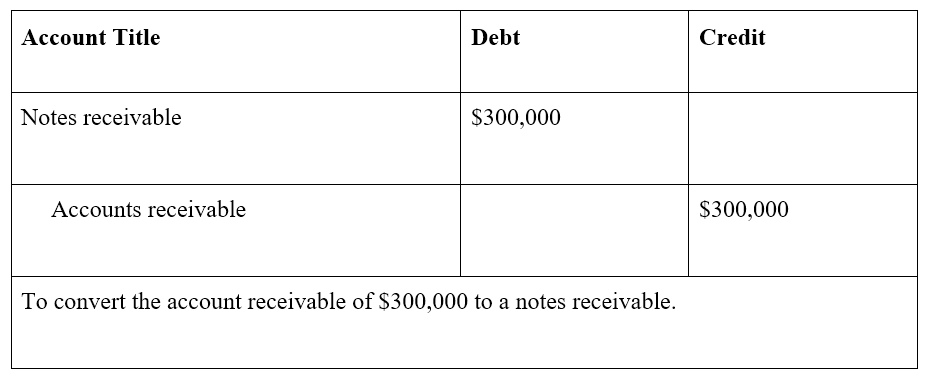

Perusahaan A menjual mesin ke Perusahaan B seharga $300, 000, dengan pembayaran jatuh tempo dalam waktu 30 hari. Setelah 45 hari tidak dibayar oleh Perusahaan B, kedua belah pihak setuju bahwa Perusahaan B akan menerbitkan wesel bayar untuk jumlah pokok $300, 000, dengan tingkat bunga 10%, dan dengan pembayaran $100, 000 ditambah bunga yang jatuh tempo pada setiap akhir bulan selama tiga bulan berikutnya. Kalau tidak, catatan dapat menyatakan bahwa jumlah total bunga yang harus dibayar bersama dengan pembayaran pokok ketiga dan terakhir sebesar $100, 000.

Dalam contoh ini, Perusahaan A mencatat entri wesel tagih di neraca, sedangkan Perusahaan B mencatat entri wesel bayar di neraca. Nilai pokoknya adalah $300, 000, $100, 000 di antaranya harus dibayar setiap bulan. Tambahan, tingkat bunga yang disepakati pada wesel adalah 10%.

Contoh Ayat Jurnal untuk Wesel Tagih

Masih menggunakan contoh yang digambarkan di atas, dengan perusahaan A dan B:

Wesel tagih sebesar $300, 000, jatuh tempo dalam 3 bulan ke depan, dengan pembayaran $100, 000 setiap akhir bulan, dan tingkat bunga 10%, dicatat untuk Perusahaan A.

Ayat jurnal yang tepat untuk Perusahaan A adalah sebagai berikut:

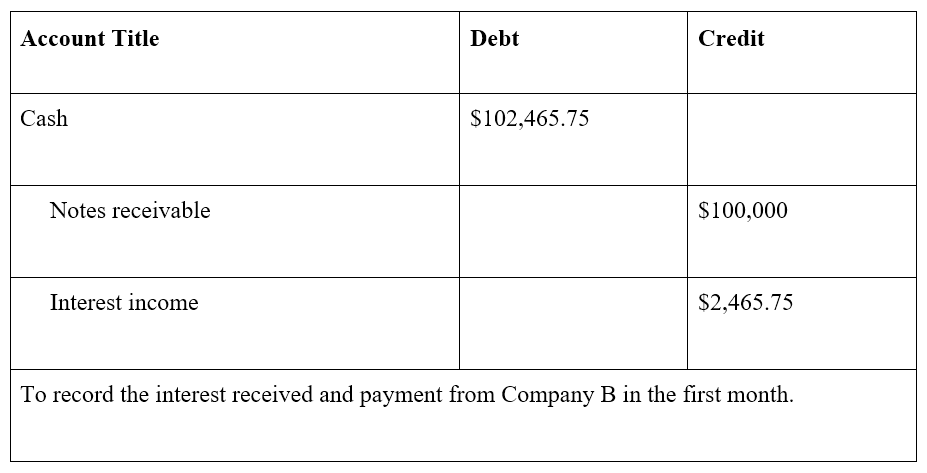

Pada akhir bulan pertama, Perusahaan B membayar $100, 000 serta pembayaran bunga =$2, 465,75 (dihitung sebagai $300, 000 x 10% x 30 / 365 hari =$2, 465.75).

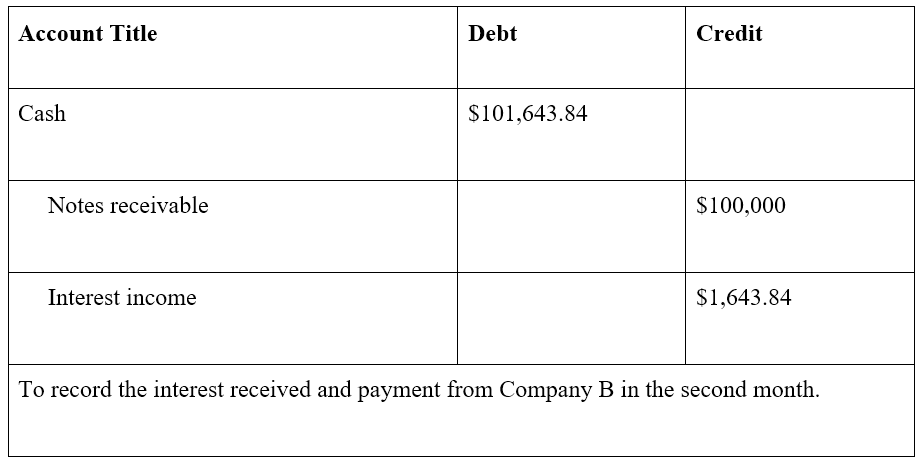

Pada akhir bulan kedua, Perusahaan B membayar $100, 000, beserta bunga $200, 000 x 10% x 30 / 365 hari =$1, 643,84. Perhatikan bahwa jumlah bunga lebih rendah karena jumlah pokok terutang sekarang hanya $200, 000 ($300, 000 – $100, 000), telah dikurangi dengan pembayaran bulan sebelumnya.

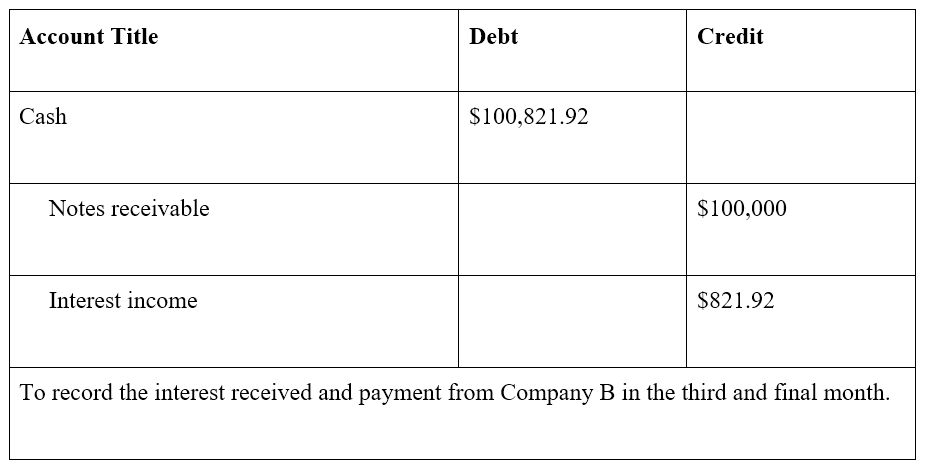

Pada akhir bulan ketiga dan terakhir, Perusahaan B membayar sisa pokok sebesar $100, 000, serta bunga $100, 000 x 10% x 30 / 365 hari =$821,92

Pada akhir tiga bulan, catatan, dengan minat, benar-benar terbayar.

Wesel Tagih vs Wesel Bayar

Bukan hal yang aneh bagi perusahaan untuk memiliki akun Wesel Tagih dan Wesel Bayar pada laporan posisi keuangan mereka Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. Wesel Bayar adalah kewajiban karena mencatat nilai bisnis yang terutang dalam surat promes. Wesel Piutang adalah aset karena mencatat nilai bisnis yang terutang dalam surat promes. Sebuah topik yang terkait erat adalah bahwa piutang vs hutang dagang.

Sumber daya tambahan

Terima kasih telah membaca panduan kami tentang Wesel Tagih. Misi CFI adalah membantu siapa saja di dunia menjadi analis keuangan kelas dunia dengan menyelesaikan Financial Modeling &Valuation Analyst (FMVA)®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®CFI's Financial Modeling and Valuation Analyst (FMVA)® sertifikasi akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program kredensial. Untuk terus belajar dan memajukan karir Anda di bidang keuangan perusahaan, Anda mungkin menemukan sumber CFI gratis tambahan di bawah ini bermanfaat:

- Siklus Penjualan dan KoleksiSiklus Penjualan dan KoleksiSiklus Penjualan dan Koleksi, juga dikenal sebagai pendapatan, piutang, dan siklus penerimaan (RRR), terdiri dari berbagai kelas

- Hutang UsahaHutang Usaha Hutang Usaha adalah kewajiban yang timbul ketika sebuah organisasi menerima barang atau jasa dari pemasoknya secara kredit. Hutang usaha adalah

- Memproyeksikan Item Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Tiga Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

-

Laos melegalkan perdagangan dan penambangan crypto untuk menangani dampak Covid-19

NEW DELHI:Dalam upaya mengatasi dampak Covid-19 dan menghasilkan sumber pendapatan baru, Pemerintah Laos telah melegalkan aktivitas penambangan dan perdagangan cryptocurrency. Menurut kantor Perdana

-

Apa itu Hutang Buruk?

Pertama, mari kita tentukan apa yang dimaksud dengan istilah piutang tak tertagih. Kadang-kadang, pada akhir periode fiskal Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan atau 52 m

-

Cara Menggunakan QuickBooks untuk Akuntansi Pribadi

Intuit memiliki dua program akuntansi unggulan:Quicken untuk keuangan pribadi dan QuickBooks untuk bisnis. Sementara QuickBooks dimaksudkan untuk menjadi perangkat lunak akuntansi bisnis, itu juga dap

-

4 cara untuk menumbuhkan $100,

000 menjadi $1 juta untuk tabungan pensiun Bagaimana cara menabung untuk masa pensiun? Phil Blancato tentang bagaimana mempersiapkan finansial untuk masa depan. Punya tambahan $100, 000 tidak pe

Akuntansi

-

Pembayaran kartu kredit virus corona dan keringanan utang:Bagaimana penerbit menanggapi COVID-19

Pembayaran kartu kredit virus corona dan keringanan utang:Bagaimana penerbit menanggapi COVID-19 Penerbit kartu kredit telah turun tangan untuk membantu pelanggan selama pandemi virus corona. Di saat dibutuhkan ini, banyak penerbit kartu kredit telah bergerak untuk membantu pelanggan mereka den...

-

Cara Menghitung Nilai Bangunan Apartemen

Cara Menghitung Nilai Bangunan Apartemen Tiga cara paling efektif untuk menghitung nilai, atau harga jual, bangunan apartemen adalah pengganda sewa kotor, atau GRM; kapitalisasi, atau topi, kecepatan; dan penjualan komparatif, atau komp. Met...

-

Kurang dari Seminggu untuk Mendaftar Pembayaran Angsuran Kredit Pajak Anak

Kurang dari Seminggu untuk Mendaftar Pembayaran Angsuran Kredit Pajak Anak Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Kelangkaan Vs Kelimpahan:Apakah Anda Memiliki Pola Pikir Kelangkaan?

Kelangkaan Vs Kelimpahan:Apakah Anda Memiliki Pola Pikir Kelangkaan? Pola pikir sangat penting, terutama dalam hal keuangan kita! Cara Anda berpikir tentang uang dapat memengaruhi kebiasaan belanja dan menabung Anda. Menentukan jenis pola pikir yang Anda miliki dapat m...