Apa itu Next-In First-Out (NIFO)?

Next-In First-Out (NIFO) adalah metode penilaian persediaan yang digunakan untuk keperluan internal. NIFO melibatkan pengisian harga pokok penjualan Harga Pokok Penjualan (HPP) Harga Pokok Penjualan (HPP) mengukur "biaya langsung" yang dikeluarkan dalam produksi barang atau jasa apa pun. Ini termasuk biaya bahan, langsung dengan biaya penggantian barang yang dijual dari persediaan. Nilai metode penilaian persediaan NIFO berasal dari kemampuannya untuk mengintegrasikan pengaruh inflasi ke dalam proses penetapan biaya. Ini bukan metode penilaian persediaan yang diterima berdasarkan GAAP karena melanggar prinsip biaya historis.

Ringkasan

- Selanjutnya, First-Out (NIFO) adalah metode penilaian persediaan yang melibatkan penetapan biaya persediaan dengan biaya penggantiannya daripada biaya historisnya.

- Prinsip biaya historis menyatakan bahwa aset diakui sebesar biaya historisnya.

- Pendekatan NIFO tidak diterima di bawah prinsip akuntansi yang berlaku umum (GAAP). Ini benar-benar digunakan untuk tujuan internal karena aplikasi praktisnya dalam penetapan harga untuk manajer bisnis.

Apa Prinsip Biaya Historis?

Prinsip biaya historis menyatakan bahwa aset dijurnal sebesar biaya pembelian historisnya. Setiap aset memiliki dua nilai – biaya historis dan nilai pasarnya. Biaya historis adalah harga yang dibayarkan, atau kewajiban yang disepakati, saat transaksi terjadi. Nilai pasar terus berfluktuasi dan bersifat subjektif terhadap apa yang bersedia dibayar pembeli. Karena itu, biaya historis digunakan berdasarkan prinsip akuntansi yang berlaku umum (GAAP) GAAPGAAP, Prinsip akuntansi yang berlaku umum, adalah seperangkat aturan dan prosedur yang diakui yang mengatur akuntansi dan keuangan perusahaan karena objektif, dapat diandalkan, dan dapat diverifikasi.

Kritik terhadap Prinsip Biaya Historis

Penerapan prinsip biaya historis berpotensi menimbulkan hasil yang tidak efisien bagi masyarakat. Pertama, neraca akan gagal mempertimbangkan dampak inflasi terhadap keputusan pembelian.

Kedua, dalam laporan laba rugi, biaya dicocokkan dengan pendapatan tanpa mempertimbangkan bahwa barang tersebut dibeli sebelumnya. Ini menyiratkan bahwa penjualan dicocokkan dengan biaya usang. Hasil utama yang tidak efisien adalah penurunan penghasilan kena pajakPenghasilan Kena PajakPenghasilan kena pajak mengacu pada kompensasi individu atau bisnis yang digunakan untuk menentukan kewajiban pajak. Jumlah pendapatan total atau pendapatan kotor digunakan sebagai dasar untuk menghitung berapa banyak individu atau organisasi berutang kepada pemerintah untuk masa pajak tertentu. karena berkurangnya laba akuntansi.

Metode Penilaian Inventaris yang Umum Digunakan

1. Masuk Pertama, Metode Keluar Pertama (FIFO)

Pendekatan FIFO menyatakan bahwa barang yang tiba lebih dulu dijual terlebih dahulu. Penyajian neraca mendapat manfaat positif dari FIFO karena kualitas informasi yang lebih tinggi pada penilaian persediaan. Itu karena biaya barang baru akan lebih menyerupai nilai barang saat ini.

Penyajian laporan laba rugi berdampak negatif karena pendapatan dicocokkan dengan biaya usang. FIFO diterima berdasarkan GAAP, IFRS, dan ASPE.

2. Masuk Terakhir, Metode Keluar Pertama (LIFO)

Pendekatan LIFO mengasumsikan bahwa barang yang datang terakhir dikeluarkan terlebih dahulu. Penyajian neraca dipengaruhi secara negatif oleh LIFO karena persediaan akan dicatat dengan biaya usang.

Namun, laporan laba rugi akan berisi informasi yang lebih akurat, karena penjualan persediaan akan dicocokkan dengan biaya persediaan terakhir. LIFO adalah praktik akuntansi yang dapat diterima berdasarkan GAAP; Namun, itu tidak diterima di bawah IFRS dan ASPE.

3. Metode Biaya Rata-Rata Tertimbang (WAC)

Metode biaya rata-rata tertimbang mengasumsikan bahwa semua barang diterbitkan pada harga rata-rata persediaan yang dimiliki. Ini membagi biaya barang yang tersedia untuk dijual dengan jumlah unit yang tersedia untuk dijual.

Metode WAC menghasilkan alokasi yang berbeda tergantung apakah perusahaan menggunakan sistem persediaan periodik atau sistem persediaan perpetual. WAC diterima berdasarkan GAAP, IFRS, dan ASPE.

Mengapa Anda Menggunakan Next-In First-Out?

Meskipun NIFO bukan merupakan prinsip akuntansi yang berlaku umum, itu biasa digunakan oleh manajer bisnis saat ini. Metode NIFO sangat berguna selama periode inflasi karena memungkinkan perusahaan untuk menetapkan harga barang berdasarkan biaya penggantian. Hal ini penting karena manajemen dapat menilai apakah produk harus terus dijual atau harganya harus berubah.

Karena itu, biaya yang diwakili NIFO adalah nilai pasar persediaan. Keseluruhan, NIFO sangat praktis berlaku untuk sebagian besar bisnis dan menyajikan nilai inventaris yang lebih akurat mengingat waktu inflasi.

Mengapa NIFO Tidak Dapat Diterima Berdasarkan Prinsip GAAP?

Selanjutnya, First-Out bukan metode GAAP yang dapat diterima untuk menilai persediaan karena dapat menyebabkan dampak material yang berpotensi pada keandalan dan objektivitas laporan keuangan. Jika sebuah perusahaan beroperasi di sektor di mana produsen menetapkan harga yang sangat fluktuatif, itu dapat menyebabkan perusahaan secara selektif memilih biaya penggantian yang lebih rendah agar tampak lebih menguntungkan.

Perusahaan harus selalu bertujuan untuk menghasilkan laporan keuangan yang dapat dipercaya, dan kurangnya objektivitas metode NIFO dapat merugikan dalam pelaporan keuangan Pelaporan Keuangan Internal vs Eksternal Pelaporan keuangan internal vs eksternal hadir dengan beberapa perbedaan yang harus diperhatikan oleh setiap pihak yang berkepentingan. Proses keuangan internal.

Contoh NIFO

Sebagai contoh, pertimbangkan produsen microchip yang memutuskan untuk menjual microchip masing-masing seharga $50. Biaya awal produksi perusahaan adalah $25, menghasilkan laba yang dilaporkan sebesar $25.

Jika metode NIFO diterapkan, pertimbangkan nilai pasar microchip pada saat penjualan. Dalam kasus seperti itu, nilai pasar sebuah microchip adalah $30. Karena itu, perusahaan akan mengakui $30 dalam harga pokok penjualan, dan $20 sebagai laba yang dilaporkan.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Perputaran Persediaan Perputaran Persediaan Perputaran persediaan, atau rasio perputaran persediaan, adalah berapa kali bisnis menjual dan mengganti stok barangnya selama periode tertentu. Ini mempertimbangkan harga pokok penjualan, relatif terhadap persediaan rata-rata selama satu tahun atau dalam periode waktu tertentu.

- LIFO vs. FIFOLIFO vs. FIFOADi tengah perdebatan LIFO vs. FIFO yang sedang berlangsung dalam akuntansi, memutuskan metode mana yang akan digunakan tidak selalu mudah. LIFO dan FIFO adalah dua teknik yang paling umum digunakan dalam menilai harga pokok penjualan dan persediaan.

- Biaya Pengganti vs. Nilai Tunai AktualBiaya Pengganti vs Nilai Tunai AktualUntuk individu yang ingin mengambil asuransi pemilik rumah, mereka perlu mengetahui perbedaan antara biaya penggantian vs nilai tunai aktual.

- IFRS vs US GAAPIFRS vs US GAAP IFRS vs US GAAP mengacu pada dua standar dan prinsip akuntansi yang dianut oleh negara-negara di dunia dalam kaitannya dengan pelaporan keuangan

-

15 Peretasan Amazon yang Licik yang Akan Menghemat Banyak Uang

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Mari lompat ke 15 peretasan Amazon ini yang akan membantu Anda menghemat

-

Apa itu reksa dana dan bagaimana cara kerjanya?

Tidak yakin bagaimana memulai investasi Anda sendiri? Menempatkan uang Anda ke dalam reksa dana berarti Anda tidak akan melakukannya sendiri. Reksa dana adalah perusahaan yang memungkinkan sekelompo

-

Maksimalkan Investasi Anda dengan Mempelajari Perdagangan Kuantitatif

Dunia keuangan berubah dengan cepat. Tentu, inovasi seperti cryptocurrency dan SPAC mungkin mendapatkan semua berita utama tetapi di belakang layar, pasar saham tradisional berada di bawah lensa yang

-

Apa yang tidak Anda ketahui tentang 401 (k) Anda dapat dikenakan biaya

Akun 401 (k) dapat menjadi bantuan yang sangat kuat dalam mengamankan pensiun yang sehat secara finansial, terutama jika Anda telah memberikan kontribusi tahunan, dan terutama jika majikan Anda telah

Akuntansi

-

Oktober Bulan Perencanaan Keuangan Nasional:Tingkatkan Keuangan Anda dengan Melakukan 6 Langkah Ini

Oktober Bulan Perencanaan Keuangan Nasional:Tingkatkan Keuangan Anda dengan Melakukan 6 Langkah Ini Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Rekening Tunai EBT?

Apa itu Rekening Tunai EBT? Kartu EBT digunakan untuk tunjangan makanan dan uang tunai. Transfer Manfaat Elektronik, atau EBT, adalah sistem yang disediakan oleh berbagai lembaga pemerintah di seluruh Amerika Serikat untuk memb...

-

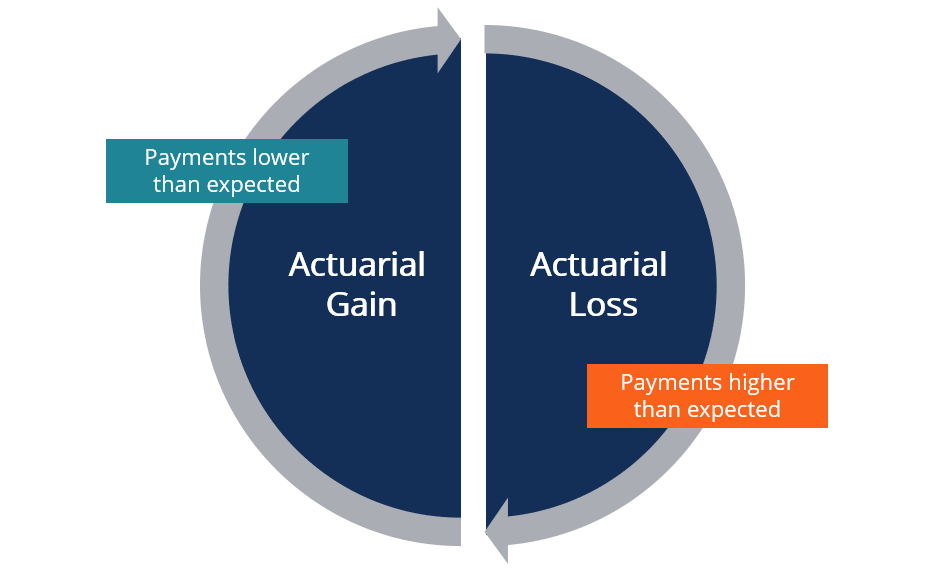

Apa itu Keuntungan atau Kerugian Aktuaria?

Apa itu Keuntungan atau Kerugian Aktuaria? Keuntungan atau kerugian aktuaria mengacu pada perbedaan antara pembayaran pensiun aktual pemberi kerja relatif terhadap pembayaran yang diharapkan. Ketika pembayaran majikan lebih tinggi dari yang di...

-

Bagaimana Harga Rumah Seluler

Bagaimana Harga Rumah Seluler Rumah mobil, juga dikenal sebagai rumah produksi, adalah pilihan perumahan yang populer di Amerika Serikat. Mereka lebih umum di daerah pedesaan di mana orang memiliki banyak tempat untuk mendirikan r...